France et États-Unis: divergences et convergences en sécurité sociale edit

Quand la France fête, en 2025, les 80 ans de sa sécurité sociale, les États-Unis célèbrent les 90 ans de la leur[1]. Alors que les habitants des deux pays disposent tous d’un numéro de sécurité sociale, on ne parle pas exactement de la même chose. Dans le cas français, il s’agit d’une institution de large envergure, née en 1945 dans l’après-guerre, que les Français assimilent familièrement à leur « sécu », leur assurance maladie. Dans le cas des États-Unis, il s’agit d’un ensemble de couvertures sociales, établies en 1935 par Franklin Roosevelt, dans les suites du New Deal, dont les Américains retiennent surtout leur système de retraite de base.

De fait, les visions des deux côtés de l'Atlantique diffèrent, autant en ce qui concerne la responsabilité que la solidarité ou encore la pauvreté et l’égalité. Cependant, l’État-providence américain, caractéristique d’un régime libéral, n’est pas aussi résiduel qu’on le dit habituellement. Les Américains et leurs dirigeants se déclarent très attachés à leur système, même si celui-ci ne se compare pas aisément à l’institution française. La grande singularité étatsunienne est tout de même de ne pas avoir développé une assurance maladie universelle, c’est-à-dire touchant toute la population[2].

Une comparabilité discutée

Les États-providence, aux États-Unis et dans l’Union européenne, affichent des différences fondamentales de nature et de philosophie. La comparabilité même des modèles fait débat. Selon certains auteurs, les différences au sein de l’Union sont telles qu’il n’y aurait pas grand sens à comparer les deux ensembles. Sur bien des points, le modèle américain pourrait être classé en bonne position des palmarès intra européens. Dans cette logique, il serait plus valable de comparer, terme à terme, la situation de la Californie ou du Massachusetts avec celle de la France ou de l’Allemagne. Selon cette approche, ce sont les nouveaux entrants dans l’Union européenne (un ensemble apprécié globalement comme « social ») qui ressemblent le plus, en réalité, aux États-Unis (un ensemble vu globalement comme « libéral »)[3].

Quand on se cantonne aux continents, les configurations et les ampleurs de la protection sociale s’écartent significativement. Cependant, sur les fonts baptismaux doctrinaux, en particulier pour ce qui relève même de l’idée de sécurité sociale (une protection collective obligatoire contre les principaux aléas de la vie), les États-Unis et l’Europe, au sein de laquelle la France occupe une place singulière, ont en réalité beaucoup en partage.

Il est vrai que quand, sous le même nom, on trouve des assurances sociales et des cotisations, avec une affiliation pour la quasi-intégralité de la population, aux États-Unis il s’agit, principalement, d’un système de retraite de base auquel s’ajoutent des prestations contre le chômage et pour les invalides, alors qu’en France il s’agit d’une institution bien plus large, couvrant les risques vieillesse, santé, accidents du travail, famille et, depuis 2020, autonomie. Du côté américain, un système très décentralisé, du côté français un système très centralisé.

Surtout, le système américain est resté de plus faible voilure alors que l’édifice français s’est étendu et généralisé. C’est d’ailleurs, comme son nom l’indique, le dessein du régime général déployé depuis 1945.

Comparer pour raisonner

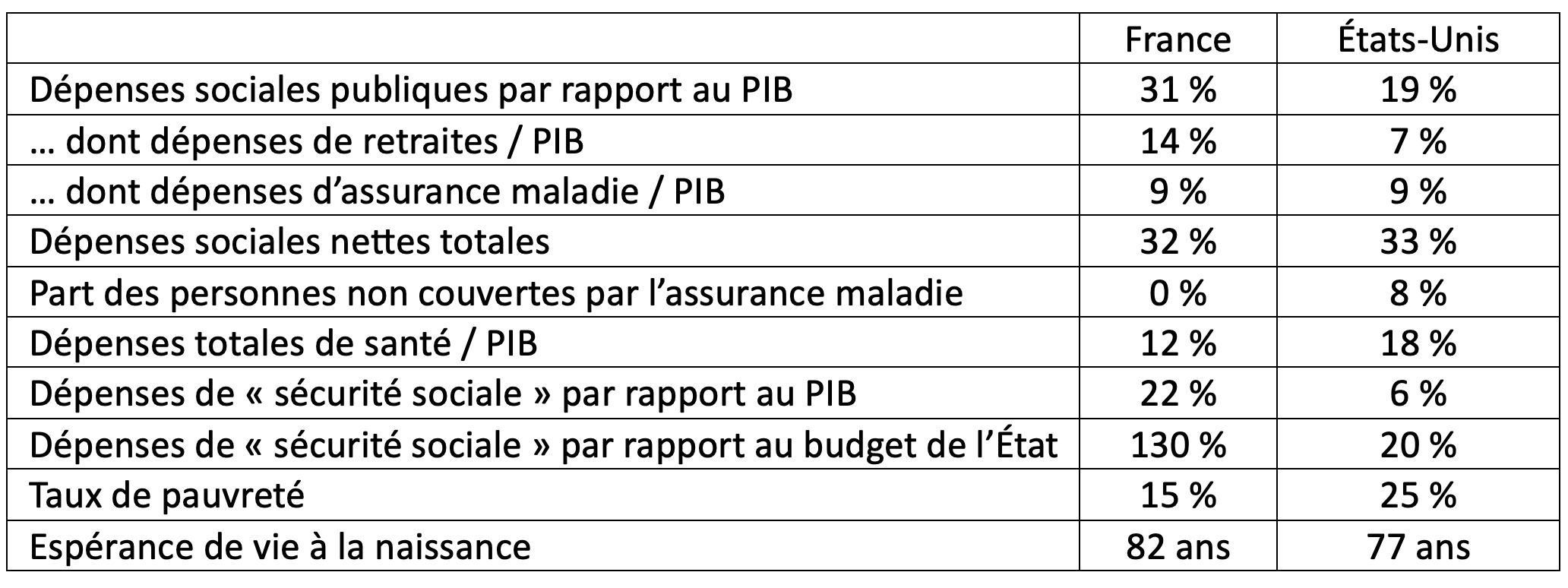

La comparaison internationale est certes un art difficile. En prenant en considération parmi les conventions les plus classiques, celles de l’OCDE, et en reprenant des données singulières issues des systèmes statistiques nationaux, on peut produire un tableau de synthèse. Celui-ci vaut panorama global, avec des ordres de grandeur solides.

Tableau. Quelques caractéristiques de deux modèles sociaux (données 2022)

Sources : OCDE, INSEE, Social Security Administration, U.S. Census Bureau

Sans entrer dans les discussions techniques infinies sur les protocoles comptables utilisés relevons que l’OCDE distingue les « dépenses sociales publiques » et les « dépenses sociales privées » qui font référence aux masses financières privées allouées, obligatoires (par exemple en matière de compléments d’assurance maladie) ou volontaires (notamment pour compléter les retraites). Ces dépenses sociales privées volontaires se montent à 3% du PIB en France, et à 1% pour les dépenses sociales privées obligatoires (respectivement 7% et 5% aux États-Unis). Enfin, l’OCDE calcule les « dépenses sociales nettes totales », agrégeant dépenses publiques et privées ainsi que les effets des systèmes fiscaux sur les dépenses sociales. Il en ressort, pour les États-Unis et la France, selon cette acception originale, un effort social équivalent, ce qui souvent surprend.

Plusieurs points méritent d’être soulignés, en se concentrant sur le niveau des dépenses sociales publiques. Avec cet agrégat, la taille des deux États-providence différencie significativement la France qui, avec 31% de dépenses sociales publiques par rapport au PIB (selon la norme OCDE), figure aux tout premiers rangs de ce groupe de pays, tandis que les États-Unis, avec 19% se trouvent sous la moyenne.

Si on regarde ce que représentent les programmes officiellement appelés « sécurité sociale », alors la France, avec 22% du PIB, présente une sécurité sociale tout à fait au centre de la protection sociale, tandis qu’aux États-Unis, la sécurité sociale ne pèse que 6% du PIB. En termes financiers, la sécurité sociale outre Atlantique représente environ un cinquième des dépenses fédérales, quand, en France, les dépenses de sécurité sociale sont bien supérieures à celles de l’État. Deux raisons à cela : ne sont pas rangés les mêmes types de dépenses sous le même nom, l’ampleur des dépenses varie significativement.

Si l’on regarde la sécu française, au sens d’assurance maladie, elle représente 9% du PIB. Aux États-Unis, la proportion est la même, mais l’assurance maladie n’appartient pas à la sécurité sociale. Dans ce pays, qui est le premier au monde en matière de dépenses totales de santé (18% du PIB contre 12% pour la France), près de 8% de la population n’est pas couverte pour la santé. La proportion est epsilonesque dans le cas français.

Les Américains, eux aussi, aiment leur sécurité sociale

Les données d’opinion montrent depuis longtemps, en France comme aux États-Unis, une appréciation globalement très positive à l’égard de la sécurité sociale. Tous les présidents français et américains font, certes chacun à sa manière, son éloge. Même Donald Trump, à l’orientation plus libertarienne et au ton plus agressif, s’aligne, en matière de discours publics relatifs à la sécurité sociale, sur ses prédécesseurs[4]. Mais tout dépend de ce qui est entendu par là. Que les Américains apprécient ce segment de la protection sociale n’emporte pas leur adhésion à l’ensemble des politiques sociales. Au contraire, ils sont bien plus critiques que les Français au sujet des pauvres, jugés davantage responsables, et des politiques de lutte contre la pauvreté[5]. Plus réticents, globalement, envers l’intervention publique, ils se montrent tout de même de plus en plus favorables à une assurance maladie que l’on dirait, en France, universelle.

Sur ce thème de la couverture santé universelle, les États-Unis détonnent dans le concert des nations riches. Parce qu’ils n’en disposent pas, leur protection sociale est dite, dans les comparaisons produites par les institutions internationales, incomplète. Des efforts conséquents, assortis de puissantes controverses, ont tout de même conduit à réduire le nombre de personnes non assurées. En 2005, plus de 16% de la population était concernée. En 2013, plus de 13%. En 2022 c’est 8%, soit environ 25 millions de personnes. Le sujet est installé au cœur de nombreuses réflexions et confrontations sur la protection sociale et sur les principes fondamentaux américains (soutenant d’abord la liberté, libéralisme oblige).

Une grande double question traverse les esprits intéressés par ces questions sociales et par les comparaisons des deux rives de l’Atlantique. À l’avenir, le modèle social français s’américanisera-t-il ou le système américain se francisera-t-il ? Bien difficile d’y répondre.

Did you enjoy this article? close

[1]. Voir Julien Damon, « Les 90 ans de la sécurité sociale (aux États-Unis) », Telos, 10 mai 2025.

[2]. Pour des comparaisons plus développées, voir Julien Damon, Petit éloge de la sécu, Paris, Presses de Sciences Po, 2025.

[3]. Voir Jens Alber et Neil Gilbert (dir.), United in Diversity ? Comparing Social Models in Europe and America, New York, Oxford University Press, 2010.

[4]. Voir le contenu de la proclamation, signée par Donald Trump le 14 août 2025, à l’occasion du 90e anniversaire de la promulgation de la législation rooseveltienne. Trump parle notamment d’une « avancée législative majeure » et indique qu’il réitère son « engagement à toujours défendre la sécurité sociale ».

[5]. Pour des analyses poussées, voir Alberto Alesina et Edward L. Glaeser, Fighting Poverty in the US and Europe: A World of Difference, Oxford, Oxford University Press, 2004. Traduction : Combattre les inégalités et la pauvreté. Les États-Unis face à l’Europe, Paris, Flammarion, 2006.