Retraites et retraités: quelles injustices? edit

Le débat sur la réforme des retraites a soulevé beaucoup de questions sur la justice ou l’injustice des mesures envisagées. Pour prendre du recul, il n’est pas inutile de s’interroger sur les possibles inégalités et injustices du système actuel et sur le degré auquel la réforme corrige ou accentue ces inégalités. C’est ce que permet de faire un document très complet du service des études du ministère des Solidarités et de la Santé[1] ainsi que l’étude d’impact[2] qui accompagne le projet de loi. Quels sont les principaux enseignements que l’on peut tirer de ces deux documents ?

La question des inégalités que génère le système de retraite en cours peut être envisagée sous plusieurs angles. Retenons-en quatre dans ce papier[3] : celui des inégalités entre hommes et femmes, celui des inégalités générationnelles, des inégalités entre retraités et actifs, et enfin des inégalités entre adhérents à différents régimes de retraite.

Femmes et hommes face à la retraite

Le bilan des inégalités de genre face au système de retraite actuellement en vigueur n’est pas univoque. Sur bien des points les femmes souffrent de désavantages, mais ceux-ci se réduisent de génération en génération et les femmes disposent d’un atout important : une fois la retraite atteinte, elles ont une durée de vie à la retraite nettement supérieure à celle des hommes.

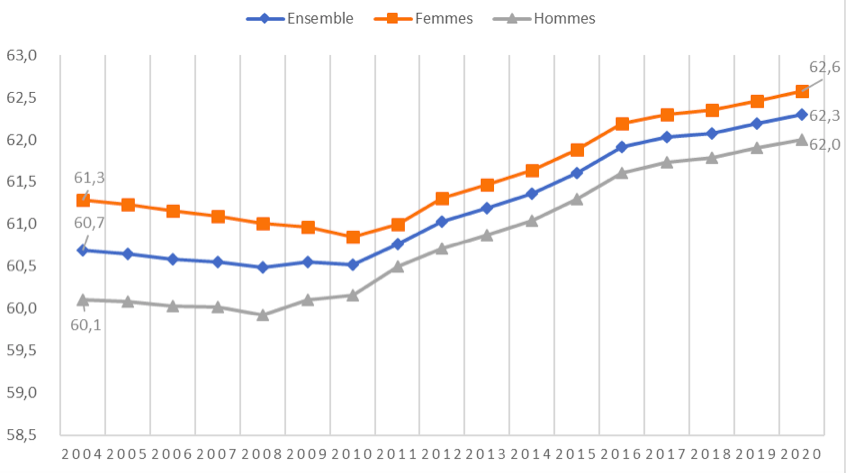

Tout d’abord, les femmes accèdent plus tardivement à la retraite, sans que les écarts soient énormes : elles liquident leur retraite en moyenne sept mois après les hommes, mais au fil des années, les écarts se sont réduits. Par générations, l’écart d’âge moyen de départ à la retraite entre hommes et femmes était d’un an et demi dans la génération 1930, il n’est plus que de huit mois dans la génération 1953.

Figure 1. Âge conjoncturel moyen de départ à la retraite par sexe

Source : DREES. L’âge conjoncturel de départ à la retraite mesure l’âge moyen de départ à la retraite une année donnée, corrigé des différences de taille de génération.

Le handicap dont pâtissent les femmes en matière de retraite est surtout financier : elles bénéficient d’une pension de droit direct (c’est-à-dire sans tenir compte des pensions de réversion) inférieure de 40% à celle des hommes en 2020 (28% en tenant compte des pensions de réversion), du fait de leurs parcours professionnels moins favorables. Mais là encore cet écart est en baisse continue du fait de la participation accrue des femmes au marché du travail (l’écart était de 50% en 2004).

Du fait de leur relativement faible niveau de pension, les femmes sont surreprésentées parmi les titulaires d’un dispositif de minimum de pension[4] réservé aux personnes ayant de faibles revenus : dans la génération 1950, cinq femmes sur dix en bénéficient contre trois hommes sur dix.

L’atout des femmes est de connaître une durée de vie à la retraite bien supérieure à celle des hommes : cette durée de vie à la retraite[5] est pour elles de 26,6 ans contre 23 ans pour les hommes. L’espérance de vie plus élevée des femmes compense largement, et bien au-delà, le handicap que représente leur accès plus tardif que les hommes à la retraite.

Au total, le bilan du système actuel avant la réforme est mitigé pour les femmes : certes, elles vont bénéficier d’une retraite plus longue que les hommes, mais elles la vivront dans des conditions financières plus défavorables et, pour certaines, avec des risques accrus de pauvreté. Le taux de pauvreté des retraités vivant seuls (plus souvent des femmes) est de 14,9% contre 8,7% pour l’ensemble des retraités.

Quel effet de la réforme sur les inégalités hommes-femmes?

L’étude d’impact jointe au projet de réforme montre que, sur le plan de l’âge moyen de départ à la retraite, la réforme contribue à accroître le désavantage des femmes par rapport aux hommes : elles sont plus impactées par le report de l’âge légal, qui atténue le bénéfice qu’elles tirent des trimestres acquis pour maternité. La réforme contribue ainsi à augmenter de cinq mois l’âge moyen de départ à la retraite des hommes, mais de neuf mois pour les femmes, cet effet étant néanmoins atténué par la prise en compte des congés parentaux prévue par la réforme qui bénéficiera principalement aux femmes.

La réforme atténue surtout le principal handicap des femmes à la retraite, à savoir leur niveau de pension en moyenne moins élevé que celui des hommes. Selon l’étude d’impact, les femmes de la génération 1972 par exemple verraient le niveau de leur pension moyenne s’accroître de 2,2% contre 0,9% pour les hommes, du fait notamment de la revalorisation des minima de pension qui profite surtout aux femmes. La mesure visant à assurer un montant minimal de pension brute égal à 85% du SMIC bénéficierait en grande partie aux femmes. 48% d’entre elles ont un niveau de pension inférieur à 85% du SMIC net (29% des hommes) (sur les données 2016 de la distribution des pensions brutes, source DREES)[6]. Si la mesure était étendue à l’ensemble des retraités (un point en débat), la part des femmes ayant une carrière complète[7] cotisée au SMIC (la condition pour en bénéficier) verrait ainsi leur pension revalorisée.

Après la réforme, les femmes conserveraient en outre l’avantage très important d’une durée de retraite plus longue que celle des hommes. Sur ce plan, les écarts entre les sexes resteraient inchangés et la durée en retraite (durée moyenne à la retraite rapportée à la durée de vie totale) resterait proche de 28% en moyenne pour les deux sexes (29,7% pour les femmes contre 26,8% pour les hommes).

Au total, le bilan pour les femmes est balancé : elles sont un peu plus impactées par la prolongation de l’âge de départ, mais bénéficient plus que les hommes des mesures de revalorisation des petites retraites, ce qui constitue actuellement leur principal handicap. En outre, leur durée de vie à la retraite demeure nettement supérieure à celle des hommes dans des proportions inchangées.

Inégalités générationnelles

La solidarité entre générations constitue le principe même du système de retraite par répartition dans lequel les actifs cotisent pour assurer la pension des retraités. Une grande partie du débat sur la proposition de réforme actuelle porte sur la nécessité d’augmenter l’âge d’accès aux droits pour maintenir la viabilité de ce système de solidarité intergénérationnelle et donc sa pérennité. Cet aspect fondamental de la question a déjà été abordé dans Telos par Gilbert Cette et Elie Cohen[8]. Je n’y reviens pas.

La question de l’inégalité intergénérationnelle peut être abordée sous un autre angle : à quel degré chaque nouvelle génération arrivant à la retraite bénéficie-t-elle d’avantages ou souffre-t-elle de handicaps par rapport aux générations précédentes et qu’est-ce que permet d’envisager la réforme actuelle pour l’avenir ?

Dans le passé, l’âge de départ à la retraite des générations précédentes a beaucoup fluctué : il a baissé de manière continue de la génération 1926 (62,2 ans) à la génération 1949 (60,2 ans), pour ensuite s’orienter de nouveau rapidement à la hausse (sous l’effet notamment de la réforme de 2010) et passer à 61,4 ans pour la génération 1963.

Quant au niveau des pensions, il a globalement nettement progressé (+ 21% entre les générations 1930 et 1950) du fait notamment de meilleures carrières, même si la tendance s’est infléchie par la suite. La réforme de 2010, qui a conduit une partie des retraités à prolonger leur carrière et donc à acquérir plus de droits, semble avoir contribué à faire repartir à la hausse la pension moyenne

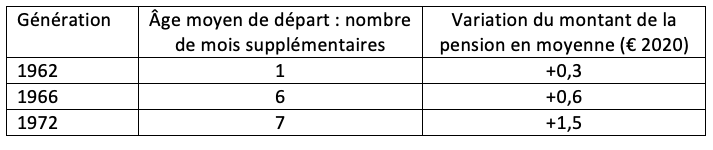

Tableau 1. Les effets de la réforme sur l’âge au départ et le montant des pensions par génération

Source : DREES

La réforme proposée va contribuer à la poursuite de l’augmentation de l’âge moyen de départ à la retraite (c’est un de ses objectifs), mais à un rythme modéré (nettement inférieur à un an) pour chaque nouvelle génération (tableau 1). Cette hausse modérée s’explique par l’augmentation spontanée de l’âge de départ en l’absence de réforme et par les dispositions dérogatoires prévues pour les publics les plus fragiles.

Sur le plan du niveau des pensions, les premières générations concernées par la réforme devraient voir leur pension s’accroître (tableau 1). Dans chaque génération, cette augmentation sera plus sensible dans les trois premiers déciles de la distribution des pensions (c’est-à-dire les retraités les plus modestes) et devrait donc contribuer à réduire l’inégalité entre retraités.

Retraités et actifs

C’est un argument souvent avancé pour justifier la proposition de mettre à contribution les retraités pour équilibrer financièrement le système (ce qui n’est pas prévu par la réforme actuelle) : le niveau de vie des retraités est supérieur à celui des actifs. Il est exact que le niveau de vie médian des retraités est légèrement supérieur à celui des actifs. Cependant, l’écart est faible (1900€/mois contre 1840€/mois en 2019, soit +3,3% (Insee, revenus sociaux et fiscaux 2019). Cela s’explique par le fait que les retraités ont moins d’enfants à charge, plus de revenus du patrimoine et sont plus souvent propriétaires de leur logement. Leur revenu disponible[9], qui ne prend pas en compte la composition des ménages, est en revanche en moyenne plus faible (3200€ mensuels pour l’ensemble des ménages, contre 2640€ mensuels pour les ménages dont l’ensemble des membres sont retraités, Insee 2019).

Par ailleurs, le document de la DREES met en lumière un phénomène d’érosion des pensions de retraite par rapport au revenu d’activité moyen qui tient essentiellement au fait que les pensions sont indexées sur l’inflation dans les principaux régimes alors que le revenu d’activité moyen évolue de façon plus dynamique.

Au total, l’avantage dont bénéficieraient les retraités par rapport aux actifs paraît faible. La réforme ne devrait pas modifier sensiblement cet équilibre.

Inégalités entre régimes de retraite

Les inégalités, que ce soit en termes d’âge de départ ou de niveau de pension, entre les retraités relevant des différents régimes de retraite sont indéniablement parmi les plus fortes.

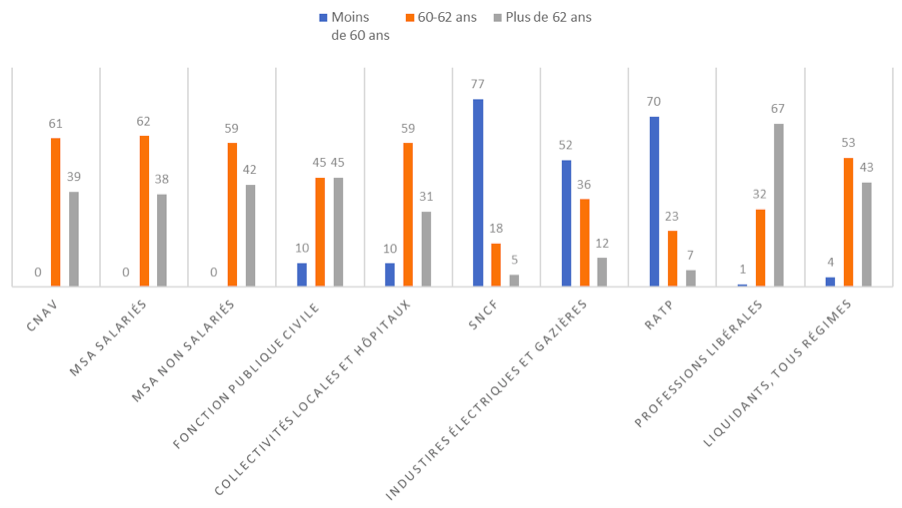

Figure 2. Âge au départ à la retraite des nouveaux retraités de 2020 selon leur régime de retraite

Source : DREES. Lecture : en 2020 39% des nouveaux retraités de la CNAV sont partis à la retraite à plus de 62 ans.

Le contraste des âges d’accès à la retraite entre les principaux régimes spéciaux et les autres régimes est extrêmement marqué : 77% des nouveaux retraités de la SNCF, 70% de ceux de la RATP et 52% de ceux des industries électriques et gazières partent à la retraite avant 60 ans. Ce cas est quasiment inexistant dans les autres régimes (10% dans la fonction publique et les collectivités locales, mais aucun dans le régime général). Tous régimes confondus, 43% des nouveaux retraités partent à la retraite après 62 ans contre 5% à la SNCF et 7% à la RATP. En termes d’âge conjoncturel moyen de départ, les affiliés au régime RATP partent en 2020 à 56 ans, ceux de la SNCF à 57,8 ans, ceux des industries électriques et gazières à 58,8 ans, alors que les affiliés de la CNAV (qui comprend dorénavant les indépendants) partent déjà à 63,3 ans.

Les avantages des retraités des régimes spéciaux[10] se mesurent aussi en termes de niveau de pension. Le montant mensuel brut moyen de la pension des retraités relevant des régimes spéciaux était, fin 2020, de 2500€, contre 1510€ pour l’ensemble des retraités de droit direct et 1380€ pour les retraités relevant du régime général. Ce montrant moyen de pension des retraités des régimes spéciaux est même plus élevé que celui des professions libérales (2340€) (Source : DREES).

La réforme proposée ne mettra fin que très progressivement aux règles dérogatoires des régimes spéciaux qui assurent de très nets avantages aux retraités qui en relèvent, puisque leur fermeture ne s’appliquera qu’aux nouveaux embauchés (clause dite du grand-père). Au total, les effectifs de retraités dépendant des régimes spéciaux sont de 732 000 personnes alors que les flux de nouveaux affiliés ne sont que de quelques milliers par an.

Synthèse

Quelle synthèse tirer de ce tour d’horizon des inégalités face à la retraite et de l’effet de la réforme sur celles-ci ? Tout d’abord, la lecture des documents ayant servi de base à ce papier laisse une impression d’extrême complexité qui tient à la multiplicité des régimes de retraite disposant chacun de règles spécifiques. Cette complexité génère de l’opacité et peut alimenter les sentiments d’injustice. De ce point de vue, la volonté de mettre en place un régime universel faisait sens. On peut regretter qu’il ait été abandonné, même si sa mise en place était loin d’être simple.

Un second sentiment relève de l’évidence mais mérite d’être rappelé : les inégalités inhérentes au système de retraite ne font que refléter, en grande partie, les inégalités antérieures liées aux profils de carrière. Le système de retraite n’a pas d’objectif redistributif, même si certaines dispositions peuvent, ici ou là, atténuer ou au contraire aggraver des inégalités préalables. Ainsi, par exemple, les femmes retraitées sont moins bien loties que les hommes retraités du fait de salaires moins élevés et de carrières moins souvent complètes. Cette situation est bien sûr insatisfaisante mais elle ne résulte pas du régime de retraite : son origine se situe dans les inégalités salariales entre hommes et femmes. Ce sont elles qu’il faudrait réduire si l’on veut améliorer cette situation.

Mais même si le système de retraite n’a pas d’objectif redistributif, la réforme en discussion aggrave-t-elle les inégalités comme l’affirment ses opposants ? Sur les aspects qui ont été examinés dans ce papier, il paraît difficile de répondre par l’affirmative. La réforme n’est pas brutale, les évolutions sont incrémentales et très progressives, notamment en termes de durée supplémentaire d’activité. 40% des personnes en emploi échapperont en outre à cette prolongation, du fait de l’ensemble des dispositions dérogatoires (carrières longues, pénibilité, etc..). Et la réforme paraît plutôt favorable aux retraités les plus modestes par la revalorisation des minima de pension qu’elle prévoit. S’il demeure une forte injustice dans le système avant et après réforme c’est celle qui concerne les futurs retraités des régimes spéciaux qui conserveront leurs avantages. Ce sont eux qui sont pourtant en première ligne pour s’opposer au projet.

Did you enjoy this article? close

[1] DREES, Les retraités et les retraites – Edition 2022, 306 pages. Le document ainsi que les annexes statistiques sont téléchargeables à l’adresse : https://drees.solidarites-sante.gouv.fr/publications-documents-de-reference-communique-de-presse/panoramas-de-la-drees/les-retraites-et-les

[2] https://www.legifrance.gouv.fr/contenu/Media/files/autour-de-la-loi/legislatif-et-reglementaire/actualite-legislative/2023/plfrss_ecox2300575l_rapport_annexe_cm_23.01.2023_0.pdf

[3] Je n’aborde pas dans ce papier les inégalités (et les moyens de les compenser) relevant de la durée des carrières et de la pénibilité des métiers exercés. Ce sujet mériterait un papier en lui-même. Notons simplement que les dispositifs qui existaient avant la réforme sont maintenus et renforcés sous certains aspects. Le report de l’âge de départ s’applique également pour les personnes relevant du dispositif carrières longues, mais avec un effet plus limité : les personnes ayant commencé à travailler avant la fin de leurs 20 ans verront à terme leur retraite liquidée au plus 1 an plus tard qu’en l’absence de réforme (voir le tableau 11 p. 34 de l’étude d’impact). Le nombre maximal de points qu’il est possible d’acquérir au titre de la pénibilité sera déplafonné.

[4] Notamment le minimum contributif d’un montant de 684€/mois pour les personnes ayant atteint l’âge de la retraite à taux plein ou cotisé la durée légale. Une fois versé, le montant total de la retraite ne doit pas dépasser 1310€ par mois (sinon le minimum contributif est réduit en proportion).

[5] Elle est calculée comme suit : 60+espérance de vie à 60 ans - âge moyen de départ à la retraite de la génération. Les hypothèses démographiques reposent sur le scénario central des projections démographiques de l’INSE de 2021.

[6] Soit la proportion de retraités ayant une pension brute mensuelle inférieure à 1200€.

[7] 68% des femmes retraités nées en 1950 ont eu une carrière complète (parmi celles ne bénéficiant pas d’un minimum de pension) (source DREES, document cité, tableau 3, p. 79).

[8] https://www.telos-eu.com/fr/la-reforme-des-retraites-est-modeste-car-tres-soci.html

[9] Le revenu disponible comprend les revenus d’activité nets des cotisations sociales, les indemnités de chômage, les retraites et pensions, les revenus du patrimoine (fonciers et financiers) et les autres prestations sociales perçues, nets des impôts directs.

[10] Outre ceux de la SNCF, de la RATP, des industries électriques et gazières, les régimes spéciaux comprennent aussi le régime de la Banque de France, des clercs et employés de notaires, des mines et quelques autres.