Les mythes de la réindustrialisation edit

Les appels à la réindustrialisation du pays se multiplient et la France s’est fixé l’objectif d’amener la part de l’industrie manufacturière dans le PIB à 15%, la moyenne européenne, alors qu’elle n’est aujourd’hui que de 9%, un des plus bas taux de l’UE des 27, assez loin derrière l’Allemagne (19%) et l’Italie (15%). Mais en faisant de la réindustrialisation l’alpha et l’omega de la politique économique, on semble oublier le fait que le recul de la part de l’industrie dans la production de richesse est une tendance structurelle de long terme, comparable à ce que fut le recul de l’agriculture au tournant du XIXe siècle.

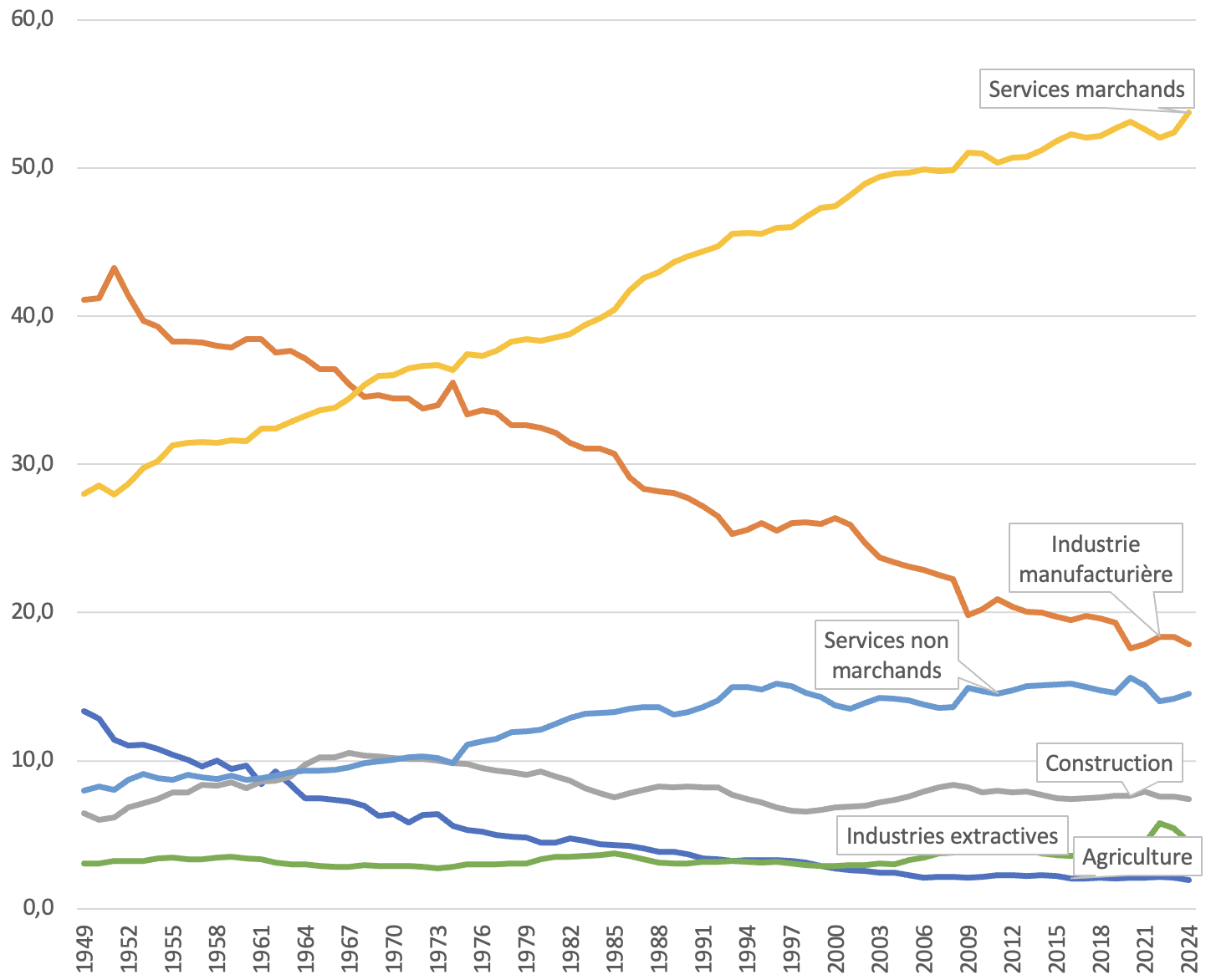

La figure 1 qui montre, selon les données de la comptabilité nationale, la part de chaque branche dans la production depuis 1949, est éloquente : la part de l’industrie s’est réduite de plus de moitié depuis la fin de la seconde guerre mondiale, selon une tendance absolument régulière.

Figure 1. Part (%) de chaque branche dans la production (Source : INSEE, comptes nationaux annuels)

Le constat est le même en termes de valeur ajoutée (production diminuée des consommations intermédiaires), la part de l’industrie manufacturière passant de 29% en 1951 à moins de 11% en 2024, selon une tendance tout aussi régulière.

Cette tendance n’est pas propre à la France, elle est générale et concerne l’ensemble des pays développés[1], même si la France est un des pays dans lequel la part de l’industrie dans le PIB est la plus faible.

Pour autant, la production industrielle en volume n’a pas régressé. De 1950 à 2024 elle a été multipliée par 6. Mais dans le même temps, la production des services marchands a été multipliée par 15, ce qui explique la forte baisse de la part de l’industrie dans la production totale. Néanmoins, la croissance industrielle en France s’est interrompue au tournant des années 2000 et stagne, avec des à-coups, depuis cette date.

Mais l’essentiel pour tenter de comprendre les évolutions sectorielles réside dans quatre tendances.

La tertiarisation de l’économie

La première est évidemment la tertiarisation de l’économie qui résulte de plusieurs facteurs. Tout d’abord, la structure de consommation des ménages a fortement évolué depuis les années 1950 au profit des services et au détriment des biens manufacturés. Dans les pays développés, le taux d’équipement des ménages en biens durables, automobiles, téléviseurs, lave-linge et lave-vaisselle et même aujourd’hui en ordinateurs est très élevé et ces marchés ne sont plus, en grande partie, que des marchés de renouvellement. Au fur et à mesure que leurs revenus croissent, les consommateurs en consacrent donc une part de plus en plus importante à des services, des biens culturels et des loisirs. Cette tertiarisation de l’économie tient aussi au fait que les innovations de rupture se concentrent aujourd’hui dans le domaine des services et du traitement de l’information (l’intelligence artificielle notamment). C’est dans ces domaines qui sont apparues les plus grandes et les plus prospères entreprises mondiales. Enfin, il y a une demande croissante de services non marchands liée aux préoccupations de santé avec le vieillissement de la population, mais aussi d’une manière générale aux exigences de plus en plus fortes d’accès à des soins de qualité pour tous. Il semble hautement improbable que ce mouvement de fond de tertiarisation de l’économie connaisse un retournement.

L’effet du progrès technique sur la productivité industrielle

Un indicateur souvent utilisé dans le débat public est celui du nombre d’emplois détruits (ou plus rarement créés) dans l’industrie, analysé comme un signe du déclin industriel. Mais en réalité cette baisse des effectifs industriels est d’abord le résultat du progrès technique qui conduit à remplacer des hommes par des robots ou des machines-outils. Cela engendre effectivement une baisse des effectifs industriels à production constante (voir ma chronique sur l’évolution de la population active). Faut-il véritablement s’affliger que des tâches pénibles, faiblement rémunérées, très peu qualifiées et physiquement usantes soient de plus en plus accomplies par des machines ? Ce progrès technique contribue aussi à diminuer le prix des biens, à qualité égale ; avec un effet sur la part dans le PIB de la production de ces biens, part qui décroît elle aussi.

L’effet de la mondialisation

C’est bien connu, la mondialisation a fait de la Chine l’usine du monde et a entraîné, de manière plus générale, une délocalisation d’unités de production vers des pays à bas coût de main-d’œuvre. Ce mouvement a eu certainement des conséquences sociales et politiques considérables. Branko Milanovic (dont Julien Damon a présenté les travaux dans ces colonnes) a montré avec sa célèbre courbe de l’éléphant (voir aussi ce papier plus ancien sur Telos) qu’il avait contribué à faire émerger une nouvelle classe moyenne dans les pays asiatiques et, dans le même temps, qu’il avait contribué à un appauvrissement relatif des classes moyennes des pays développés, notamment aux Etats-Unis (moins en France qu’ailleurs cependant). L’élection de Donald Trump en est sans doute un des symptômes.

Mais, vouloir ressusciter un monde industriel disparu est-il vraiment réaliste ? Comme le disait ironiquement un haut responsable chinois à propos de la politique de Donald Trump (propos rapporté par Ken Griffin un grand donateur du camp républicain) : « pourquoi la politique commerciale américaine cherche-t-elle à favoriser des emplois d’usine mal rémunérés et à ressembler davantage à la Chine, au lieu de rester la puissance mondiale que Pékin aspire justement à égaler ? ». Ce dirigeant chinois est apparemment un adepte de la théorie des avantages comparatifs que semble renier Donald Trump.

Cela ne signifie pas qu’il ne faille pas se préoccuper des victimes de la mondialisation. Comme l’expliquait Lionel Fontagné[2], économiste spécialiste du commerce international, l’économie des pays développés dans son ensemble a économiquement plutôt profité de la mondialisation, mais ces gains sont diffus (via notamment les baisses de prix de produits de grande consommation), alors que les pertes – en termes d’emplois ou de salaires – sont socialement et territorialement très concentrées et très douloureuses pour ceux qui les subissent. Il faut évidemment compenser ces pertes, mais il est hautement improbable qu’on puisse le faire en réindustrialisant.

L’imbrication croissante de l’industrie et des services

Il y a également dans ce débat une question de définition des branches qui rend plus flou et plus complexe le diagnostic sur la désindustrialisation. Les branches sont en effet moins homogènes et dans certains cas il devient un peu vain de vouloir séparer l’industrie des services. Cette imbrication croissante est liée à la tendance des entreprises industrielles à externaliser des activités de service autrefois réalisées en interne. Ainsi, une partie des services dépend en réalité de l’industrie et était comptabilisée avec elle autrefois. L’imbrication tient également au fait, plus important, de l’ambiguïté croissante de la définition de certains biens qui sont à la fois des biens industriels et des biens de service : comment définir un iPhone qui est certes un bien manufacturé mais qui propose également à travers lui toute une gamme d’applications générant des revenus considérables (92 milliards de dollars en 2024 pour l’Apple Store) ? Et comment définir l’entreprise qui le produit ? Une entreprise de service, via l’Apple Store et ses applications, ou une entreprise industrielle via le produit fini du téléphone portable ? Elle est en réalité les deux à la fois.

La réindustrialisation et le commerce extérieur

Il y a néanmoins un argument en faveur de la réindustrialisation qui est, curieusement, peu souvent évoqué par ses défenseurs. L’industrie contribue beaucoup plus aux exportations que ne le font les services. En 2022 l’industrie réalisait 62% de l’ensemble du chiffre d’affaires des entreprises exportatrices, incomparablement plus que les services (5% pour les services aux entreprises) (source : INSEE, Esane). Or le solde du commerce extérieur en biens industriels de la France est déficitaire depuis le début des années 2000 (il ne l’est pas en ce qui concerne les services marchands). Une amélioration de ce solde déficitaire peut donc passer par l’implantation d’entreprises industrielles pour peu qu’elles aient la capacité d’exporter ou par l’accroissement du taux d’exportation des entreprises industrielles exportatrices existantes (ce taux était de 43% en 2022). L’implantation d’une entreprise industrielle en France plutôt qu’à l’étranger aura un effet positif sur le solde commercial du fait qu’une partie de cette production pourra être exportée que cette implantation réduira les importations de biens produits à l’étranger[3].

Les efforts politiques pour soutenir ces implantations doivent donc être encouragés et poursuivis mais il est improbable qu’ils contrecarrent la tendance de longue durée qui voit reculer le poids de l’industrie dans l’économie. Faire croire aux Français que le sort de leur pays dépend de l’implantation de nouvelles usines est un mauvais calcul politique car il a peu de chances d’être véritablement couronné de succès.

Did you enjoy this article? close

[1] Voir Les Thémas de la DGE, n° 20, mai 2024, page 2.

[2] Lionel Fontagné, La Feuille de paye et le caddie. Mondialisation, salaires et emploi. Presses de Sciences Po, coll. Sécuriser l’emploi, 2021

[3] Voir à ce sujet : INSEE Analyses n° 89, 30 octobre 2023, « Produire en France plutôt qu’à l’étranger, quelles conséquences ? »