L’Europe entre États-Unis et Chine: aides massives et nouvelle guerre commerciale edit

Dans un contexte marqué par les ruptures des chaînes d’approvisionnement, l’usage géopolitique du commerce de biens stratégiques et l’apparition de pénuries pour des biens cruciaux sanitaires, alimentaires ou industriels, les États-Unis ont inventé l’IRA, une politique qui vise avec une seule arme trois objectifs politiques majeurs : la réindustrialisation, le verdissement de l’économie et une nouvelle stratégie commerciale.

Le verdissement de l’économie américaine a cette vertu de couper à la racine les critiques de protectionnisme, d’entraves au développement de la Chine ou d’unilatéralisme vis-à-vis des Européens. Qui peut sérieusement critiquer le passage à des technologies vertes, qui peut contester la légitimité de la localisation sur le sol américain des usines d’éoliennes de véhicules électriques ou de composants électroniques. ?

Pour l’Europe et pour la Chine cette politique est un défi auquel elles étaient inégalement préparées.

La Chine a certes entrepris de longue date une stratégie de montée en puissance de ces industries innovantes (Plan 2025 décidé en 2015), elle vise le leadership mondial notamment dans les composants électroniques, technologies duales par excellence où elle compte subventionner « sans plafond », en vue de « produire et de déployer des outils de fabrication de puces » (Financial Times). Mais ce plan va butter en partie sur l’obstacle américain : l’accès aux technologies sera limité, les flux commerciaux restreints et l’accès aux marchés publics sévèrement limité.

Pour l’Europe, le défi est triple. Son ADN est libre échangiste, ses divisions internes patentes et les moyens qu’elle mobilise sur ces questions, limités. Le réveil européen est récent et la montée en puissance difficile.

Avant d’évaluer les chances du projet européen de réindustrialisation par verdissement de l’économie, revenons sur l’IRA qui est un des modèles de référence.

La nouvelle politique industrielle américaine

L’Inflation Reduction Act (IRA, été 2022) prévoit quelque 370 milliards de dollars d’investissements dans les technologies vertes, les énergies renouvelables, les transports et les économies d’énergie. L’IRA s’ajoute à une loi sur les semi-conducteurs qui vise à relocaliser sur le sol américain des usines de ces composants utilisés dans l’ensemble des activités industrielles. Cette loi consacrait 52,7 milliards de dollars de subventions pour la production de puces sur le sol américain. Comment expliquer ce souverainisme industriel fait d’aides massives aux entreprises pour produire sur le sol américain, et de protectionnisme ?

La première raison de cette politique offensive est la désindustrialisation rapide des États-Unis, qui a fini par devenir un problème politique avec la bascule d’États démocrates de tradition industrielle dans le camp trumpiste. L'industrie manufacturière a contribué en 2020 à hauteur de 10,8 % au PIB américain, bien loin du ratio allemand (plus du double), et surtout chinois (plus du triple). Selon l’Association américaine des semi-conducteurs (SIA), les États-Unis ne représentent plus que 12% des capacités mondiales de production de puces, trois fois moins qu’en 1990. La dépendance à Taiwan pour les puces les plus perfectionnées, dans un contexte où l’indépendance de l’île est menacée, devient un problème stratégique majeur.

La seconde des raisons est le déficit colossal du commerce international des États-Unis, surtout dû aux échanges de biens (les services sont excédentaires). En 2021, l’Union européenne dégageait un excédent de 155 milliards dans son commerce avec les Etats-Unis, la Chine un excédent de près de 1000 milliards de dollars en 2022. Là encore, cette situation ancienne a fini par être considérée comme problématique, notamment parce qu’elle finit par impacter sévèrement les autres équilibres macroéconomiques : la balance des paiements, qui avait rebondi après 2007, a recommencé à plonger.

Depuis vingt ans la plupart des pays de l’UE dégagent d’ailleurs un excédent confortable dans leurs échanges commerciaux avec les États-Unis. C’est bien entendu le cas de l’Allemagne, 59 milliards € en 2021, de l’Italie, 34 Mrds €, et même la France, près de 8 Mrds €, pays qui a pourtant un déficit commercial global important. A l’opposé, entre 2011 et 2021, l'UE a continuellement enregistré un déficit commercial avec la Chine, ce déficit passant de 129 milliards d'euros en 2011 à 249 milliards d'euros en 2021. Les produits chinois représentent environ 18% des importations extra-européennes de l’UE, contre 6% au début des années 2000, avec une montée en gamme spectaculaire des produits chinois.

L’Europe au défi

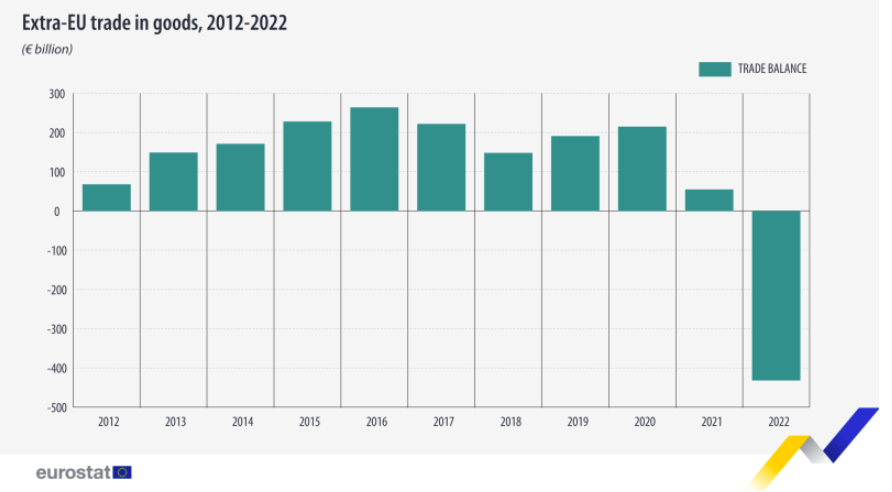

Jusqu’en 2021, l’UE était exportatrice nette de biens. Mais la hausse du prix des hydrocarbures l’a fait passer en déficit, le coût accru des importations de pétrole et de gaz s’ajoutant aux délocalisations expresses de certains industriels européens (dans la chimie notamment) vers la Chine, et à la perte de compétitivité des produits européens dont le prix de revient est renchéri par la hausse des coûts de l’énergie.

À ce déséquilibre soudain, le changement de pied américain vient donc ajouter un degré de gravité supplémentaire, car pour les industriels européens de taille mondiale, l’implantation d’usines aux Etats-Unis devient désormais très avantageuse. Enfin, les échanges avec la Chine sont en train de changer de régime, avec l’arrivée des constructeurs automobiles chinois qui sonne comme un défi à l’une des spécialisations européennes.

Le montant des subventions dans le cadre de l’IRA, ou des aides aux semi-conducteurs, a au moins l’avantage d’être transparent, ce qui n’est pas le cas des subventions chinoises, qui sont considérables et tout à fait opaques.

C’est vis-à-vis des subventions américaines, et de la politique industrielle américaine que s’est déchaînée l’Union européenne. « J’ai tiré la sonnette d'alarme parce que je vois l'impact de ce fameux IRA, qui a été mis sur la table par les Américains, 367 milliards de dollars de subventions proposées dans des proportions gigantesques, (...) qui crée un véritable élément de distorsion de concurrence », a accusé Thierry Breton. L’UE redoute que des entreprises européennes installent leurs usines sur le sol américain attirées par les aides massives de l’IRA, comme Volkswagen qui a financé une usine de véhicules électriques de 2 milliards de dollars en Caroline du Sud. Les constructeurs japonais vont pouvoir profiter, comme leurs concurrents américains ou coréens, des subventions accordées par l'administration Biden aux véhicules électriques assemblés aux Etats-Unis. Les marques européennes espèrent un accord similaire.

Si la prise de conscience européenne est à saluer, si la qualification de la Chine comme concurrent systémique est à relever, il ne s’en suit pas nécessairement que les plans européens affichés dans deux textes majeurs (le Green Economy program et le Net Zero Industry Act présenté le 23 mars dernier) soient réalistes. Et dans un contexte marqué par la croissance explosive projetée de toute la filière des industries vertes, l’Europe prend du retard.

Le premier engagement européen prévoit que, d'ici à 2030, l'UE produise au moins 40% de ses technologies propres clés telles que les batteries, les éoliennes, les électrolyseurs, le biométhane etc… Le deuxième texte sur les matières premières vise à sécuriser les approvisionnements de l'UE en minéraux critiques tels que le lithium, le cobalt des batteries électriques, et le silicium. Le texte propose aussi un programme ambitieux pour le recyclage et la diversification des approvisionnements. A l’horizon 2030, l'UE veut extraire 10% de sa consommation de matières premières stratégiques du sol européen (contre 3% aujourd'hui) et ne plus dépendre d'un seul pays tiers pour plus de 65% de ses importations pour les matières premières stratégiques. Aujourd’hui, l’UE importe de Chine 97% de son lithium et 93% de son magnésium.

Des doutes qui subsistent

L’exemple de la disparition de l’industrie des panneaux solaires laisse dubitatif sur la capacité de l’Europe à accélérer sa mue : l’Europe n’a pas su résister au tsunami chinois, son industrie solaire a été balayée et ses organes de régulation n’ont pas été capables d’endiguer le flot : la faillite est politique, industrielle et régulatrice.

C’est d’ailleurs au cœur de l’Europe que le problème est né, avec une politique mal conçue de soutien à la filière, en Allemagne, qui s’est traduite par des subventions massives aux consommateurs. En 2008, les fabricants photovoltaïques chinois ont augmenté tellement la production de panneaux solaires que l'offre mondiale était deux fois supérieure à la demande, d’où un effondrement des prix, qui a dévasté la filière européenne (et les plus faibles des industriels chinois). C’est seulement en 2012, à la suite d'une pétition des producteurs européens de solaire, que la Commission européenne a lancé une enquête antidumping sur le photovoltaïque chinois, la plus importante des enquêtes antidumping jamais lancée. Les importations des panneaux solaires en provenance de Chine avaient atteint, en 2011, 20 milliards d'euros, et au printemps 2013, l’enquête de l’UE a conclu que les panneaux solaires chinois étaient vendus à prix de dumping.

L’UE leur a appliqué des droits de douane, mais la Chine a immédiatement riposté en lançant une enquête sur les vins européens, une mesure qui touche directement plusieurs pays de l'UE. Il était trop tard pour le photovoltaïque européen. Entre 2007 et 2017, la part mondiale du photovoltaïque produit en Europe est passée de 30% à 3%. De très nombreuses entreprises européennes du solaire ont fait faillite ou ont été rachetées : Q-Cells, Solon, Conergy, Solarion, SMA Solar, Sunways, Solarwatt, et enfin SolarWorld, une entreprise solaire de près de 3000 salariés. La plupart des entreprises dans le solaire, restant sur ce marché en Europe, sont surtout les sous-traitants, qui achètent leurs panneaux solaires en Asie, et ne veulent surtout plus de mesures anti-dumping pour les fabricants chinois. La difficile reconstitution d’une industrie européenne se joue surtout sur des marchés de niche.

La Chine est forte aujourd’hui, économiquement et politiquement. Vis-à-vis de l’Union Européenne, et des États-Unis, la Chine est prête à des relations basées sur le rapport de force, et elle a adopté depuis longtemps une politique industrielle très offensive.

Si l’ambition européenne est majeure, les moyens tardent à être mobilisés. Aucun financement communautaire n’est prévu à ce stade, mais Bruxelles a allégé les règles relatives aux aides d'État, propose une simplification des procédures jusqu'en 2025, et une mobilisation des fonds européens non encore utilisés. La proposition d’un fonds souverain reste encore problématique, car les Vingt-Sept ont des vues divergentes sur sa nécessité. D’après certaines estimations, l'UE devrait investir 450 milliards par an pour sa « décarbonation ». Le chantier européen est ouvert mais les mesures opérationnelles tardent.

Les États-Unis ont fait le choix d’une nouvelle politique industrielle active pour répondre au triple défi déjà mentionné mais aussi pour récupérer une classe moyenne qui est sensible aux sirènes du populisme. Ce programme est déjà à l’œuvre et les premiers chèques du Chips Act déjà signés.

L’Europe entre à reculons dans l’interventionnisme industriel à cause de son choix libre-échangiste et multilatéraliste. Le problème est que si celui-ci lui a réussi dans l’ensemble (l’exception française étant due à des facteurs locaux et notamment au choix longtemps maintenu d’une politique de la demande), il est inadapté aujourd’hui. Certes, le régime des aides d’État a été assoupli et dans un certain nombre de secteurs (hydrogène, quantique, batteries) des politiques articulées ont commencées à se mettre en place, mêlant subvention de la R&D et soutien à l’industrialisation. Mais l’échelle reste modeste.

L’Europe s’est malgré tout fixé des objectifs volontaristes précis. Même s’ils semblent actuellement hors d’atteinte, ils n’en constituent pas moins une base prometteuse. Les évolutions géopolitiques et la conflictualité sino-américaine obligeront l’Europe, si elle ne veut pas s’aligner, à définir une ligne propre. L’enjeu pour l’Europe est aujourd’hui la préservation de ses bases industrielles mises à rude épreuve par les stratégies chinoises et américaines. L’Union européenne doit promouvoir ses propres intérêts, et dénoncer l'absence d'accès réciproque. Faut-il aller plus loin ? envisager un Buy European Act ? promouvoir un fonds souverain européen ? La marche à franchir est pour le moment trop haute.