Une industrie du solaire photovoltaïque: quelle chance de réussite? edit

L’un des grands dangers pour l’Europe de la transition énergétique est de substituer sa dépendance aux pays producteurs de pétrole et de gaz à une autre envers la Chine, que ce soit pour les batteries, les panneaux photovoltaïques, les éoliennes, les électrolyseurs, les pompes à chaleur, les métaux critiques, les voitures électriques… Voilà pourquoi la tentative de Bruxelles pour aider l’industrie européenne de reprendre pied dans la fabrication de panneaux solaires est importante.

Elle paraît en première approche très pertinente quand on voit, après la crise énergétique de 2022, les objectifs de développement des énergies renouvelables (ENR) fixés par l’Europe passer en un claquement de doigts de 32% à 42,5% du mix énergétique en 2030 et celui d’installation de solaire photovoltaïque (PV) de 320-380 GW en 2018 à 600 GW en 2030 dans RePowerEU. Alors que s’affirme une volonté d’autonomie stratégique qui se concrétise dans le récent Net-Zero Industry Act (NZIA) qui vise un taux de production européenne de 40% dans les matériaux stratégiques et les équipements verts, on peut comprendre qu’on cherche à remédier aux insuffisances de l’industrie européenne qui n’a fourni qu’un seul GW de solaire PV sur les 56 GW installés l’an dernier. La quasi-totalité des lingots de silicium, des cellules et des panneaux (modules) viennent de l’industrie chinoise et de ses associés asiatiques (Vietnam, Cambodge, Thaïlande, etc.).

La Commission européenne a donc lancé en décembre 2022 l’Alliance européenne de l’industrie du solaire photovoltaïque (ESIA en anglais) pour « éviter de remplacer la dépendance à l'égard des combustibles fossiles russes par de nouvelles dépendances », selon les propos du Commissaire Thierry Breton. Divers fonds européens vont être sollicités à hauteur de plusieurs milliards d’euros, tandis plusieurs Etats-membres importants, France, Allemagne, Italie, Pays Bas, Hongrie notamment, s’apprêtent à financer des projets de grandes usines de fabrication de cellules et de panneaux[1].

Ces projets cochent toutes les cases : soutenabilité, sécurité énergétique, autonomie stratégique, réindustrialisation, et même emplois : on compte 1300 emplois par GW de capacité de fabrication. Il est sans doute déplacé de se demander si le jeu en vaut vraiment la chandelle. Mais il faut se souvenir qu’avant 2010, il existait une industrie européenne du PV très active, capable de fabriquer un tiers des panneaux produits dans le monde et de satisfaire une très grande partie de la demande locale. Elle a été éliminée dans les années 2010 par la montée en puissance de l’industrie chinoise des panneaux PV à base de subventions certes, mais qui est vite devenue très productive au-delà de ses aides diverses.

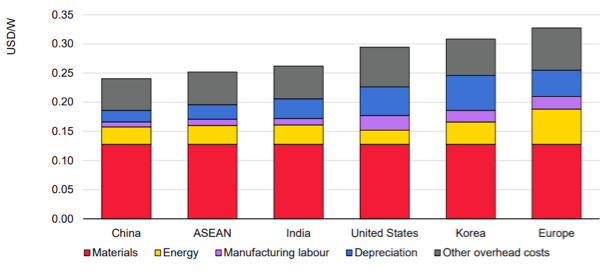

On aurait de bonnes raisons de s’interroger au vu du récent rapport de l’Agence internationale de l’énergie sur les global suply chains dans le solaire photovoltaïque[2]. Il montre en effet que tout nouveau producteur européen qui bénéficieraient des meilleures conditions possibles de développement (réalisation rapide de grandes unités de production de cellules et de panneaux, financement à bas coût, performance de qualité, prix de l’énergie modéré, etc.) aurait toujours des coûts d’au moins 35% supérieurs aux coûts des producteurs chinois.

Figure. Les différences de coûts de production de panneaux PV par composants entre régions (en $/W)

Source : IEA (2022) p. 87.

L’élimination de l’industrie européenne par l’industrie chinoise

L’industrie européenne du PV a été laminée par la concurrence de l’industrie chinoise en émergence autour de 2010, favorisée par des subventions de différents types (foncier gratuit, crédit gratuit, aides directes), mais aussi permise par ses choix productifs dont on oublie de parler. En effet sa compétitivité a tenu aussi au fait qu’elle a eu l’audace de faire dès l’origine le saut de tailles des usines à plus d’1 GW sur toute la filière, ce que n’osaient pas faire les industriels européens, nord-américains et japonais qui sont demeurés à des tailles maximales de 200 MW. Elle avait en ligne de mire surtout le marché européen tiré par des tarifs d’achat très généreux, alors que le développement de grandes usines sur le sol européen par les entreprises locales ne pouvait pas être aidé par des subventions publiques, selon les contraintes imposées par le régime d’aides d’Etat de l’UE. En d’autres termes, l’Union européenne avait déjà des désavantages en termes de moyens pour aider au développement d’une industrie neuve et la protéger de concurrents opportunistes chassant sur son marché très subventionné.

Dans une démarche de protection antidumping activée à la demande des industriels, la Commission a bien cherché à appliquer en 2013 des droits de douane d’à peu près 50% sur les cellules et les panneaux chinois, auxquels la Chine a immédiatement riposté en menaçant de taxer les importations de véhicules et de vins européens. Ces mesures risquant de toucher principalement l’Allemagne, ces droits de douane ont été immédiatement retirés. Au bout du compte, sans protection, la part de marché mondial des producteurs européens est passée de 30% en 2007 à 1% en 2020. Presque toutes les entreprises européennes de cellules et panneaux PV ont fait faillite ou ont été rachetées.

Entretemps les industriels chinois sont devenus très performants, sans avoir à s’adosser à d’importantes subventions pour leurs nouveaux projets. En 2021, la Chine a fabriqué 75% des modules, 85% des cellules, 97% des plaquettes et 79% du poly-silicium, sans parler des productions de ses associés asiatiques[3] (voir McKinsey, 2022). Toutes les entreprises du top 10 mondial sont chinoises. Elles combinent l’intégration verticale depuis les lingots jusqu’aux modules (panneaux) et des productions par des usines de grande, voire de très grande taille (de 3 à 10 GW). Les projets d’expansion portent actuellement sur 300 GW qui, s’ils sont tous installés, s’ajouteront aux 400 GW en place en 2023. Ceci promet l’apparition de nouvelles surcapacités sur le marché mondial, ce qui ne pourra que compliquer la ré-émergence d’une industrie européenne.

Des conditions exigeantes pour reconstituer une industrie du PV compétitive

En théorie de l’innovation, la stratégie idéale pour qu’un suiveur revienne dans le jeu pour rivaliser avec le(s) leader(s) est de tabler sur une innovation de rupture, un game changer, avant d’envisager d’autres stratégies. Mais, dans le domaine du photovoltaïque, il n’existe pas une telle innovation, seulement des innovations incrémentales qui permettent d’augmenter l’efficacité d’ensemble des panneaux (captation de l’énergie, transformation en électricité, moins de dégradation des performances par la chaleur, etc.). Citons la technique HJT (hétérojonction), celle des cellules TOPCon (Tunnel Oxide Passivated Contact), et celle des cellules tandem associant les couches minces au silicium et celles au pérovskite. Ces panneaux innovants ont un ratio de performance (kWh produits par kilowatt-crête [kWc]) supérieur de 20 à 30% à celui des techniques actuelles. Mais adopter d’emblée ces innovations ne sera probablement pas suffisant pour rivaliser avec les producteurs chinois, d’autant que certains le font dans leurs nouvelles usines.

Il s’ensuit que les conditions qui permettraient la reconstitution d’une industrie européenne dans le solaire PV, qui soit capable de produire à des prix de revient voisins de ceux de la Chine, sont nombreuses. Outre le fait qu’il faudrait n’investir que dans ces technologies avancées, comme il est prévu de le faire, il faut développer des usines de taille très élevée de 3 à 5 GW sur tous les maillons de la chaîne de valeur (silicium, lingots, wafers/galettes, cellules et panneaux) pour exploiter les effets de taille.

Il faut également coordonner le développement à grande échelle de ces divers maillons au niveau européen.

Pour ce faire il faut subventionner largement les investissements dans ces équipements qui sont très capitalistiques (comme le projet de la start up Carbon de 5 GW qui coûtera au moins 1,5 milliard), ce qui est une condition nécessaire pour permettre une mobilisation suffisante des capitaux venant des investisseurs.

Faute de pouvoir mettre un tarif douanier contraire aux règles européennes[4], il faut créer des mesures protectionnistes indirectes, qui conduisent à pénaliser les panneaux importés dont l’empreinte carbone dépasse largement celle des fabrications européennes, comme cela serait le cas des panneaux chinois. L’idée est de traduire les avantages des productions de l’industrie européenne en termes de durabilité en un avantage en termes de marché.

Pour concrétiser cet avantage, il faut ajuster les dispositifs actuels de garanties de revenus par MWh (tarifs d’achat, contrats de complément de rémunération) pour ces installations en rehaussant le niveau de la garantie de revenus selon leur score environnemental. Les autres solutions envisageables, l’imposition d’une taxe aux frontières selon le contenu carbone des panneaux et cellules et l’interdiction d’importation de panneaux présentant un mauvais score environnemental, sont moins maniables politiquement et juridiquement.

Des moyens de protection bien moins efficaces qu’aux États-Unis

La plupart de ces conditions sont difficiles à remplir. Il est impossible d’avoir un développement coordonné de toute la chaîne de valeur, faute de possibilité de gouvernance dirigiste dans l’Union européenne, comme on le voit avec la faiblesse des PIIEC sur ce point. Par ailleurs l’obtention de subventions à l’investissement par Bruxelles et l’octroi d’aides par les États-membres sont lents et fortement contraints, même s‘il y a eu des progrès notables ces dernières années[5]. Le Fonds Innovation de l’UE, censé allouer 25 milliards d’euros d’ici 2030 aux projets bas carbone, impose que ceux-ci soient des projets innovants, ce qui n’est vraiment pertinent qu’à l’étape pré-commerciale du développement d’une technologie de pointe. Cela le rend peu adapté à l'objectif de stimuler l'expansion d'une industrie de technologie relativement mature, comme l’est celle du solaire PV. Il est vrai que les PIIECs, et en particulier celui de l’Alliance ESIA, laissent plus de marges de liberté aux États-membres pour subventionner les projets de grandes usines. Mais l’octroi de fonds ne sera sans doute pas à la hauteur des besoins.

Cette situation contraste avec les conditions très favorables créées aux États-Unis par l’Inflation Reduction Act adopté en août 2022. Une comparaison des modes de soutien aux technologies verties entre l’Union européenne et les États-Unis, effectuée par l’institut Jacques Delors[6] montre que l’UE a des désavantages sérieux par rapport à ces derniers : l’IRA « est bien ciblé et simple, au montant non limité, aux attributions faciles de l’aide par crédit d’impôt et à sa visibilité de long terme, celui-ci étant prévu pour chaque projet pour une période de dix ans. En revanche les aides publiques dans l’UE sont plafonnées et sans visibilité de long terme, plus complexes d’accès, trop conditionnés à l’innovation et trop dispersés entre plusieurs sources européennes (Fonds Innovation, STEP platform, etc.) », tandis que les aides nationales qui viennent des programmes post-covid sont étroitement superviséEs par Bruxelles.

L’UE n’est pas bien outillée pour protéger une industrie naissante ou renaissante, avec même le risque de voir les projets d’usines partir outre-Atlantique[7]. Les États-Unis, comme les deux autres pays qui veulent développer leur propre industrie du PV (Inde et Turquie) n’hésitent pas à mettre des droits de douane élevés (de 20% à 50%). Il a même été ajouté dans l’IRA une clause de contenu local pour toutes les technologies vertes, qui concerne le solaire PV, pour conditionner l’octroi de crédits d’impôt tant aux usines de fabrication qu’aux acquéreurs de ces équipements verts, dispositif que la régulation européenne ne peut pas mettre en œuvre sans emprise sur les fiscalités des Etats-membres. L’établissement d’une taxe aux frontières sur le contenu carbone des cellules et des panneaux n’est pas non plus envisageable pour d’autres raisons. Le Mécanisme d'ajustement carbone aux frontières (MACF) qui sera mis en œuvre de façon effective en 2026 a été difficilement défini pour les seuls produits de base à forte intensité carbone (fer, acier, aluminium, ciment, engrais). Si sa vocation in fine est d’être élargi à des produits finis, on en est loin aujourd’hui, en raison de la complexité des contrôles que cela imposerait le long des différentes chaînes de valeur. En l’état, il ne peut donc concerner les panneaux et les cellules photovoltaïques.

La seule voie restante qui soit faisable juridiquement et politiquement est l’imposition d’une norme de durabilité et de recyclabilité évoquée plus haut. Cependant il faut observer qu’elle aura des effets coûteux pour les acteurs qui veulent développer des installations PV. Ils devront payer un prix de 35 à 50% plus élevé que ce qu’il serait sans cette norme environnementale. Dans le cas où les États subventionnent les installations en conditionnant les aides (tarifs d’achat, contrat de complément de rémunération) au respect de la norme, ils devront rehausser les tarifs à hauteur du surcoût. Dans tous les cas le coût collectif de la transition énergétique, dans lequel le solaire PV doit occuper une place très importante, en sera augmenté d’autant. Une telle politique, si elle est engagée, pourrait faire regretter l’époque où les offres chinoises de technologies bas-carbone facilitaient la transition.

Quid face au coût d’opportunité de cette politique ?

Vu le coût d’opportunité de cette stratégie, est-ce la bonne façon d’utiliser l’argent public, déjà bien rare, pour une réindustrialisation dans ce domaine dont le résultat n’est en rien garanti, vu la productivité de l’industrie chinoise et ses surcapacités futures ? Qu’on le veuille ou pas, les produits chinois resteront bien moins chers et auront peut-être un score environnemental qui ne sera pas si défavorable que ce que l’on se plait à penser. Certes on peut toujours dramatiser le risque de dépendance à l’industrie chinoise, comme on le fait trop facilement sans analyser la réalité du risque géopolitique spécifique auquel l’Europe est exposée, par rapport aux États-Unis qui sont eux en rivalité directe avec la Chine. Faut-il alors vraiment chercher à reconstituer «quoi qu’il en coûte» une industrie du solaire PV à grande échelle ?

Aller dans le sens de plus de pragmatisme mériterait d’être discuté. Ce serait par exemple en se contentant en France d’encourager le seul développement de quelques usines de taille modeste pour des produits visant des marchés niches. C’est ce que met en avant Gérard Creuzet, président de l’Institut photovoltaïque de l’Île de France (IPVF), interrogé sur l’avenir de l’industrie du PV en Europe dans la revue en ligne Polytechnique Insights (février 2023), sans qu’il évoque la possibilité d’une stratégie basée sur la mise en place de gigafactories. Il propose en effet de miser sur les panneaux semi-transparents pour l’agrophotovoltaïque, les tuiles solaires adaptées aux caractères locaux, ou des produits spéciaux pour les véhicules électriques, autant de techniques en devenir pour des marchés niches.

De façon plus générale, il est légitime de s’interroger sur les risques de dépendance vis-à-vis de l’industrie chinoise dans de nombreux domaines pour justifier la focalisation de la politique de réindustrialisation sur toutes les technologies vertes, dont le solaire PV. Mais ne faudrait-il pas affiner le débat selon les secteurs et les technologies pour apprécier ce qui paraît jouable dans la compétition avec l’économie chinoise, en identifiant les domaines où on ne part pas perdant et où l’industrialisation est possible sans coût excessif ?

Est-ce que les objectifs de soutenabilité, de souveraineté et de réindustrialisation justifient de façon indifférenciée des efforts budgétaires tous azimuts sur les batteries, le véhicule électrique, l’hydrogène, l’éolien off-shore… et le photovoltaïque ? Le cas de celui-ci, un domaine technologique quasi-mature où l’industrie chinoise excelle, n'est pas le même que celui des électrolyseurs, domaine dans lequel les diverses techniques en concurrence sont appelées à connaître des progrès importants, où les Européens et en particulier les Français ont des atouts importants et où les Chinois sont (encore) loin d’être dominants.

Did you enjoy this article? close

[1] L’Etat français est prêt à soutenir deux projets d’usines géantes : celui du consortium Holosolis mené par Voltec Solar qui prévoit de construire près de Sarreguemines une usine de 5 GW de panneaux de haute technologie de 710 millions d’euros et celui de la start-up Carbon, projet de 5 GW à installer sur le site de Fos-sur-Mer ; projet plus coûteux (1,5 milliards d’euros) avec une production intégrée sur toute la chaîne de valeur (poly-silicium, galettes de silicium, cellules, modules/panneaux).

[2] International Energy Agency, “The Solar PV Global Supply Chains”, décembre 2022.

[3] McKinsey, “Building a competitive solar-PV supply chain in Europe”, décembre 2022.

[4] Sans parler des difficultés d’avoir l’accord des parties prenantes (assembleurs de cellules, etc.) et des différents États-membres, la seule possibilité de mettre une taxe anti-dumping sur les panneaux PV importés est de démontrer les pratiques de prix fixés en dessous des coûts dans le pays exportateur. Ce ne sera pas facile dans le cas de la Chine tant la productivité des producteurs chinois est élevée qui de plus profitent de coûts plus bas de l’emploi, de l’énergie, du foncier et des capitaux empruntés aux banques locales.

[5] Toutefois, étant donné les désaccords entre États-membres, Il n’ y a pas eu de volonté politique au niveau de l’Union européenne pour développer une capacité fiscale qui aurait été nécessaire pour abonder un fonds de souveraineté industrielle un temps envisagé en 2021-22, mais qui est resté dans les limbes. À la place a été créée la STEP (Strategic Technologies for Europe Platform) à la mi-2023 qui va être alimentée par les ressources de divers fonds existants.

[6] Voir Camille Défard, « Réveil de la politique industrielle et réponse européenne », Revue de l’énergie, 666, mai-juin 2023.

[7] C’est le cas de trois projets d’usines PV dont l’implantation aux États-Unis a été décidée par 3Sun-ENEL, Meyer Burger et Maxeon Solar du groupe TotalEnergies.