La situation financière des entreprises justifie l’orientation des réformes Macron edit

Il est décidément difficile de débattre sereinement de partage de la valeur ajoutée entre capital et travail, de fiscalité du capital et d’évolution des inégalités. Il est encore plus difficile de faire admettre à l’opinion française la double nature du capital, patrimoine des possédants, investissement générateur d’externalités positives. La stigmatisation d’Emmanuel Macron en Président des riches, comme celle de son prédécesseur, labellisé Président du CAC 40 après les mesures prises sur le CICE, illustrent la difficulté très particulière en France d’accepter des politiques de l’offre productive. Si l’on veut écarter les fausses évidences sur le rétablissement des marges ou sur la hausse des dividendes, il faut accepter un long détour statistique, définir les concepts utilisés, expliquer les résultats partiellement contradictoires livrés par les indicateurs et malgré tout produire du sens.

La réalisation d’un diagnostic, à partir des comptes nationaux, concernant la situation financière des entreprises est toujours un exercice difficile. En effet, le champ des entreprises privées contient des entrepreneurs individuels (EI par la suite) dont la situation financière reflète à la fois leur activité productive et leur état en termes de ménages. Au sein des seules sociétés, qui ne comportent par les EI, les indicateurs usuels ne sont pas non plus nécessairement les plus appropriés pour les sociétés financières compte tenu des spécificités de leurs activités. Pour ces raisons, l’analyse se limite souvent au champ des seules sociétés non financières (SNF par la suite) qui écarte donc à la fois les EI et les sociétés financières. Mais ce champ, plus adapté à l’analyse, ne donne bien sûr qu’une image partielle de l’activité du secteur privé. Cette part est cependant assez considérable puisque la valeur ajoutée des SNF correspond en France à environ 50 % du PIB (y compris donc les activités non marchandes, dont celles du secteur public). Enfin, ce champ des SNF est moins adapté pour d’autres pays que pour la France : dans de nombreux pays, en effet, il inclut des EI et souffre à ce titre de la faiblesse signalée plus haut. Pour cette raison, les comparaisons internationales sont délicates.

Un diagnostic contradictoire

Le taux de marge brute (qui rapport l’excédent brut d’exploitation à la valeur ajoutée) est souvent considéré comme un indicateur clé pour caractériser la situation financière des SNF. Sur très longue période, les niveaux de cet indicateur ne sont pas toujours comparables, des changements de méthodologie comptable obligeant à des hypothèses de calcul inévitablement fragiles. On s’en tient ici aux grands faits stylisés qui paraissent robustes aux incertitudes statistiques.

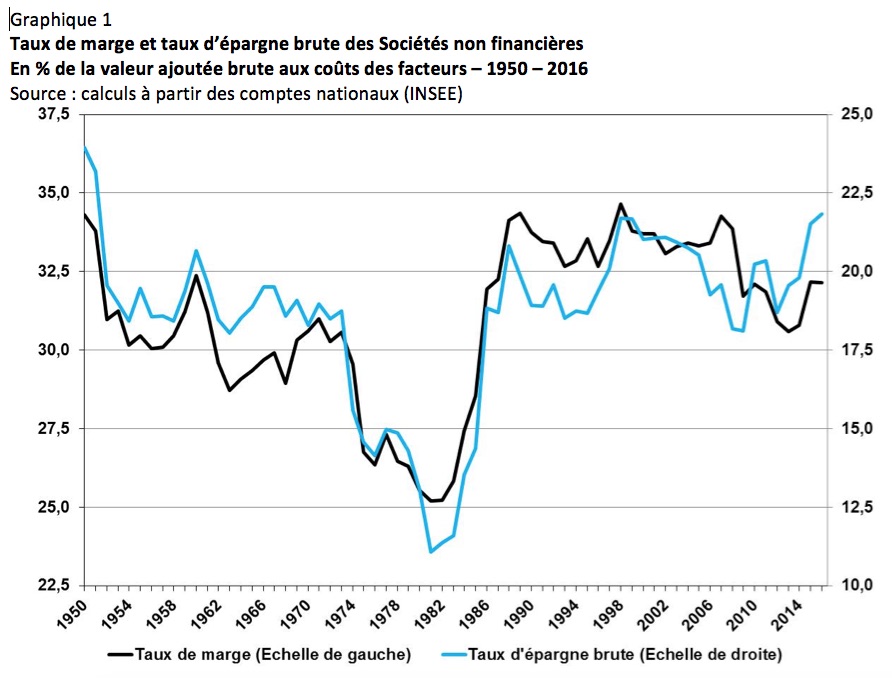

Sur la longue période allant du début des années 1950 à 2016 (nous mobilisons ici des comptes nationaux annuels), le taux de marge des SNF a connu six grandes phases successives (voir le Graphique 1). Première phase, une certaine stabilité jusqu’au premier choc pétrolier du début des années 1970. Seconde phase, un effondrement d’environ 6 points sur les deux chocs pétroliers des années 1970, qui s’est traduit par un fort conflit de répartition entre travail et capital. Troisième phase, un rétablissement sur la décennie 1980, période de la stratégie de désinflation compétitive. Quatrième phase, une relative stabilité durant deux décennies, de la fin des années 1980 à la crise ouverte en 2008. Cinquième phase, un nouvel effondrement d’environ 4 points de 2008 à 2013. Enfin, sixième phase, un rétablissement partiel de 2013 à 2016, partiel car seulement la moitié de la baisse du taux de marge a été rattrapée.

On peut ironiser sur le fait que les deux épisodes de rétablissement total (durant la décennie 1980) ou partiel (sur les dernières années) du taux de marge se soient produits sous des présidences de gauche : François Mitterrand et François Hollande. Mais, plus sérieusement, il faut souligner que le rétablissement des dernières années est partiel : la moitié seulement de la baisse du taux de marge induite par la crise a été rattrapée. Et ceci malgré les transferts de grande ampleur opérés sur ces années en faveur des entreprises, comme par exemple le CICE ou le pacte de responsabilité. Cela signifie simplement que, en valeur, la croissance des couts salariaux est demeurée proche de celle de la productivité, interdisant un rétablissement plus complet voire total du taux de marge.

Un autre indicateur est souvent également considéré pour caractériser la situation financière des SNF : le taux d’épargne brute (qui rapporte à la valeur ajoutée l’excédent brut d’exploitation diminué des revenus de la propriété, dividendes et intérêts, et de l’impôt sur les sociétés). Sur longue période, cet indicateur connait des phases assez comparables à celle du taux de marge (voir le Graphique 1). Mais au regard de cet indicateur, la situation financière des SNF parait désormais rétabli et les niveaux atteints en fin de période sont comparables à ceux d’avant la crise actuelle. Ainsi, selon l’indicateur retenu, taux de marge ou taux d’épargne, le diagnostic ne sera pas le même, alarmant dans un cas (à partir du taux de marge), rassurant dans l’autre (à partir du taux d’épargne). Comment expliquer cette apparente contradiction ?

La baisse des taux d’intérêt a soutenu le taux d’épargne

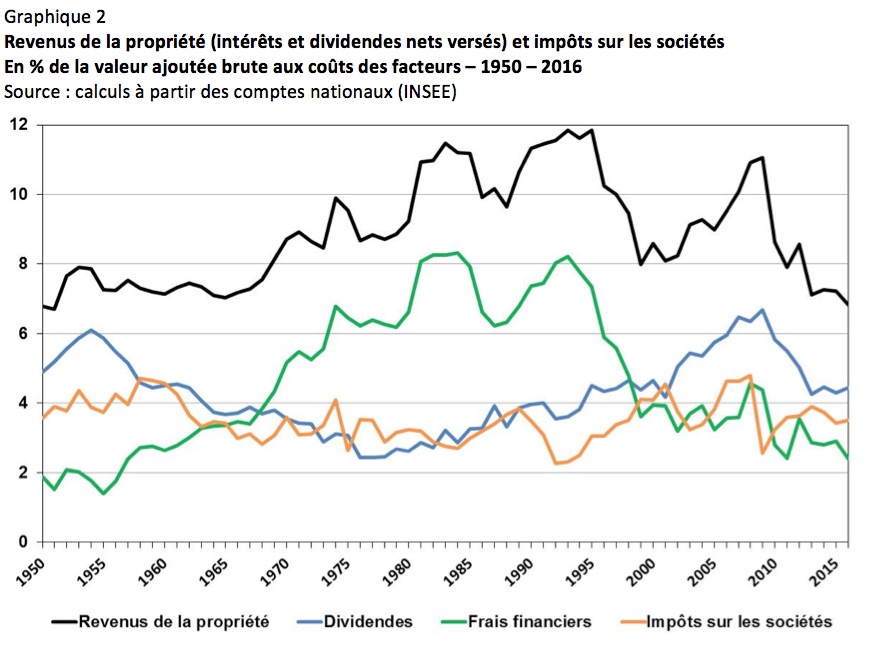

Le redressement plus prononcé du taux d’épargne par rapport au taux de marge s’explique essentiellement par une baisse très prononcée depuis 2009 des revenus de la propriété versés (voir Graphique 2). Cette baisse des revenus de la propriété versés s’explique elle-même par une baisse des frais financiers depuis le milieu des années 1990 renforcée de 2010 à 2013 par une baisse des dividendes versés. Et la baisse des frais financiers s’est effectuée dans une situation d’augmentation du taux d’endettement presque continu des SNF depuis le début de la crise. Elle s’explique bien sûr par la baisse des taux d’intérêt qui allège les charges financières des entreprises.

Le redressement du taux d’épargne des SNF ne doit donc pas masquer une fragilité financière structurelle des SNF, compensée par la forte baisse des intérêts versés elle-même en lien avec la baisse des taux d’intérêt. En cas de remontée des taux d’intérêt, l’accroissement de l’endettement des SNF sur les dernières années renforcerait l’augmentation des intérêts versés et pourrait se traduire par une dégradation marquée du taux d’épargne des SNF. Eviter ce renversement appelle une amélioration structurelle de la situation financière des SNF, autrement dit une augmentation du taux de marge et une baisse de l’endettement des SNF.

L’orientation des réformes de la fiscalité du capital est bienvenue

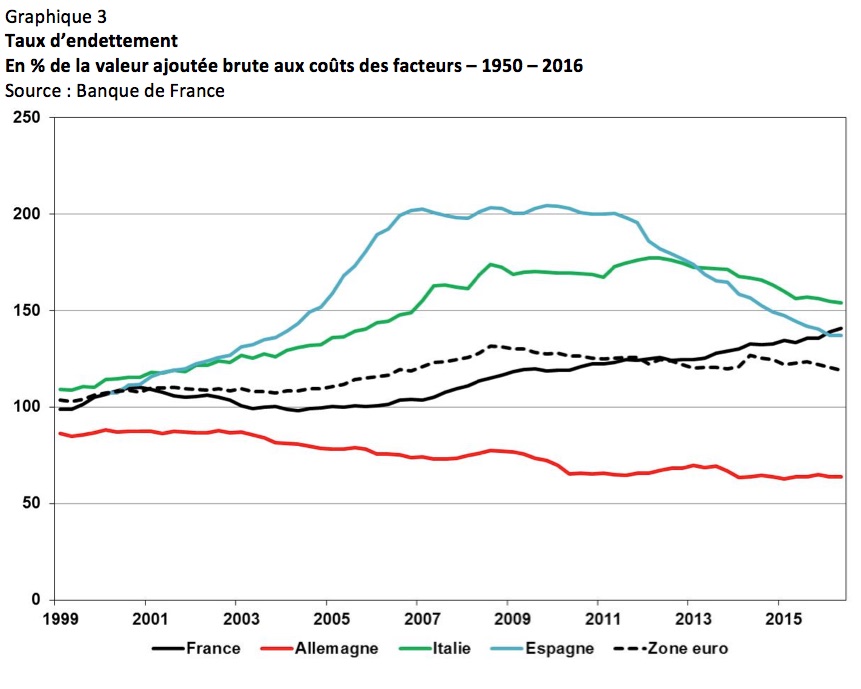

L’un des facteurs de fragilisation de la situation financière des SNF est bien sûr la hausse de leur taux d’endettement. Cette hausse contraste avec les évolutions du taux d’endettement observées dans d’autres grands pays (Graphique 3). Nous avions en décembre 2016, dans une tribune aux Echos, avancé une explication de ce particularisme. La taxation marginale du capital est en France plus élevée que dans les autres pays développés, cette situation ayant été amplifiée par l’existence de l’ISF et les réformes introduite en 2013 supprimant le prélèvement forfaitaire sur les revenus du capital désormais traités comme les revenus du travail. Comme l’a montré l’OFCE, les taux de taxation marginale peuvent ainsi atteindre des niveaux très élevés. Pour attirer l’épargne résidente, les entreprises sont amenées à compenser cela par une distribution généreuse de dividendes qui abaisse leurs capacités de financement de l’investissement, ce qui contribue à l’augmentation de leur endettement. Dans le même temps, cette distribution généreuse de dividendes enrichit les fournisseurs d’épargne non-résidents, ce qui n’est pas l’objectif recherché.

L’exemple suédois

Que conclure de ce parcours statistique, en quoi nous éclaire-t-il sur la réforme fiscale initiée par Emmanuel Macron ? Pour l’essentiel, le gouvernement actuel a choisi d’alléger la taxation des entreprises à l’IS, suivant en cela un mouvement largement engagé partout en Europe et même dans le reste du monde. Il répond ainsi à la concurrence fiscale. Il a décidé de supprimer l’ISF sur le capital mobilier, cet impôt au rendement médiocre mais qui s’ajoute à la taxation des revenus du capital et à sa transmission. Il opte enfin pour un régime dual de taxation des revenus du capital, adopté avec succès dans les pays nordiques, basé sur une taxation forfaitaire de 30% avec élimination des niches existantes comme l’abattement de 40% sur les dividendes reçus.

Ce faisant il s’inspire clairement du modèle suédois dont on rappellera ici quelques éléments.

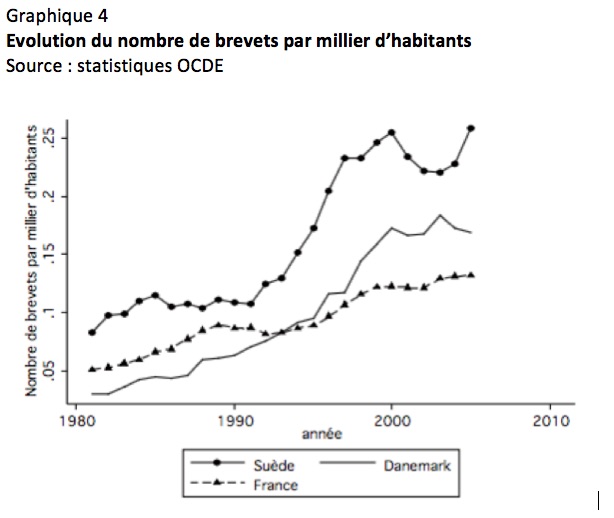

Au début des années 1990, la Suède se caractérise par une dette publique élevée (proche de 85 % du PIB), un chômage élevé, une production en stagnation, et une grogne de la part des artistes (on se souvient des réactions d’Ingmar Bergman et d’Astrid) et des entrepreneurs (notamment avec l’exil de Kamprad, fondateur d’Ikea) contre le système fiscal alors en vigueur. Ce système se distinguait par un impôt sur les revenus du capital progressif dont le taux marginal maximum était de 72% et dont le taux moyen était de 54%, par un impôt sur les sociétés de 58%, et par un impôt sur la fortune (qui ne rapportait guère plus de 2,5 milliards d’euros par an). La réforme fiscale de 1991 a fait converger la fiscalité suédoise vers celle des autres pays d’Europe du Nord, en particulier avec la suppression de l’impôt sur la fortune et le passage à la taxation forfaitaire à 30% des revenus du capital. Résultat : le taux de croissance de la productivité a plus que quadruplé entre avant et après la reforme, et il y a eu un véritable décollage du nombre de brevets (voir Graphique 4). Et les Suédois ont opéré cette transformation tout en demeurant l’un des pays les moins inégalitaires au monde : en 2010, l’indicateur Gini qui mesure le degré d’équité dans la distribution des revenus après impôts, plaçaient la Suède en seconde position au sein de l’OCDE juste après le Danemark et devant la France. Au total, les Suédois ont su réconcilier croissance par l’innovation, mobilité sociale (celle-ci n’a nullement diminué depuis 1991) et protection sociale. Ils nous indiquent le chemin à suivre.

Au total les réformes de la fiscalité du capital engagées par l’actuel gouvernement vont rapprocher la France de la situation observée en ce domaine dans la plus grande majorité des autres pays développés. Elles vont contribuer à assainir la situation financière des SNF, en facilitant leur recours à l’épargne résidente sans les assécher financièrement. Elles vont permettre aux investisseurs de retrouver le chemin des entreprises françaises. Elles vont surtout inciter les start uppers à cesser de quitter la France dès qu’ils envisagent de céder leur entreprise pour éviter la double peine de la taxation de la plus value au barème de l’impôt sur le revenu et du patrimoine réalisé à l’ISF du fait de la perte de l’exonération pour « outil de travail ».