Protection sociale: enjeux présidentiels edit

Les mécanismes de protection sociale français (33% du PIB) comptent parmi les plus performants de l’OCDE en termes de réduction des inégalités et de la pauvreté. La crise Covid, avec hausse exceptionnelle des dépenses et effondrement des recettes, conduit à un déficit extrêmement préoccupant. Le système se trouve aujourd’hui face à de nombreuses perspectives de recomposition, pour les prestations mais aussi pour l’organisation des services.

Il n’est pas forcément l’heure de faire le bilan du quinquennat de Emmanuel Macron sur le plan de la protection sociale. Il est cependant temps de repérer les principaux sujets qui, en la matière, alimenteront les débats de l’élection présidentielle. Puis les décisions qui seront prises ensuite.

Une protection sociale efficace mais en situation d’extrême tension financière

La protection sociale c’est l'ensemble des mécanismes et des politiques qui permettent aux individus et aux ménages de faire face aux conséquences des risques sociaux. Mais que sont ces risques sociaux ? Ce sont des risques, des aléas, qui affectent la vie des personnes avec une diminution de leurs revenus ou une croissance de leurs dépenses. Ils sont « sociaux » car leur prise en charge est socialisée, reposant principalement sur des prélèvements obligatoires.

L’importance des dispositifs institutionnels de protection sociale est considérable. La France, avec 33% du PIB consacré à ce domaine d’action publique, développe l’un des systèmes les plus denses au monde. Et la protection sociale est le premier secteur de l’intervention publique. Sur 100 euros de prélèvements obligatoires, les trois-cinquièmes vont à la protection sociale.

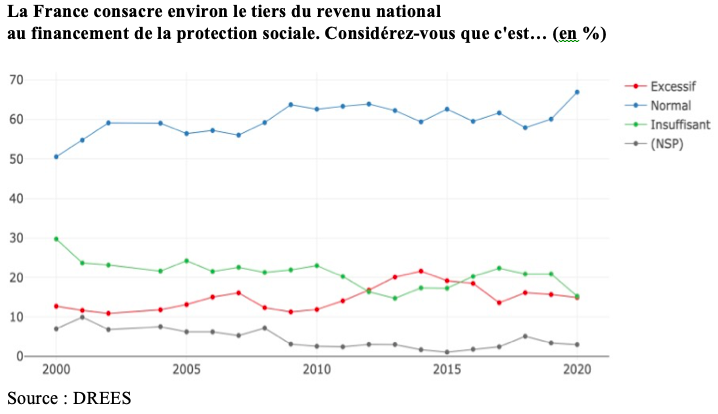

Ce niveau élevé de protection sociale, lorsque la dépense est rapportée au PIB, est quelque chose qui apparaît normal aux Français. Interrogés sur ce point, ils étaient 50% à estimer un tel poids normal en 2020. Ils sont plus de 75% dans ce cas en 2020.

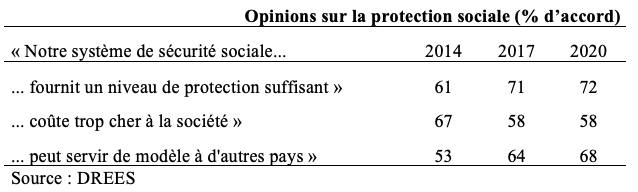

Les opinions sont favorables au système, dans la mesure où près des trois-quarts des Français estiment que la sécurité sociale fournit un niveau de protection suffisant. Alors qu’ils étaient tout justes majoritaires en 2014 à estimer que le système pouvait servir de modèle à d’autres pays, ils sont 68% dans ce cas en 2020. Certes les Français sont majoritaires à penser que le système coûte trop cher à la société. Mais ce n’est pas vraiment contradictoire et cette opinion engrange moins de suffrages (67% en 2014, 58% en 2020).

Quel est l’impact global du système socio-fiscal sur la pauvreté et sur les inégalités ?

La pauvreté, lorsqu’on la mesure selon l’approche monétaire la plus classique, est, avant toute redistribution, d’un peu plus de 22% en 2018. Après les transferts socio-fiscaux, c’est-à-dire après le versement des prestations monétaires mais aussi après prélèvements des impôts directs, baisse de plus de sept points. Alors que la pauvreté, avant redistribution était de plus de 22%, elle n’est plus, après redistribution, que d’un peu moins de 15%. À l’échelle européenne, la France est l’un des pays où cette différence entre le taux de pauvreté avant et après redistribution est la plus élevée.

Avant redistribution les 20% les plus aisés ont un niveau de vie qui est près de neuf fois plus élevé que celui des 20% les plus modestes. Après redistribution, les 20% les plus aisés ont un niveau de vie qui n’est plus que de 4,5 fois plus élevé que celui des plus modestes. En un mot la redistribution monétaire divise par deux l’ampleur de cet écart.

En matière de santé, le reste à charge en France est le plus faible de l’ensemble des pays de l’OCDE. En matière de retraite, par rapport aux pays de l’OCDE, c’est en France que le nombre d’années passées à la retraite est le plus élevé (25 ans en moyenne).

Ce système a un puissant impact en tant qu’amortisseur de crise. Lors de la crise financière de 2008, le modèle français a été célébré, à l’international, comme limitant puissamment les conséquences de la déflagration économique. Autour de la crise Covid, le système français a été l’un des plus généreux, pour maintenir l’emploi, pour faire accéder aux soins et aux tests, sans frais directs des ménages, pour assurer une action d’urgence aux plus démunis et aux plus vulnérables (jeunes, personnes âgées dépendantes, sans-abri).

Le système d’assurance chômage, et en particulier le dispositif de chômage partiel très largement étendu en 2020 et 2021, les prestations de solidarité (RSA, prestations logement, prime d’activité), concourent à la limitation des effets négatifs d’une dégradation du marché du travail.

Pour autant, les trajectoires des dépenses pour les politiques déjà engagées, l’ampleur des besoins sociaux qui restent à couvrir (autonomie des personnes âgées, pauvreté des enfants), l’accumulation des déficits et l’aggravation de l’endettement consécutive à la crise Covid alimentent incertitudes et inquiétudes quant à l’avenir, immédiat et de long terme.

Trois points retiennent l’attention : l’ampleur inédite du retournement économique en 2020, la rapidité de la crise qui a bouleversé tous les équilibres financiers en quelques semaines, la grande interrogation sur les impacts de court, moyen et long terme de cette situation. Cette situation rappelle l’importance de la protection sociale : en situation de crise, elle permet de protéger chacun mais, en sortie de crise, elle se trouve confrontée à des problématiques financières fortes qui varient selon l’ampleur de la reprise ou la durée de la dépression.

De fortes tensions et contraintes financières…

La principale tension sera financière. Si la période de campagne présidentielle (2021-2022) ne sera certainement pas propice à des changements radicaux autour du financement, les propositions sur ce thème abonderont. Et les décisions seront prises, ou au moins débattues, au début du nouveau quinquennat. Les grands sujets relèveront des économies et réformes à faire pour assurer la pérennité de l’ensemble du système. Plusieurs grandes options stratégiques et politiques sont possibles, relayées par la diversité du prisme politique.

Comme la protection sociale est toujours, basiquement, faite de recettes et de dépenses, certains mettront davantage l’accent sur la diminution des dépenses (moindre couverture en assurance maladie, limitation des pensions, etc.), d’autres sur l’augmentation des recettes (réformes générales de l’édifice socio-fiscal).

Le premier dossier est celui des retraites, car les pensions représentent près de la moitié des dépenses de protection sociale. Le deuxième est celui de de la santé, car ce secteur représente un tiers des dépenses. Mais tous les autres pans de la protection sociale seront revus, comme ils le sont de façon récurrente, afin d’être plus efficients.

Pour les pensions de retraites, les chantiers sont ceux de l’avancée d’une réforme systémique de rapprochement, voire de fusion des régimes, de l’augmentation (ou non) de l’âge de départ à la retraite, de l’évolution de l’indexation du montant des pensions, de l’évolution de la fiscalité spécifique pesant sur les retraités (taux de CSG réduits). Sur ces réformes, dites structurelles ou paramétriques, des choix sont à faire rapidement. Même s’ils sont politiquement et économiquement très malaisés.

Au sujet du système de santé, les chantiers relèvent d’abord de l’atterrissage post-Covid. La fin progressive du « quoi qu’il en coûte », en l’espèce, amène des changements visibles, comme la fin de la gratuité des tests. De façon moins visible mais plus structurante, les dépenses de soins, dont le contrôle financier a été dérégulé pendant la crise, vont faire l’objet d’un nouveau type d’encadrement. Les gros dossiers de l’organisation générale du système vont rebondir, pour une coopération renforcée entre le secteur hospitalier et la médecine de ville. Du côté des acteurs, un chantier important sera celui de l’évolution des deux étages de l’assurance maladie, avec une assurance maladie obligatoire et des complémentaires qui doivent trouver de nouvelles articulations. Le sujet est aujourd’hui connu et plutôt décrié sous l’expression « Grande Sécu ».

Pour les autres sujets de protection sociale, la contrainte financière pèsera aussi fortement. L’assurance chômage, au déficit et à l’endettement préoccupants, aura à vivre la transition entre la période Covid et une période neuve où les réglages habituels du système seront rediscutés. Les prestations logement, passablement révisées depuis 2017, seront probablement revues dans des propositions de refonte d’ensemble de la politique du logement.

La pression financière pèsera donc sur tous les pans de la protection sociale, dans une logique globale de rationalisation. Celle-ci ne veut pas forcément dire rationnement. Car nombre de sujets et nombre de propositions appellent, potentiellement, de nouvelles dépenses, en tout cas de nouvelles actions.

… mais aussi des propositions multiples

Dans cette période très bousculée sur le plan financier, de nouvelles idées et propositions – pour compléter le système, pour en améliorer le fonctionnement – se trouveront sur l’agenda des décideurs.

Les pouvoirs publics, avec les partenaires sociaux et le secteur associatif, auront à innover et décider autour de plusieurs sujets structurants.

Le soutien et l’investissement dans la jeunesse

Si les personnes âgées ont été les principales victimes sanitaires de la crise Covid, les jeunes ont été les principales victimes économiques. Il en va de questions très larges d’équilibres générationnels, et donc, concrètement, de révisions possibles de la fiscalité sur le patrimoine et les héritages. Experts et opinions sont cependant très contrastés sur ces sujets. Plus prosaïquement, le thème technique sera celui de la mise en œuvre d’une prestation plus large et plus généreuse que ce qui est actuellement en place pour les moins de 25 ans. Une partie du spectre politique plaide pour l’extension du RSA en deçà de 25 ans. Un dossier aujourd’hui documenté techniquement et annoncé par le président de la République consiste en un « revenu d’engagement », connu auparavant sous le nom de « garantie jeunes universelle ». Le principe est de coupler une prestation d’un montant équivalent ou presque au RSA, avec des dispositifs soutenus d’accompagnement, en particulier pour les NEET. Finalement c’est sous l’appellation « Contrat Engagement Jeune » que le dispositif aura été annoncé début novembre 2021.

Des solutions pour l’autonomie

Principale inertie démographique, le vieillissement appelle des aménagements sur le plan des retraites mais surtout sur le volet de la dépendance des plus âgés. Se greffe à cette question de la dépendance des aînés celle du soutien accru nécessaire aux personnes handicapées. Dans les suites de la crise Covid, a été établie une cinquième « branche » de sécurité sociale, à côté des traditionnelles branches famille, retraite, maladie, accidents du travail. Cette branche « autonomie », concentre de puissantes attentes, des moyens financiers déjà conséquents, et des interrogations sur les directions précises à prendre pour son extension. À l’horizon des cinq prochaines années, plusieurs schémas sont sur la table allant du statu quo actuel à des solutions passant par un recours accru à des dispositifs assurantiels privés ou par la structuration plus claire et mieux identifiée de cette cinquième branche en termes de financements et d’offres. De toutes les manières les besoins et aspirations à l’action augmenteront.

Revenu universel, revenu universel d’activité ?

Le débat d’ensemble sur l’idée d’un revenu universel, en tant que socle de base pour tout le système de protection sociale et pour les habitants en France, reviendra certainement dans le débat public à l’occasion de la campagne présidentielle. Le sujet plus technique est celui du « revenu universel d’activité », dont le nom pourra probablement évoluer. L’idée de ce projet gouvernemental, ayant déjà fait l’objet d’une expertise approfondie et d’une concertation, est de réviser complètement l’ensemble des prestations de solidarité. Il s’agit d’unifier un ensemble de prestations (minima sociaux, prime d’activité, prestations logement) qui représentent une dépense totale de 50 milliards d’euros et qui concernent 25 % des ménages. L’ambition est d’être plus lisible pour le bénéficiaire et pour le gestionnaire, plus juste et plus efficace dans le retour à l’emploi. Les débats techniques et controverses politiques sont déjà nourries. Elles ont en tout cas balisé les éventuelles directions qui pourront être prises après 2022.

Des évolutions de la gouvernance locale des politiques sociales

Le projet de loi 3DS (Décentralisation, déconcentration, différenciation et simplification) marque une étape dans la décentralisation, sans pour autant profondément changer la donne. Cependant, dans plusieurs domaines, l’État va transférer aux collectivités des compétences nouvelles, élargir les possibilités d’expérimentations, et de différenciation entre les territoires. Cinq champs de politique publique sont concernés : la transition écologique, les transports, le logement, la cohésion sociale et la santé. Pour l’avenir cette base législative pourra accompagner des expérimentations, comme la recentralisation du RSA dans certains départements. Plus largement et à plus long terme, le partage des compétences, sur les territoires, entre État, organismes de protection sociale (et principalement les caisses de sécurité sociale), collectivités territoriales, fera certainement l’objet de nouvelles propositions, dans une visée générale de simplification et d’amélioration de l’accès aux droits des individus. Avec en trame, toujours une dimension d’optimisation de la dépense publique.