Retraites: la question de la justice de la réforme edit

L’objectif principal de la réforme est d’éliminer le déficit prévu du système de retraite d’ici 2030. Aucune indication n’est fournie dans l’étude d’impact publiée par le gouvernement sur les effets attendus après cette date. Deux paramètres sont actionnés : l’augmentation progressive de l’âge d’ouverture des droits, de 62 ans actuellement à 64 ans en 2030, et l’accélération de l’augmentation de la durée de cotisation pour obtenir une pension complète, qui passera de 42 ans actuellement à 43 ans en 2027, plutôt qu’au milieu des années 2030 comme le prévoyait la réforme Touraine de 2014. Un premier article publié sur Telos le 22 février a traité un des points débattus ces dernières semaines : la question du déséquilibre financier et des enjeux économiques au-delà du système de retraite[1]. Mais des discussions animées ont aussi porté sur les modalités de la réforme, avec une question centrale : cette réforme est-elle juste ?

L’appréciation de ce qui est juste, en général et dans le cas d’une réforme du système de retraite en particulier, varie beaucoup d’un individu à l’autre. Cette note n’a pas pour ambition de répondre catégoriquement à cette question délicate ; elle vise plutôt à fournir certains éléments d’éclairage. Pas sur tous les points : ainsi, le relèvement du minimum contributif est une composante importante du projet de réforme, qui permet d’améliorer les petites retraites et de limiter les inégalités de revenus parmi les retraités, mais ce volet n’est pas discuté ici.

Âge ou durée de cotisation?

Un point central dans le débat tourne autour de la question de savoir si le seul critère de durée de cotisation (par exemple 42 ou 43 ans) pour l’éligibilité au taux plein avant 67 ans est le critère le plus juste. Serait-il juste d’avoir accès au taux plein lorsqu’on a cotisé 42 ans aujourd’hui, 43 ans demain, indépendamment d’un quelconque critère d’âge ?

L’avantage de s’abstraire de tout critère d’âge pour déterminer le taux plein (avant 67 ans) pourrait être justifié par les écarts d’espérance de vie entre catégories socio-professionnelles, selon l’idée que ceux qui commencent leur carrière tôt travaillent dans des métiers difficiles, ont plutôt de faibles pensions et ont une espérance de vie plus courte. Il est indéniable que les inégalités d’espérance de vie sont très élevées en France comme ailleurs et qu’elles posent des problèmes politiques complexes, notamment car leurs causes sont multiples. Mais les individus qui ont commencé leur carrière tôt, cotisé tous leurs trimestres avant l’âge minimum et qui bénéficient du dispositif de retraite anticipée pour carrière longue auront d’après l’étude d’impact une durée passée à la retraite nettement plus élevée que la moyenne : pour la génération 1960, ceux qui partent à la retraite anticipée pour carrière longue peuvent espérer passer 27,3 années à la retraite contre 24,9 années en moyenne.

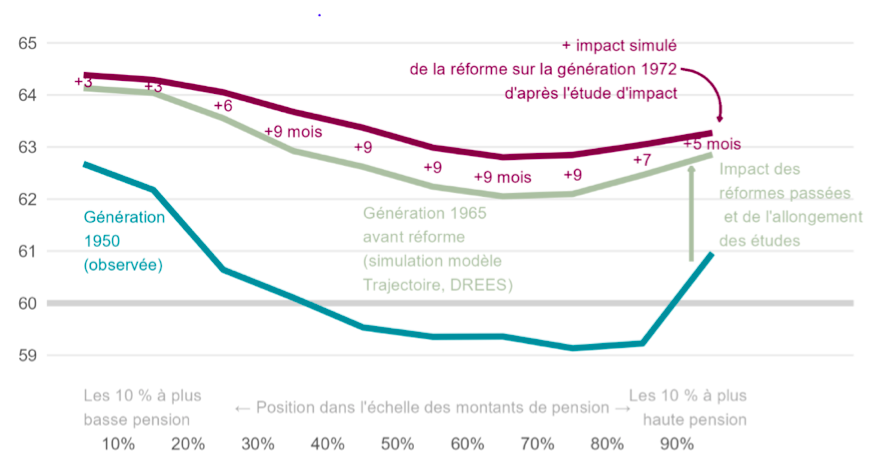

Mais cela n’épuise pas la question. Le projet de réforme est souvent qualifié d’injuste car son impact sur l’âge de départ effectif serait plus faible pour les plus favorisés, ceux qui ont fait des études longues pour avoir ensuite une bonne carrière et des revenus élevés. Il est vrai que les personnes de cette catégorie seront peu affectées si elles partent déjà à la retraite après 64 ans, mais le diagnostic d’ensemble est beaucoup plus nuancé. L’excellent billet de blog de Patrick Aubert et Antoine Bozio de l’Institut des politiques publiques montre, en s’appuyant sur l’étude d’impact, que les personnes des deux premiers déciles de pensions (les 20% ayant les pensions les plus faibles) seront en moyenne les moins affectées par le recul de l’âge (Graphique). Également car elles partent relativement tard à la retraite, notamment parce que leur durée de cotisation est relativement courte. Celles qui seront le plus impactées se situent plutôt dans le milieu de la distribution des revenus : elles partent tôt aujourd’hui, sans lien évident avec l’espérance de vie. Plus précisément, le graphique compare, par décile de pensions, l’âge moyen de départ à la retraite observé pour la génération 1950, simulé pour la génération 1965 avant la réforme et pour la génération 1972 après la réforme. Les 10% des personnes ayant les pensions les plus élevées devront retarder leur retraite de cinq mois en moyenne et les 10% ayant les pensions les plus basses de trois mois. Ce sont les personnes ayant des pensions plus proches de la médiane qui partent le plus tôt aujourd’hui et seront le plus impactées par le recul de l’âge, de neuf mois en moyenne.

Graphique. Âge effectif moyen de départ à la retraite, simulé sous l’effet de la réforme

Source : Graphique 5, Aubert, P. et A. Bozio, « L’âge de départ à la retraite en perspective historique : un retour sur 50 ans de réformes », 2023.

Considérons le cas de deux personnes ayant exactement la même carrière, mais l’une a travaillé de 20 à 63 ans et l’autre de 22 à 65 ans. Est-il juste que la première puisse partir deux ans plus tôt avec la même retraite et donc toucher sa pension pendant deux ans de plus alors qu’elles ont eu exactement les mêmes salaires et payé les mêmes cotisations ? La réponse des actuaires est que, dans cette situation, pour assurer l’équité les niveaux de pensions devraient être ajustés de telle sorte qu’il y ait une différence de pensions d’environ 8% entre ces deux individus. Cela ne correspond pas aux règles en France car si l’on se limite au critère de durée ces deux individus auraient le même taux plein même si le second toucherait sa retraite pendant deux ans de moins.

Autre point problématique, il n’y a pas si longtemps les politiques publiques visaient à encourager les études supérieures. Faut-il rappeler que les études supérieures ne sont pas des vacances ? Que certains étudiants galèrent matériellement durant leurs études ? Qu’ils ne sont pas, pour la grande majorité, rémunérés ? Est-il juste qu’ils devront attendre 67 ans car pour eux c’est la durée de cotisation qui prévaut ? Là encore, il n’est pas évident de trancher, même si ceux qui ont eu une carrière favorable seront plus à même de supporter une décote en partant avant 67 ans.

L’avantage de la durée de cotisation n’est donc pas évident, et elle induit beaucoup de complexité au-delà du dispositif « carrière longue » dont les règles sont très compliquées, avant ou après la réforme. Il suffit de voir le va et vient législatif de la prise en compte de certains trimestres non cotisés, des conditions d’éligibilité en fonction de l’âge de début de carrière, de trimestres avant 20 ans ou 16 ans, etc. C’est pourquoi cette double condition de durée de cotisation et d’âge pour permettre de partir avant l’âge statutaire est utilisée par une minorité de pays de l’OCDE. Parmi ceux-ci : ll’Allemagne où l’on peut partir avec décote à partir de 63 ans (en ayant cotisé 35 ans) ou avec une pension complète avec 45 ans de cotisations à partir de 63 ans et 8 mois (65 ans dans le futur) sinon il faut attendre 65 ans et 11 mois (67 ans dans le futur) ; et l’Espagne avec 37 ans de durée (38,5 ans dans le futur) à partir de 65 ans.

Le critère d’âge a l’avantage de la simplicité et joue un rôle important pour influencer les normes sociales, c’est-à-dire les comportements des employeurs et des employés sur les âges auxquels on est censé participer à la vie active. Il sert aussi de référence aux règles d’éligibilité dans les régimes spéciaux. Les régimes spéciaux sont une spécificité française, partagée peut-être par la Belgique, par l’ampleur des professions concernées, en dehors des régimes couvrant les militaires et la police qui existent dans de nombreux pays. Les régimes spéciaux sont nés d’une construction historique du système français, et il est souvent difficile aujourd’hui de justifier que les salariés de ces régimes soient couverts par des règles spécifiques. Les autres professions en France – parfois dans des métiers très pénibles comme dans le secteur de la construction – suivent les règles générales sur les critères de pénibilité.

Cependant les règles de calcul de la pension en France présentent un défaut majeur qui rendrait injuste l’absence du dispositif carrière. Cela provient de l’impossibilité d’acquérir des droits supplémentaires (directement ou via la surcote) si l’on a cotisé tous ses trimestres avant l’âge d’ouverture des droits (AOD). Le régime général introduit un cap à la durée de cotisation prise en compte avant l’AOD. Une grande simplification consisterait, comme dans la plupart des pays ayant un système par répartition à prestations définies, d’opter pour un calcul de la pension proportionnelle à la durée de cotisation (sans cap) et basée pour chaque période de cotisation sur un pourcentage donné du salaire de référence, avant l’application éventuelle d’une décote ou surcote. Ce paramètre, le pourcentage ou taux annuité (accrual rate), pourrait être calé à budget constant[2].

Pour ajouter encore à la complexité…

La discussion sur la bonne articulation entre mesures d’âge et durée de cotisation montre bien la complexité des questions à traiter, dès lors qu’on les pose dans une perspective de justice. Pour corser le tout, d’autres enjeux traversent ces questions et compliquent leur traitement. Considérés sous l’angle de la justice, certains donnent lieu à des modèles complexes, quand d’autres sont plus faciles à traiter. On en donnera ici deux exemples.

Le premier est les inégalités entre femmes et hommes ; question complexe, car elle intègre de multiples inégalités. Quel sera l’impact de la réforme ? Les femmes devront en moyenne reculer leur âge de départ d’environ trois mois de plus que les hommes, ce qui peut apparaître injuste ; mais les écarts des niveaux de pension se réduiront, ce qui contribue à réduire les inégalités. Mais les inégalités se jouent aussi, chez les femmes, entre catégories socio-professionnelles. La France a fait le choix d’octroyer une majoration de pension sous forme de trimestres validés aux femmes (en grande majorité en pratique, mais aussi aux hommes en principe) qui ont eu des enfants, ce qui peut leur permettre de partir plus tôt à la retraite à partir de l’âge d’ouverture des droits. En revanche, cette compensation ne justifie pas de déroger à la contrainte de l’âge minimal. Et donc, lorsque l’âge d’ouverture des droits augmente, ces personnes (plutôt des femmes donc) doivent reculer l’âge de départ. Celles qui doivent déjà attendre 64 ans aujourd’hui, car elles ont moins de trimestres cotisés ou validés, seront de fait moins affectées. Une nouvelle illustration des complexités induites par la dualité des conditions.

Une autre dimension de la justice est celle de l’équité intergénérationnelle. Ici l’équation est plus simple. Aujourd’hui, à deux années passées sur le marché du travail correspond environ une année de retraite. Face à l’allongement de l’espérance de vie (qui en France profite à toutes les catégories de population), on peut considérer comme une question de justice de maintenir ce rapport. Dans ce cas, si l’espérance de vie à 60 ou 65 ans augmente d’un an entre deux cohortes (par exemple entre la génération née en 1960 et celle née en 1970), le temps de travail et donc l’âge de la retraite devront augmenter de huit mois, et la durée passé à la retraite de quatre mois.

Did you enjoy this article? close

[1] Cet article ne reflète que les opinions de l’auteur.

[2] Dans les règles actuelles, jusqu’au cap de 42 ans de cotisation, il s’agit de 50%/42=1,19% pour le régime général et de 75%/42=1,79% pour le régime de la fonction publique.