Crise alimentaire: Poutine est-il le seul responsable? edit

Au moment où une nouvelle crise alimentaire s’installe dans le monde et devrait faire connaître un état d’« insécurité alimentaire aigüe » à entre 20 et 40 millions de personnes supplémentaires en 2022[1], il importe d’identifier les causes de cette détérioration de la situation humanitaire mondiale. Peut-on en faire porter la responsabilité uniquement à Vladimir Poutine et à l’invasion de l’Ukraine par la Russie ? Ou existe-t-il (aussi) des causes structurelles ou politiques ?

Depuis l’agression russe du 24 février 2022, l’Ukraine est en guerre. Une grande partie de la population est affectée à la défense du territoire, une autre a migré vers l’ouest du pays ou vers des pays frontaliers. En plus des pertes de force de travail, des récoltes ont été détruites, mais aussi des infrastructures permettant le transport des produits agricoles. Le transport maritime dans la mer Noire est significativement perturbé, notamment les transports de céréales en provenance d’Ukraine. En réponse à cette agression, des sanctions internationales contre la Russie et la Biélorussie, soutien de la Russie, ont été prises.

Le commerce de céréales et d‘huiles végétales est sérieusement affecté, directement par les boycotts de produits russes et biélorusses, le blocage des ports ukrainiens par la marine russe et les dégâts causés aux infrastructures de transport du pays, mais aussi indirectement par les difficultés financières auxquelles se heurtent les exportateurs russes (sanctions contre les banques russes).

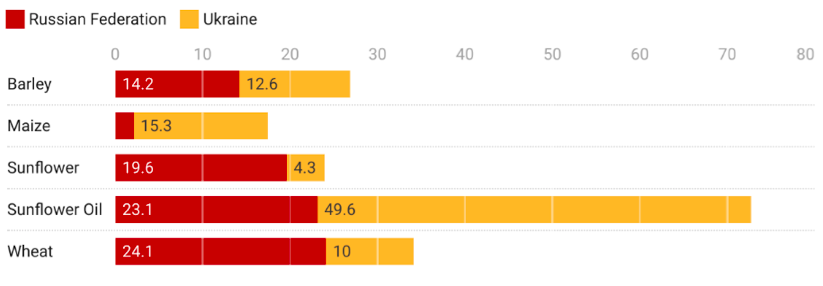

L’Ukraine, la Russie et la Biélorussie sont des acteurs majeurs des marchés alimentaires, de l’énergie et des fertilisants. En particulier, la Russie et l’Ukraine contrôlent une part majeure des exportations mondiales de blé, de maïs, de tournesol, d’huile de tournesol et d’orge (graphique 1). Pour donner une vision agrégée du problème, on estime que la Russie offre globalement 5,8% des calories au niveau mondial et l’Ukraine 6% : donc le commerce d’environ 12% des calories mondiales utilisées pour l’alimentation humaine et animale est en jeu.

Jusqu’à quel point la guerre explique-elle la montée des prix agricoles mondiaux ? Commençons par regarder l’évolution des prix.

L’évolution des prix

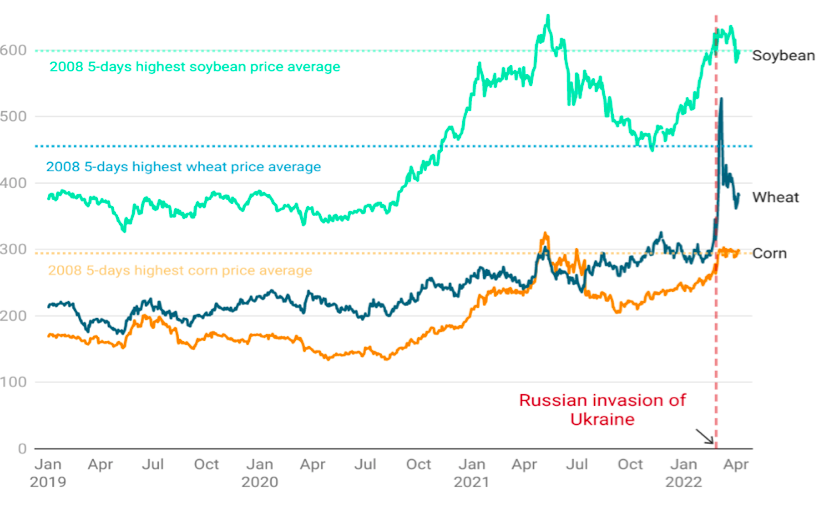

En ce qui concerne les prix des céréales depuis le début de l’année 2019 (Graphique 2), plusieurs conclusions apparaissent. D’une part, le prix du soja et du maïs sont en augmentation depuis novembre 2021 pour le soja, septembre 2021 pour le maïs alors que le prix du blé est, à peu de choses près, constant entre mai 2021 et mi-février 2022. La montée des prix des céréales (maïs et soja) a donc commencé avant l’invasion de l’Ukraine par la Russie, mais à partir de cette date, l’augmentation des prix concerne aussi le blé. D’autre part, si on compare la situation actuelle à celle de la précédente crise alimentaire en 2008, on est au 2e trimestre 2022 à des niveaux similaires aux journées les plus hautes de 2008 pour le maïs et le soja. Les prix des céréales sont donc aujourd’hui très élevés.

Graphique 1. Part de la Russie et de l’Ukraine dans les exportations mondiales de 5 produits agricoles - 2020

Commerce intra UE exclu des calculs. Graphique David Laborde. Sources : COMTRADE. Créé avec Datawrapper

Graphique 2. Prix de trois céréales en dollars US constants par tonne métrique – 2019-2022

Graphique David Laborde. Sources : IFPRI sur la base de CBOT et du US Bureau of Labor Statistics

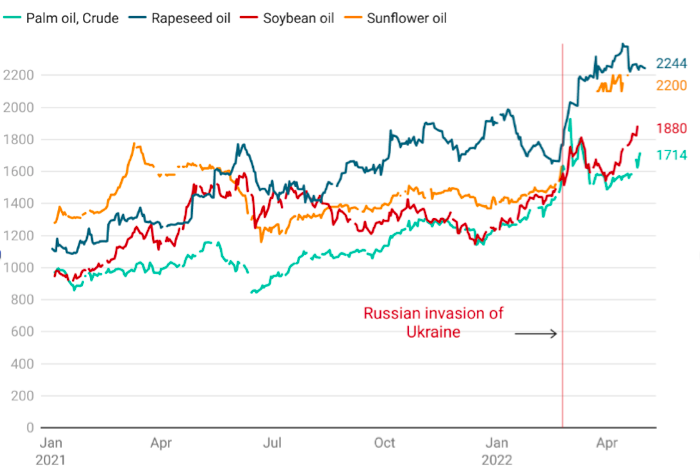

Le graphique 3 donne l’évolution du prix des huiles végétales depuis le début de l’année 2021. Ces huiles sont un élément nutritionnel essentiel, en termes d’apport calorique et de vitamines. Le graphique 3 indique clairement que le prix des quatre huiles végétales les plus importantes au niveau mondial a commencé à augmenter avant l’invasion de l’Ukraine par la Russie : au dernier trimestre 2021 pour l’huile de palme, de soja et de tournesol ; début février 2022 pour l’huile de colza. Depuis cette invasion, c’est le prix de l’huile de tournesol qui a le plus augmenté, car le conflit affecte le potentiel de production de cette huile (graphique 1). Mais dans l’ensemble, les prix de ces quatre huiles varient de manière relativement synchrone, révélant une substituabilité importante.

Graphique 3. Prix des huiles végétales en USD courants– 2021/2022

Huile de soja : CBOT. Huile de palme : Malaysian Board daily price ; huile de colza (rapeseed) : Rotterdam spot prices ; huile de tournesol : India CIF Mumbai price.

Graphique David Laborde. Sources : MPOB, Bloomberg, CBOT.

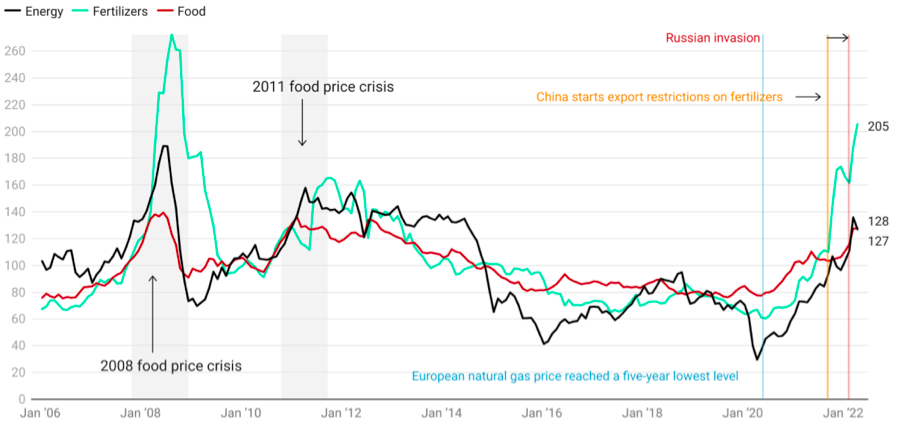

Enfin l’observation de l’évolution à long terme du prix des fertilisants comparé à un indice synthétique des prix de la nourriture et de l’énergie (graphique 4) est instructif : les prix des fertilisants ont initié une trajectoire ascendante au début de l’année 2020, bien avant février 2022.

Graphique 4. Prix réel des fertilisants et de la nourriture en dollars US constants – 2006/2022

Graphique David Laborde. Base 100 = moyenne 2010-2020.

Sources : Banque mondiale, US Bureau of Labor Statistics.

Les prix des fertilisants augmentent en fait avec les prix de l’énergie, prix qui commencent à s’accroître début 2020 : le gaz naturel est un input important pour la fabrication des engrais minéraux. En 2021, l’augmentation du prix réel des fertilisants s’accélère avec les restrictions d’exportation de ces produits par la Chine qui est un acteur majeur de ce marché (barre jaune verticale sur le graphique 4). Une interdiction ou une taxation des exportations, surtout lorsqu’elle est mise en place par un grand pays, constitue un choc négatif sur l’offre d’un produit sur le marché mondial, contribuant ainsi à élever son prix. L’invasion de l’Ukraine a amplifié le phénomène car la Russie et la Biélorussie jouent un rôle majeur sur le marché mondial du nitrogène (azote), du phosphate et de la potasse ; en 2019, la Russie réalisait respectivement 15%, 14% et 19% de ces exportations mondiales, alors que la Biélorussie représentait 18% des exportations mondiales de potasse. Le graphique 4 montre aussi que le prix des fertilisants sur-réagit par rapport au prix de la nourriture ; ceci est lié à la plus grande concentration de sa production et sa demande moins élastique.

Les facteurs de la hausse

Pour quelles raisons les prix alimentaires augmentent-ils ? Avec une demande relativement élevée et croissante pour les céréales et les huiles végétales, avec des chocs négatifs, climatiques ou politiques, sur l’offre de ces produits, enfin avec des coûts de production en hausse, il n’est pas étonnant que les prix de ces biens essentiels soient en hausse. L’invasion de l’Ukraine par la Russie n’a pas créé cette configuration inflationniste, mais elle l’a aggravé.

Le changement climatique affecte chaque année de manière significative la production mondiale de céréales et d’huiles végétales : en 2021, des épisodes de sécheresse ont significativement diminué les récoltes de soja en Amérique du Sud (Brésil, Paraguay) et celles de blé en Amérique du Nord (Canada), au Moyen-Orient et en Afrique du Nord. Le typhon Rai (Odette) a affecté significativement la production d’huile de palme en Malaisie et aux Philippines en décembre 2021.

En 2021 toujours, la demande mondiale de céréales est restée forte, notamment la demande d’importations de Chine. Au niveau mondial, la population continue de croître et de s’urbaniser, ce qui favorise des régimes alimentaires carnés et donc une forte demande de céréales destinées à l’alimentation animale. Enfin, la demande d’huiles végétales pour faire du biodiesel est toujours forte : aujourd’hui 15% de la production d’huiles végétales va à l’industrie du biodiesel contre 1% il y a vingt ans.

Des pays comme la Russie, mais aussi la Moldavie, la Serbie, la Hongrie, le Kazakhstan ont imposé des restrictions d’exportations, voire des interdictions d’exportation de blé, dès la fin de l’année 2021. En Asie du Sud-Est, des restrictions d’exportation ont affecté le commerce de l’huile de palme et du riz. Depuis le 24 février 2022, 23 pays ont imposé des restrictions à l’exportation, restrictions qui ont affecté 16% du commerce agricole mondial, en termes de kilocalories. Aujourd’hui, des restrictions à l’exportation affectent entre 45% et 79% du commerce de l’huile végétale dans le monde (IFPRI's Export Restrictions Tracker).

Des tensions sur les marchés agricoles sont généralement observables à partir des statistiques sur les stocks mondiaux. Dès le début de l’année 2022, avant l’invasion de l’Ukraine, les stocks mondiaux des plus importantes céréales étaient à des niveaux historiquement bas pour le blé, le maïs, le soja ; pour le riz, les stocks étaient à un niveau beaucoup plus satisfaisant.

Ajoutons que les coûts de production du secteur agricole sont en augmentation depuis le début de l’année 2020 : énergie, fertilisants, et manque de main d’œuvre aggravé par les politiques de confinement qui ont ralenti brutalement les migrations frontalières, essentielles pour ce secteur. Enfin, les coûts du transport international sont toujours élevés[2], ce qui élève encore le prix des biens agricoles importés.

Un élément pourrait atténuer la crise alimentaire pour les pays pauvres. Dans certains pays d’Afrique, des céréales, peu échangées sur le marché mondial, jouent un rôle fondamental dans la sécurité alimentaire locale, par exemple le teff pour l’Ethiopie et l’Erythrée, le fonio pour l’Afrique de l’Ouest (on pense aussi à la cassava ou manioc) ; les prix de ces plantes sont stables, ce qui constitue une bonne nouvelle pour la sécurité alimentaire dans ces pays.

La crise actuelle pourrait enfin affecter la production agricole future, par le biais de la hausse des prix des fertilisants. Celle-ci va-t-elle réduire les productions futures de céréales et d’oléagineux, à partir desquels les huiles végétales sont fabriquées ? On pourrait répondre a priori par l’affirmative, mais ici, la hausse du prix d’un input (fertilisants) est compensée par celle du prix des outputs (blé, soja, maïs, huiles végétales). Même si la hausse des prix des fertilisants est plus forte, la marge unitaire des agriculteurs peut être préservée, sauvant ainsi leur profitabilité et donc leur incitation à produire. Prenons un exemple simple : si pour produire une unité d’output (blé par exemple), un fermier a besoin d’une unité d’input (fertilisant) et que le prix de l’output est de 100, celui de l’input de 50, sa marge unitaire est de 50. Si le prix de l’output augmente de 50%, et le prix de l’input de 100%, la marge unitaire reste à 50 : 150-100, soit 100*(1+50%) – 50*(1+100%)[3].

En moyenne sur les deux dernières années, la hausse du prix des fertilisants a été de 233% et celles des céréales de 65%. Cela indique un ratio de 28% (soit 65% divisé par 233%). Or la part en valeur du coût des fertilisants dans le prix des céréales est très généralement inférieure à 28%. La marge unitaire des céréaliers devrait être stable.

Malheureusement, ce sont des évolutions moyennes, qui sont éloignées de la réalité de beaucoup d’agriculteurs. En Afrique, si le prix des céréales non échangées sur le marché mondial (fonio, teff…) est constant, celui des fertilisants augmente, entamant leur marge unitaire. En Amérique du Nord, les agriculteurs sont en train d’augmenter les superficies allouées au soja, car cette culture est peu intensive en fertilisants, au détriment du blé, très intensif. Le prix du riz a peu augmenté ces derniers temps et les surfaces affectées à cette culture devraient baisser. Cette forte variation des prix des fertilisants fait donc craindre des déséquilibres à venir sur les marchés des céréales.

Des mauvaises nouvelles en général pour les pays pauvres

La hausse du prix des céréales est une très mauvaise nouvelle pour certains pays africains comme l’Égypte[4]. Les habitants de ce pays ont un régime alimentaire basé en grande partie sur le blé : cette céréale fournit entre 35 et 39% des apports caloriques par personne et les importations de blé de ce pays représentent 62% de la consommation totale de blé du pays ; 86% de ces importations de blé provenaient de Russie et d’Ukraine en 2020. Au Soudan, la situation est similaire. On retrouve cette configuration dans un certain nombre de pays d’Afrique du Nord.

La hausse du prix des huiles végétales est aussi un problème majeur pour beaucoup de pays africains : 100% de la consommation totale d’huiles végétales sont des importations en Botswana, en Mauritanie, et en Namibie ; 91% en Madagascar, 89% au Gabon, 82% en Ethiopie… Pour les fertilisants, le problème est identique : au Cameroun, tous les fertilisants utilisés dans le pays sont des importations et 58% de ces importations viennent de Russie et d’Ukraine ; la Côte d’Ivoire est dans une situation similaire.

Deux mécanismes peuvent tempérer la gravité de la crise alimentaire pour certains pays pauvres. D’abord le régime alimentaire de certains pays peut être essentiellement basé sur des apports locaux ou régionaux. Les pays d’Afrique de l’Ouest ne sont en général que marginalement affectés par la crise. Ils commercent peu avec la Russie et l’Ukraine et surtout, l’essentiel des apports caloriques dans ces pays a pour origine la production locale[5]. Seul le Nigeria pourrait connaître des difficultés, car le pays est un gros importateur de blé. Mais ce pays peut aussi bénéficier de certaines opportunités : le pays est un important producteur de pétrole et de gaz naturel, et depuis peu de fertilisants[6]. C’est le deuxième mécanisme pouvant potentiellement atténuer les effets de la crise : les pays qui sont importateurs de céréales, d’huiles végétales et de fertilisants peuvent parfois compenser la hausse du prix de leurs importations par une hausse du prix de leurs exportations (pétrole, gaz naturel, métaux). Il faut évidemment que des mécanismes de redistribution soient mis en place pour que les gains perçus par les sociétés exportatrices compensent les pertes enregistrées par les ménages du côté des importations.

David Laborde a construit un indice de vulnérabilité des pays en développement[7], à partir de différentes composantes : l’exposition directe de chaque pays à des importations en provenance de la mer Noire ; la dépendance alimentaire sur les importations et donc l’exposition à l’augmentation des prix mondiaux ; la vulnérabilité macroéconomique, et notamment la possibilité ou non pour chaque pays de compenser la hausse du prix des importations par une hausse du prix des exportations ; la dépendance vis-à-vis des importations de fertilisants ; des dynamiques positives ou négatives des marchés agricoles locaux. Cet indice fait apparaître des situations alimentaires extrêmement périlleuses en Mauritanie, au Soudan, au Congo, en Egypte pour l’Afrique, au Yémen, au Liban, en Géorgie, en Mongolie en dehors de l’Afrique. Il est crucial aujourd’hui de surveiller l’état de la sécurité alimentaire dans ces pays.

En conclusion, la guerre en Ukraine ne peut être tenue pour seule responsable de la crise alimentaire mondiale. Le changement climatique joue un rôle important et certaines politiques économiques sont aussi contestables, notamment le soutien à la filière des biocarburants et l’adoption de restrictions aux exportations alimentaires. En outre, il n’est pas possible de résumer la situation des pays pauvres par un seul schéma. En ce qui concerne l’Afrique par exemple, les 55 pays de ce continent sont extrêmement hétérogènes en termes de régime alimentaire, de dynamique agricole locale et de structure de leur commerce extérieur ; l’impact de la crise sur ces pays est très hétérogène. Ajoutons que la dynamique sur les marchés des huiles végétales et des fertilisants est au moins aussi importante que celle sur le marché des céréales, alors que beaucoup d’observateurs fixent leur attention sur les seules céréales. Enfin, il est fondamental d’accélérer la lutte contre le changement climatique, en ayant recours à des politiques qui ne mettent pas en péril la sécurité alimentaire mondiale.

Did you enjoy this article? close

[1] Selon le World Food Programme, en 2021, 193 millions de personnes dans le monde étaient en état d’insécurité alimentaire aiguë et ce nombre devrait s’accroître de 20 à 40 millions en 2022 (https://www.wfp.org/hunger-catastrophe : accès le 11 juillet 2022).

[2] On pourra consulter à ce sujet le Baltic Dry Index ; accès le 12 juillet 2022).

[3] On démontre facilement que pour que la marge unitaire soit constante, il faut que le ratio taux de variation du prix de l’output sur taux de variation du prix de l’input soit supérieur à la part en valeur de l’input dans l’output.

[4] https://www.ifpri.org/blog/russia-ukraine-crisis-poses-serious-food-security-threat-egypt

[5] https://www.ifpri.org/blog/west-africa-faces-mixed-food-security-impacts-russia-ukraine-conflict

[6] https://www.ifpri.org/blog/russia-ukraine-crisis-presents-threats-nigerias-food-security-potential-opportunities

[7] Voir une présentation à l’occasion d’un séminaire : Webinar on Effects of Disasters and Shocks on Africa’s Food Systems: Case of the Russo-Ukrainian War - YouTube