La fiscalité locale à bout de souffle edit

Depuis qu’on l’a sortie du cadre vénérable mais archaïque des « quatre vieilles »[1], la fiscalité locale est en crise existentielle. D’ajustements en réformes, et de pactes en « boucliers », on peut saluer notamment à l’occasion de chaque Loi de Finances, l’ingénierie des suppressions-compensations, transferts, réassemblages, re-nominations, recyclages, extensions et autres petites innovations[2]. On peut surtout constater que le système tire à hue et à dia et ne permet plus de répondre à une question pourtant essentielle : une fiscalité locale pour quelle politique des territoires et quelle solidarité territoriale ?

La Cour des Comptes vient de livrer en octobre 2022 l’analyse fouillée d’« un système de financement complexe et à bout de souffle » basé sur « des paniers de recettes sédimentés et peu maîtrisés par les collectivités », et de faire des propositions qui n’ont pas manqué de réveiller la vigilance des conservatismes[3].

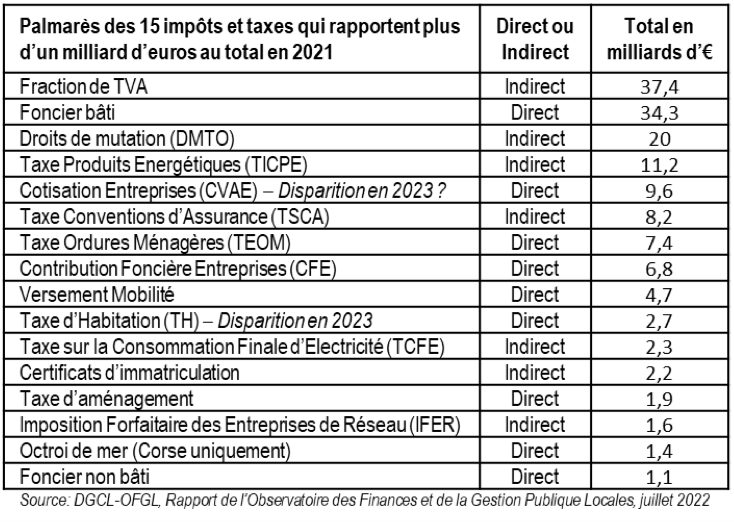

En 2021, tous niveaux confondus, les administrations publiques locales (c’est-à-dire les collectivités locales et leurs émanations) ont perçu 157,4 milliards d’euros, provenant de pas moins de 34 impôts et taxes directes et indirectes, dont 15 rapportent globalement plus d’un milliard[4]. Ce montant peut être comparé aux 221,8 milliards de recettes fiscales de l’Etat, dont une fraction alimente d’ailleurs la fiscalité locale (fraction de la TVA, fraction de la taxe intérieure de consommation des produits énergétiques, la TICPE, la fameuse « taxe à la pompe », etc.), ou encore aux 121 milliards de la CSG. Le produit fiscal local n’a jamais cessé d’être en croissance régulière (en 2002, il n’était que de 93,7 milliards d’euros), même si sa part très majoritaire dans les finances locales se tasse un peu, à 58% en 2021. A priori donc, la fiscalité locale est encore bien vivante, hors considération sur le bien-fondé ou non de la croissance continue des dépenses des administrations publiques locales, dont on notera en passant qu’elles continuent de peser relativement moins que dans la majorité des 27 de l’UE : 19% de l’ensemble des dépenses publiques en France, contre 34,6% en moyenne dans l’UE. la France reste un pays d’action publique centralisée.

Cependant, que racontent la provenance (tableau 1) et l’affectation (tableau 2) de ces 157,4 milliards ? Trois choses, qui interpellent : (i) la fiscalité dite locale l’est de fait de moins en moins, ce qui réinterroge le dogme de l’autonomie fiscale, dont dépendrait la sincérité de la décentralisation ; (ii) la fiscalité locale n’échappe pas à la sourde lutte qui traverse toute l’histoire de cette décentralisation, entre le couple communes-départements d’une part, et le couple intercommunalités-régions d’autre part ; (iii) la fiscalité locale ne parvient plus à se réinventer, et reste en particulier trop étrangère aux grands enjeux de la transition écologique.

Tableau 1. Ce qui rapporte…

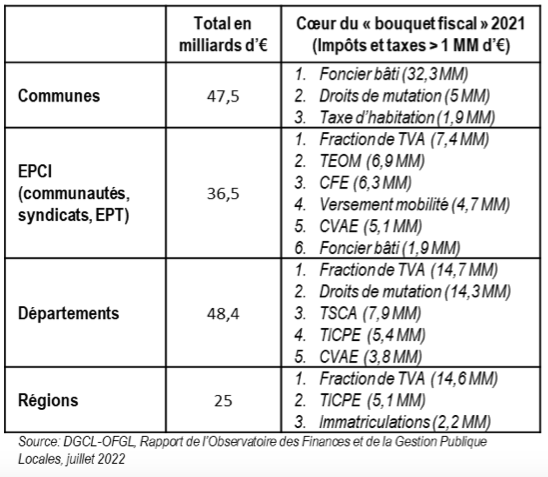

Tableau 2. À quel niveau de collectivités ?

Une fiscalité dite locale qui l’est de moins en moins

Depuis 2018, le produit des impôts et taxes indirects l’emporte sur celui des impôts et taxes directs, c’est-à-dire ceux dont les collectivités décident des taux, donc de l’effort fiscal et du niveau de solidarité qu’elles choisissent d’imposer ainsi à chaque catégorie de contribuables locaux[5]. En 2021, la fiscalité locale directe ne pèse déjà plus que 40 % du revenu fiscal total des collectivités (qui lui-même pèse 58 % des recettes totales), et l’écart, irréversible, va s’accentuer jusqu’à un tiers, avec la disparition certaine de la taxe d’habitation, puis probable de la CVAE, remplacées par des dotations. Est-ce grave ?

La Cour des Comptes rappelle que la conception française de l’autonomie fiscale n’est pas universelle, et que l’exercice émancipé d’un pouvoir local peut s’exercer par d’autres moyens que celui de l’autorité fiscale, par exemple celui des services publics locaux et des produits et redevances auxquels ils peuvent donner lieu. En France, le pouvoir local s’est toujours construit dans un rapport déchirant au pouvoir central, qui est à la fois constamment dénoncé et rejeté, et constamment imité et exigé. Par mimétisme, la fascination pour l’exercice de pouvoirs quasi-régaliens fonctionne encore à plein : exercice juridique (son ersatz local : l’arrêté municipal), exercice de police (police locale, de préférence armée), exercice de l’impôt (vote annuel des taux). Très peu d’élus locaux s’imaginent renoncer à la marge de manœuvre de la modulation des taux.

On connaît depuis longtemps les travers de cet attachement : concurrence territoriale et tentation permanente du dumping fiscal ; effets de club et de ghetto, avec des collectivités de riches contribuables qui allègent leur taux étant donné la valeur des bases locales, et inversement des collectivités de contribuables pauvres contraintes d’aller vers les taux les plus élevés pour la raison inverse ; politiques de développement économique ou urbain entièrement guidées par la rentabilité fiscale, etc.

Le démantèlement des « quatre vieilles » – mais le recours aux taxes foncières va résister longtemps encore ! – et la progression des transferts d’impôts nationaux ont au moins ce mérite : réinterroger les fondements politiques de ce qu’il est convenu d’appeler, depuis la décentralisation, « l’autonomie locale ». La conception qui en prévaut encore est celle d’une autonomie soustractive, où grâce au pilotage de la pression fiscale locale, la collectivité prétend conduire ses affaires en toute indépendance. Des ressources fiscales nationalement réparties mettraient les collectivités devant un autre exercice de l’autonomie : celui qui consiste à grandir ses capacités propres, dans l’interdépendance des capacités financières plutôt que dans l’égoïsme territorial.

Lutte de couples

On n’en prend pas le chemin lorsqu’on constate à quoi a concouru la recomposition fiscale des dix dernières années. Elle s’exerce à rebours de ce qu’on pensait être la ligne directrice de la recomposition territoriale en France depuis les années 1990. Les deux niveaux de collectivités qui sortent confortés de ce micmac fiscal généralisé sont les communes et les départements. Les régions et les intercommunalités, que la grande majorité des lois territoriales ont désigné comme porteuses de la recomposition depuis plus de vingt ans, ne pèsent fiscalement que les deux-tiers du binôme précédent.

Les départements sont les grands gagnants de la répartition fiscale qui prévaut actuellement. Certes, ils n’ont guère la main sur les taux, ce qui n’est pas rédhibitoire comme on vient de le dire. Ils bénéficient surtout de champs fiscaux dynamiques, robustes, différenciés, et sans aucun rapport avec leurs compétences et leurs missions de services publics : TVA, transactions et transmissions immobilières (DMTO), contrats d’assurance, vente des carburants à la pompe. La recomposition territoriale laissait entrevoir leur disparition ou au moins leur redéfinition. La recomposition fiscale les a mis à l’abri.

Les régions étaient la grande ambition de la décentralisation, confirmée par leur récent réassemblage en 2015. L’ironie de leur situation fiscale est qu’elle est basée en bonne part sur l’automobile (TICPP, immatriculations), tandis que la compétence qui les mobilise le plus est le transport ferroviaire intercités.

Les communes restent fondamentalement adossées à une fiscalité de propriétaires (taxes sur le foncier bâti et non-bâti, DMTO), ce qui confirme, pour l’immense majorité d’entre elles, leur fonctionnement sur le modèle de la copropriété, décrit depuis longtemps par les sociologues et les politistes.

Finalement, c’est pour les intercommunalités que le « bouquet fiscal » est le plus cohérent avec leurs missions et leur vocation, mais aussi aujourd’hui le plus fragile. L’éventuelle disparition de la CVAE ne peut que les déstabiliser. C’est malgré tout là qu’on peut lire le mieux le lien politique entre un impôt, c’est-à-dire une solidarité imposée, et un engagement public à travers des politiques de services (TEOM, versement mobilité).

La Cour des Comptes fait des propositions de réaffectation à volumes perçus constants pour chaque niveau de collectivités : les DMTO et l’IFER passent au bloc local, la fraction de TVA augmente pour les départements et les régions, la TICP redevient uniquement nationale, mais à l’inverse l’impôt sur les revenus des personnes physiques (IRPP) est en partie affecté aux départements… On renoue avec d’anciennes répartitions plus qu’on innove réellement. Le jeu de pousse-pousse continue. Les associations de collectivités (Association des Maires de France, des Départements de France, des Régions de France, …) vont adorer s’en indigner.

Et les transitions?

Reste un enjeu de fond : inventer la fiscalité locale qui serait le levier de la politique territorialisée de transition écologique dans tous les champs d’action publique. Actuellement, on fiscalise le patrimoine foncier et immobilier, et ses transactions et transmissions (respectivement depuis la Révolution et le Consulat), la consommation (la TIPP est instauré en 1924, la taxe sur les conventions d’assurance, TSCA, en 1944, la TVA en 1954), l’activité économique (la « patente », devenue taxe professionnelle, puis CVAE, TASCOM, etc.). En résumé, on fiscalise les bases de l’économie du 19e et du 20e siècle : la rente, la production, la consommation. Or c’est précisément elles que la transition écologique invite à reconsidérer, dans leur rapport aux ressources finies et à leur nécessaire régénération.

Les ressources fiscales des collectivités locales sont largement basées sur les logiques dont elles prétendent s’extraire. Par exemple l’urbanisation extensive, source des lucratifs droits de mutation, taxes foncières et autre taxe d’aménagement ; ou encore la croissance de la circulation automobile (taxe sur les carburants, certificats d’immatriculation), et celle des surfaces commerciales de la grande distribution (la TASCOM, qui ne rapporte d’ailleurs qu’à peine 800 millions d’euros, pour 167 milliards de chiffre d’affaires du secteur).

Émerge depuis quelques décennies une timide fiscalité incitative, de nature à réorienter les rapports aux ressources, les logiques économiques et les fondements des politiques publiques des collectivités locales. La GEMAPI (2014) est le premier impôt potentiellement écologique, mais il n’a produit que 352 millions en 2021. L’IFER (2010, 1,6 milliard de produits) vise à rendre territorialement désirables le développement des énergies renouvelables, par ailleurs pas toujours bien accueillies. Le versement mobilité, qui soutient le report modal, a mis cinquante ans (1973-2021) à devenir progressivement un véritable impôt local à partir de son origine parisienne. La TEOM date de 1926, mais les réticences à en faire un levier incitatif de réduction des déchets (donc une redevance plutôt qu’une taxe) montrent le chemin qui reste à parcourir.

On ne sait pas comment faire de la fiscalité locale un levier en faveur de la sobriété foncière et en soutien aux fonctions écosystémiques des sols vivants (politique du « Zéro Artificialisation Net »). Après l’échec désastreux de la taxe carbone, on n’ose plus ouvrir le débat de la fiscalité locale en faveur de l’économie circulaire, du métabolisme territorial, de l’adaptation au changement climatique et de l’atténuation de ses effets. On pérennise la taxe sur le foncier non bâti (1,1 milliard de produits), mais la forêt française reste largement sous-exploitée. On s’accroche à la contribution foncière des entreprises (CFE), mais on ne donne aucun moyen de taxer localement l’économie numérique en développement exponentiel, qui dépend cependant d’infrastructures territorialisées.

L’imaginaire fiscal des territoires est en panne, contrairement à ce que peut laisser croire la profusion des taxes, contributions et autres redevances. Il n’y a pourtant pas de contrat social sans solidarité fiscale. Les territoires ont à réinventer la leur, loin des bricolages auxquels ils se sont cantonnés depuis trop longtemps.

Did you enjoy this article? close

[1] Elles-mêmes issues des « Contributions directes » établies sous la Révolution française : taxe sur le foncier bâti, taxe sur le foncier non bâti, taxe d’habitation, taxe professionnelle (devenue en partie CVAE) : 2023 verra la disparition certaine de la TH et probablement l’amorce de la disparition de la CVAE.

[2] Dernière en date : la taxe GEMAPI (gestion des milieux aquatiques et prévention des inondations), créée en 2014 par la loi MAPTAM.

[3] Cour des Comptes, Le financement des collectivités territoriales : des scénarios d’évolution. Communication à la commission des finances du Sénat, octobre 2022, 159 pages.

[4] DGCL – OFGL, Rapport de l’Observatoire des finances et de la gestion publique locales. Les finances des collectivités locales en 2021, octobre 2022, 263 pages.

[5] Les droits de mutation à titre onéreux (DMTO) sont techniquement un impôt direct, mais en pratique le taux maximum est presque partout atteint, ce qui revient à un taux quasi-national. Même « nationalisation » en 2023 pour la taxe sur la consommation finale d’électricité (TCFE), qui n’a plus rien de locale.