De quelques changements ineptes dans la fiscalité de l’assurance-vie edit

L’arrivée de la flat tax sur les revenus financiers (à 30%, dont 17,2% en CSG-CRDS) a pour conséquence de rendre moins attractif, en termes relatifs, le placement dans ce havre fiscal qu’est l’assurance-vie, puisque la fiscalité sur les placements alternatifs décroît. D’autant plus qu’à compter de septembre 2017, les nouveaux contrats, lorsqu’ils sont de taille importante (supérieurs à 150 K€ de montant investi) subiront la flat tax à la sortie (au lieu de la simple CSG aujourd’hui) pour la partie qui dépasse ce seuil de 150 K€. Autrement dit, les très gros contrats sont largement banalisés.

Les assureurs ont donc négocié, en contrepartie, un allègement de la fiscalité sur les placements sur une durée courte. Aujourd’hui, il en coûte une fiscalité de 52,2% en cas de sortie avant les 8 ans, ce qui est rédhibitoire. Désormais, suite à la réforme proposée, la pénalisation par rapport à un placement allant à terme n’est que de 12,8%, à condition que le placement ait au moins 4 ans. En effet, on se voit alors imposer la flat tax à 30%, plutôt que 17,2% si on attend le terme des 8 ans. C’est finalement assez peu. Disons-le : l’assurance-vie devient un placement à 4 ans, avec un petit bonus fiscal si on attend 4 ans de plus. L’assurance-vie gagne singulièrement en liquidité.

C’est une grave erreur, qui a des conséquences macroéconomiques très dommageables. En effet, soumis à une menace fortement accrue de sorties rapides, les assureurs vont privilégier plus encore le placement en titres de dette (plus de 85% des contrats en euros, aujourd’hui). Ce qui va affecter le rendement et surtout déséquilibrer un peu plus le mode de financement de l’économie française.

Le système français d’assurance-vie souffre aujourd’hui d’un énorme défaut : le gros de la collecte de 1,5 Tr€, soit les trois quarts du PIB français, est placée sur des produits de dette, essentiellement en emprunts d’État. Par contrecoup, très peu en support actions. L’État français y trouve son compte, ayant pu au cours des vingt dernières années y déverser son endettement croissant. Mais c’est un gâchis pour l’économie française et pour ses entreprises qui ont besoin de fonds propres. De même, pour ses épargnants qui ont besoin de meilleures rémunérations, et qui, sur la durée longue d’une épargne pour la retraite, pourraient s’en accommoder sans prise de risque excessif.

Alors on accuse le régulateur bruxellois de l’assurance qui pénalise prétendument les placements en actions. C’est faux. La régulation prend en compte ce fait financier de base que les actions sont plus volatiles. Sur des durées courtes, elles portent un fort risque de moins-values, ce qui accroît le besoin en fonds propres. Bruxelles va réagir en demandant davantage de fonds propres aux assureurs, comme de juste.

L’assurance-vie est en vérité le second socle de notre système de retraite

Un bon système de financement de la retraite repose sur deux pieds : un pied de financement par répartition et un pied de financement par capitalisation, dont une partie au moins doit, comme pour la répartition, être « à prestations définies », c’est-à-dire garantir à celui qui épargne pour sa retraite un montant fixe de retraite (le plus souvent un pourcentage de son salaire) sans être soumis aux aléas des marchés. Les divers risques (conjoncturels, démographiques, financiers, etc.) affectent différemment ces deux systèmes : il est donc bon d’opérer un panachage entre eux deux.

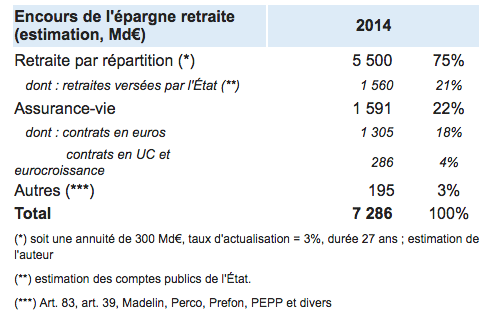

Dans la plupart des pays, ce second socle de retraite est construit sur l’instrument des fonds de pension. En France, non seulement le socle capitalisation n’est pas assez important, mais en plus les fonds de pension n’existent que très peu (sous forme de Perco, art. 83, art 39, Madelin…). Le tableau qui suit donne une ventilation des systèmes de retraite en France en 2014, ceci en estimant, un peu héroïquement, ce que représente l’« encours » des retraites par répartition. On y voit l’importance de l’assurance-vie et la faiblesse des fonds de pension :

Ne nous leurrons pas : en France, nos fonds de pension, c’est l’assurance-vie. Une compagnie d’assurance est d’ailleurs une forme de fonds de pension, mieux régulé au demeurant, et fournissant à l’épargnant pour sa retraite certains avantages de mutualisation, notamment intergénérationnels. Il importe donc que ce système tout à fait excellent fonctionne en tant qu’instrument de retraite et bien-sûr de protection contre les accidents de la vie, et non comme véhicule porteur d’une épargne courte.

Le mal d’origine, c’est le caractère mixte du produit, tout à la fois produit de retraite et produit d’épargne assorti d’une bonne liquidité. Quand il s’agit de retraite, l’horizon est long, de l’ordre de 20 à 40 ans. C’est cela qui permet de placer dans des actifs plus risqués et donc à plus fort rendement. Les assureurs, à la différence des simples fonds de pension, ont l’expertise leur permettant de réduire le risque de perte en capital au moment de la sortie. Le terme de 8 ans est déjà beaucoup trop court. Il est regrettable de renchérir encore en lui donnant une liquidité à 4 ans.

Ce que peut être une bonne fiscalité de l’assurance-vie. Cinq bons principes

Principe n°1 : la fiscalité doit encourager l’épargne en assurance-vie. La théorie économique montre en général qu’il est judicieux de favoriser fiscalement l’épargne retraite. Habituellement, cela est fait en permettant de déduire du revenu imposable les cotisations retraite (par exemple pour les cotisations sociales du régime général en France, ou pour les schémas 401-K aux États-Unis). La France a choisi dans le cas de l’assurance-vie un « système-arrière » : on ne favorise pas l’entrée, mais la sortie. Pourquoi pas. Mais il faut que ceci soit attractif.

Principe n°2 : il faut que le placement d’assurance-vie soit un placement à très long terme. L’avantage fiscal ne peut être disponible qu’au terme d’une période beaucoup plus longue que ce qui est fait aujourd’hui. Disons de 15 à 20 ans, à tout le moins pour les contrats en euros. La pénalisation en cas de retrait prématuré non justifié doit être forte, par exemple flat tax + 15%. Un départ en retraite ou un décès est une cause justifiée de retrait, il va de soi.

Principe n°3 : Il faut fiscalement favoriser aussi la sortie en rente plutôt qu’en capital, la gestion des rentes est une expertise propre aux compagnies d’assurance, qu’il faut encourager.

Le principe n°4 est un sujet assez polémique : il faut supprimer la déductibilité des droits de succession sur les contrats d’assurance-vie. Au nom de quel principe voudrait-on par exemple pouvoir léguer sa retraite Agirc-Arcco ? Cet avantage fait de l’assurance-vie un instrument d’évasion de la fiscalité sur les successions ou du code civil en matière d’héritage. Changeons s’il le faut les règles passablement vieillies du droit de la succession (notamment en ce qui concerne les très gros patrimoines), mais ne faisons pas ces aménagements au travers de passe-droits dans la fiscalité de l’épargne.

Principe n°5 : Il faut favoriser les contrats en unités de compte (qui sont des assurances retraite à cotisations définies). Pour ces contrats, le risque de marché est pour le porteur du contrat et non pour la compagnie qui le vend, de sorte qu’ils peuvent être investis de davantage de produits de fonds propres. Ceci peut être fait en raccourcissant la période de détention minimale (par rapport aux contrats en euros) ou en allégeant la fiscalité de sortie.