Retour du risque financier? edit

Alors que l’Europe s’approche de la récession, plusieurs craquements se sont produits dans son système financier, faisant écho aux inquiétudes du Comité européen du risque systémique sur la résurgence de « vulnérabilités ».

Paradoxalement, c’est à la périphérie de l’Union Européenne que les premiers risques systémiques avérés sont apparus. Le 28 septembre, la Banque d’Angleterre intervenait sur le marché des obligations d’État britanniques pour prévenir un « risque tangible pour la stabilité financière du pays ». Deux jours plus tard, nouvelle sirène d’alarme, cette fois de Suisse : la qualité de la signature du Crédit Suisse se dégradait fortement tandis que sa cotation en bourse chutait. Or le Crédit Suisse est l’une des trente banques listées par le Financial Stability Board (FSB) comme systématiquement importantes au niveau mondial.

La conjonction d’une crise souveraine larvée au Royaume-Uni, potentielle en Italie après l’élection de la coalition emmenée par Giorgia Meloni, et d’un risque de faillite évoquant le précédent de Lehman Brothers est suffisamment inquiétante pour que le spectre d’une crise financière systémique originaire d’Europe cette fois, agite les marchés financiers. Mais il faut y regarder de plus près pour percevoir la véritable nature des risques qui nous guettent.

La rapidité de la hausse des taux ébranle le système

Ces alertes financières ont une origine commune : la remontée rapide des taux d’intérêt, qui fait mécaniquement baisser le prix des obligations émises auparavant. Le rendement à dix ans des obligations du Trésor américain a bondi de 1,5% à la fin de 2021 à près de 4% ces jours derniers, un niveau inconnu depuis 2007 et une hausse comparable à celle du krach obligataire de 1994. Des variations similaires se sont produites en Europe : le taux à 10 ans des obligations d’État françaises, encore légèrement négatif à la fin de 2021 est remonté à 2,8%. Or les banques, les fonds de pension et les compagnies d’assurance vie ont une grande partie de leurs actifs investis en obligations. La raison de la montée des taux est bien documentée : la Réserve Fédérale, la Banque d’Angleterre et la BCE ont été lentes à reconnaître l’ampleur et la durée de la poussée d’inflation causée par la reprise post-Covid et largement amplifiée par l’utilisation du gaz comme arme politique par la Russie.

Pour la stabilité financière, l’important n’est pas tant l’origine de la montée des taux que le contexte d’endettement dans lequel elle se produit. Dix ans de taux d’intérêt très bas et de politiques monétaires ultra-accommodantes ont incité États, entreprises, ménages mais aussi intermédiaires financiers à s’endetter toujours plus. Le retour de bâton est d’autant plus douloureux.

En principe, il devrait y avoir des gagnants : les épargnants, et les institutions qui gèrent leur épargne. Ainsi, la hausse mondiale des taux d’intérêt à long terme est une bonne nouvelle pour les fonds de pension et les assureurs-vie : elle offre de meilleures perspectives d’investissement en actifs sûrs, et améliore leur solvabilité, en réduisant la valeur présente de leurs engagements (les futures pensions) utilisée par les superviseurs pour évaluer leur solvabilité. En effet, la valeur présente d’une dépense future, disons une retraite à payer dans dix ans, est actualisée en fonction du taux d’intérêt des obligations « sans risque » de même durée. Plus le taux est élevé, plus faible est la valeur présente de l’engagement futur. Tout devrait donc aller le mieux possible dans le meilleur des mondes pour les assureurs vie et les fonds de pension, acteurs situés au cœur de la gestion de l’épargne, et donc du financement des économies européennes.

La réalité est toute autre, car si des taux plus élevés rendent effectivement le modèle économique des assureurs-vie et fonds de pension plus viable à long terme, la rapidité de la hausse les heurte de plein fouet en réduisant la valeur de leurs portefeuilles d’actifs avant qu’ils n’aient pu les modifier.

Leçon britannique: la discipline de marché est de retour

Les fonds de pension furent d’ailleurs au cœur de la tourmente financière qui secoua les marchés britanniques le 23 septembre, après les annonces budgétaires de Kwasi Kwarteng, nouveau Chancelier de l’Échiquier : chute de la valeur des obligations d’État, les Gilts, et de la livre sterling. Inversant les décisions prises par le précédent cabinet de la même majorité, les baisses d’impôts annoncées se montaient à 2% du PIB, selon l’Institute of Fiscal Studies (IFS).

On peut être sceptique sur l’efficacité des baisses d’impôt dans le cas du Royaume-Uni, où la pression fiscale, en particulier sur les entreprises, est modérée. Mais la véritable question était ailleurs. La dimension macro-économique du « mini budget » a été délibérément ignorée par la nouvelle équipe : un stimulus budgétaire massif, de l’ordre de 3,5% du PIB selon l’IFS, en incluant les mesures de type bouclier tarifaire, alors que l’inflation est déjà de l’ordre de 10% ne peut qu’aviver les tensions inflationnistes sous-jacentes. La Banque d’Angleterre aurait dû réagir par un tour de vis monétaire supplémentaire, en accélérant son programme de réduction de son bilan (resserrement quantitatif), par exemple. Or la réaction des marchés a provoqué l’exact opposé.

En effet, entre sa mission de stabilité des prix et sa responsabilité de garantir la stabilité financière du pays, la Banque d’Angleterre a dû choisir. La forte montée des taux d’intérêt à long terme –près d’un demi-point de pourcentage en deux jours— faisait courir un risque d’insolvabilité à de nombreux fonds de pension, fortement investies en Gilts, et risquait d’assécher le marché des prises en pension (repo market), ces opérations d’emprunt à court terme gagées sur les Gilts qui assurent la liquidité des positions des fonds de pension. Le risque était bien de nature systémique et l’intervention immédiate et décidée de la Banque d’Angleterre l’a conjuré.

Depuis, le cabinet de Mme Truss est revenu sur son extravagante politique budgétaire et fiscale, qui, ayant déstabilisé les marchés, risquait de ne pas passer au Parlement. Mais le mal est déjà fait : la crédibilité budgétaire même du Royaume-Uni est entamée, ce que Standard & Poor’s et les marchés de change ont sanctionné.

La hausse des taux fait tanguer le Crédit suisse…

Le Crédit Suisse, banque d’investissement, banque privée et gestionnaire d’actifs avait mieux passé que bien d’autres la crise de 2008 grâce à une stratégie de diversification engagée des années auparavant. Paradoxalement, c’est l’environnement macro-économique post crise qui explique en partie ses difficultés présentes. La baisse des taux qui suivit la crise financière augmenta l’attrait des actifs à haut rendement, puisque les obligations traditionnelles ou les produits bancaires ne rapportaient plus rien. Ce fut le cas des obligations dites spéculatives, dont le Crédit Suisse est un spécialiste mondial. Or la hausse rapide des taux d’intérêt et les perspectives de récession sont dévastatrices pour cette classe d’actifs. La direction de la banque avait bien prévu de s’en débarrasser et de réduire son activité de banque d’investissement, mais la facture potentielle du plan de restructuration a effrayé les investisseurs, au point que le coût de couverture contre le risque de défaut est remonté à son niveau de fin 2008 -une fausse alerte, faut-il rappeler.

Les difficultés du Crédit Suisse, qui guettent également Deutsche Bank pour des raisons similaires, va bien au-delà de ces cas particuliers : sont concernés les actifs risqués comme les obligations à haut rendement, mais aussi les produits structurés plus complexes qui ont fleuri en période de taux bas et dont beaucoup d’institutions financières souhaitent dorénavant se débarrasser.

… mais le risque d’une crise systémique reste faible

Le risque systémique surgit lorsque les acteurs financiers veulent nettoyer simultanément leurs bilans d’actifs soudainement décotés, surtout si sont impliquées des institutions systémiques en raison de leur empreinte géographique et de leurs positions centrales dans le réseau mondial des transactions financières. Comme c’est le cas de Crédit Suisse et de Deutsche Bank, on peut comprendre la nervosité des marchés, qui n’ont pas oublié les assurances sur la solidité du bilan de Lehman Brothers données par son CEO quelques jours avant sa faillite.

Comparaison n’est pas raison, cependant. Déjà, Crédit Suisse et Deutsche Bank sont parmi les moins systémiques des banques listées comme globalement significatives (G-SIB) par le FSB, institution précisément créée en 2009 par le G20 pour prévenir une autre crise de type 2008. Ensuite, leurs ratios de capital à haute absorption de choc (CET1, quotient de la valeur des actions ordinaires et des liquidités par la valeur des actifs) sont élevés, 13,5% pour Crédit Suisse au 30 juin, 13,0% pour Deutsche Bank, pour un seuil fixé par les autorités à 10%. De même, leurs ratios de liquidité excèdent largement les seuils pourtant sévères appliqués à ces institutions, ce qui éloigne le risque de faillite faute de liquidité. Enfin et surtout, on ne voit pas ce que serait aujourd’hui l’équivalent du virus qui fit s’écrouler le système financier en 2008 --l’omniprésence de la titrisation de prêts hypothécaires américains qui n’avaient aucune chance d’être remboursés une fois la baisse des prix immobiliers enclenchée.

La réglementation post crise de 2008 a renforcé le secteur financier

Si les plus fragiles des banques européennes systémiques ne paraissent pas pouvoir causer de rupture du système financier, c’est grâce au durcissement des règles prudentielles élaborées au niveau mondial et à leur strict contrôle par les superviseurs nationaux. Souvent critiquées pour leur complexité, leur lourdeur et leur coût en capital immobilisé, les règles de Bâle 3 et le renforcement du capital des plus grandes institutions sous l’égide du FSB ont jusqu’à présent montré leur efficacité. Il est possible qu’elles aient eu un coût en terme de croissance, en réduisant certaines opportunités de financement des économies, mais si c’était le cas ce serait le prix à payer pour réduire le risque systémique qui, s’il venait à se réaliser, serait encore plus couteux en terme de croissance économique.

Il serait néanmoins hâtif de conclure que le renforcement de la régulation, notamment en matière de capital pour les banques, nous met à l’abri de futures crises financières. Aux États-Unis, le prochain test pourrait venir du marché immobilier : après avoir augmenté de 43% de janvier 2020 à juin 2022 (indice Case-Shiller), les prix immobiliers ont commencé à baisser en raison de la montée des taux hypothécaires. La qualité de crédit des ménages américains pourrait en souffrir.

En Europe, c’est la conjonction d’un endettement privé important et d’une récession qui pourrait ébranler le système financier.

Attention à la montée des risques financiers macroéconomiques

L’insuffisance de l’énergie disponible cet hiver va inévitablement causer une récession dans les mois à venir dans la plupart des pays européens –les mesures budgétaires de protection des consommateurs et des entreprises ne produisent ni gaz ni électricité. Elle pourrait être sérieuse dans les pays les plus dépendants du gaz russe. Les risques toucheront donc plutôt le marché de l’énergie lui-même, où la volatilité des prix a déjà causé la faillite du groupe allemand Uniper (ex E.ON), nationalisé par le gouvernement fédéral pour la somme de 8 Mds d’euros en raison de sa position systémique de fournisseur d’électricité, et, plus largement, les entreprises des secteurs forts consommateurs d’énergie.

Les banques sont moins directement concernées. Mais, pour ces dernières, qui assurent les deux-tiers du financement des économies européennes via leurs prêts aux ménages et aux entreprises, une récession réduirait leur activité et dévaloriserait leurs actifs, si elle causait une forte montée des taux de défaut. La récession à venir pourrait donc être amplifiée par ces facteurs financiers, selon ce que Ben Bernanke avait identifié comme « l’accélérateur financier », bien avant la crise de 2008, et qui vient de lui valoir le prix Nobel d’économie, avec Douglas Diamond et Philip Dybvig. Enfin, si l’endettement des États, qui va encore augmenter pour financer les diverses politiques de bouclier tarifaire attire l’attention, celui du secteur privé est encore plus inquiétant car, à la différence des États, les entreprises peuvent faire faillite.

La montée des taux rend la situation française inquiétante

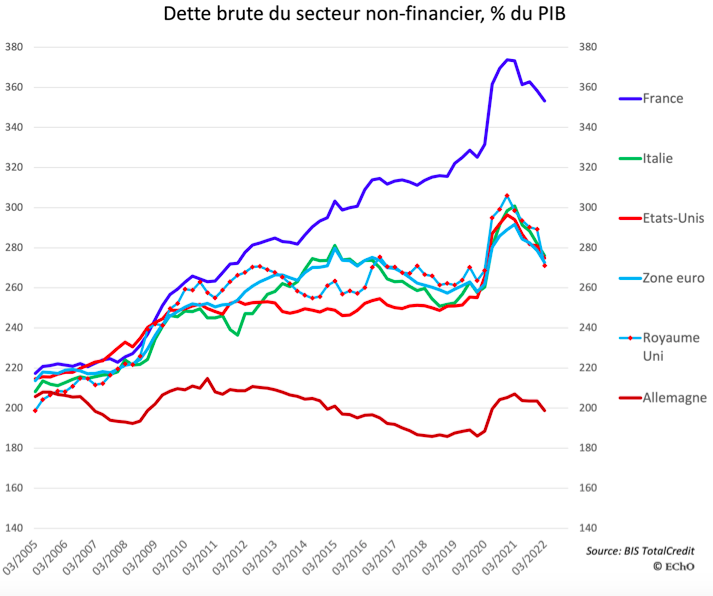

De ce point de vue, l’évolution de l’endettement en France, tous secteurs confondus est un facteur de fragilité significatif. Avant la crise financière, les leviers d’endettement des grands pays industrialisés étaient comparables. Selon les données de la Banque des Règlement Internationaux, début 2005, les ratios de dette brute rapportés au PIB (secteurs public et privé non financier) de la France, de l’Allemagne, de l’Italie, des États-Unis et du Royaume-Uni étaient proches, compris entre 200 et 220%. En juin 2022, celui de l’Allemagne n’avait pas changé, ceux de l’Italie, des États-Unis et du Royaume-Uni étaient monté à 270%, mais celui de la France dépassait 350%, malgré une baisse significative depuis le pic post Covid.

Sur la même période, l’endettement des entreprises françaises passait de 106% à 164% du PIB, ce qui ne poserait pas de problème particulier si les taux d’intérêt étaient restés proches de zéro, mais sera douloureux avec des taux à plus de 3%. De plus, l’inflation jouera peu son rôle d’amortisseur en réduisant la valeur réelle des dettes, car elle est pour l’essentiel subie par les entreprises sous forme d’une hausse des prix de l’énergie qui renchérit le coût des ressources bien au-delà de l’augmentation des prix de vente qu’elles peuvent tenter.

À moins que le gouvernement ne répète la politique inaugurée lors de la crise du Covid – garantir la dette des entreprises « quoiqu’il en coûte » – ce qui provoquerait une nouvelle envolée de la dette publique, l’augmentation des défauts forcera les banques à passer des provisions, ce qui réduira leur capacité à prêter à l’économie une fois la situation stabilisée. Dans le cas de la France, le risque financier est donc plutôt celui d’une faiblesse persistante de la croissance que d’une crise systémique, les banques françaises étant bien capitalisées.

Pour l’Allemagne et les économies du Nord, où les systèmes de retraite par capitalisation dominent et où – c’est le cas de l’Allemagne – les assureurs-vie sont fragilisés par l’allongement de la durée de leurs placements, la montée rapide des taux à long terme va réduire la solvabilité des fonds de pension et des compagnies d’assurance vie. Au-delà d’un certain point, le risque pourrait devenir systémique, et entraîner l’intervention directe des États, comme ce fut le cas aux États-Unis en 2009 avec le fonds de pension de GeneralMotors. À la clef, bien sûr, une nouvelle montée de l’endettement public, à commencer par l’Allemagne.

C’est dans ce contexte d’endettement élevé et de montée des risques propres à l’Europe que se place l’avertissement du Conseil européen du risque systémique. Il doit être entendu. Et l’exemple anglais montre que, moins étouffés par les banques centrales qu’ils ne l’étaient dans les années post crise, les marchés financiers peuvent jouer leur rôle de sirène d’alarme.