Où en est la BCE? edit

Récession molle et déflation menacent toujours la zone euro. Ce qui amène naturellement à se poser la question : que fait la BCE ? On a envie de répondre : « elle fait ce qu’elle peut, mais elle ne peut pas beaucoup ». C’est à peu près le cas, mais pas tout à fait.

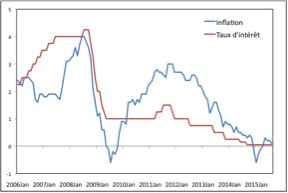

L’objectif principal de la BCE est de maintenir le taux d’inflation entre 1,5% et 2%, l’interprétation habituelle de la langue de bois officielle qui indique un taux d’inflation « inférieur à, mais proche de 2% ». Cela fait plus de deux ans que le taux d’inflation est passé en dessous de 1,5%. Après un bref passage en territoire négatif, il est à peine aujourd’hui au-dessus de zéro. C’est très embarrassant pour la BCE. En effet, il faut 18 à 24 mois pour que l’impact de la politique monétaire sur l’inflation se fasse sentir. C’est donc en 2011 qu’il aurait fallu faire baisser le taux d’intérêt. Or, en 2011, la BCE a fait grimper son taux d’intérêt, obnubilée par la montée de l’inflation créée par un boom des prix des matières premières. Mais il était déjà trop tard pour s’y attaquer.

De manière plus générale, comme le montre la figure ci-dessous, alors qu’elle avait bien anticipé l’évolution future de l’inflation en 2006-2007, à partir de 2008, la BCE s’est mise à réagir à l’inflation contemporaine, et non à l’inflation prévisible. Certes, en pleine crise financière, les prévisions sont devenues difficiles, mais ce n’est que fin 2014 qu’elle a amené son taux d’intérêt à 0.2%, alors que les États-Unis et la Grande-Bretagne avaient atteint le niveau zéro dès la fin 2008, soit six ans plus tôt. C’est aussi à ce moment que la Réserve Fédérale et la Banque d’Angleterre ont lancé leurs politiques d’assouplissement quantitatif (Quantitative Easing ou QE) Dans ces conditions, il n’est pas étonnant que la reprise soit en route depuis trois ans aux États-Unis et depuis un an en Grande-Bretagne. Il a fallu attendre le début de 2015 pour que le QE soit décidé à Francfort.

Bien sûr, la BCE n’est pas seule responsable de ces résultats catastrophiques. Les politiques d’austérité budgétaire imposées au nom du Pacte de Stabilité (et de Croissance) dès 2010 ont puissamment contribué à la stagnation économique et, par conséquent, à l’effondrement du taux d’inflation. Mais c’était une raison de plus pour accélérer la baisse du taux d’intérêt dès 2010. Au lieu de cela, la BCE n’a cessé d’admonester les gouvernements en exigeant une rigoureuse politique d’austérité budgétaire. La BCE a ainsi gagné une place peu honorable dans les livres d’histoire.

Aujourd’hui, le réglage de la politique monétaire de la BCE est enfin adéquat avec un taux zéro et le QE en place. Toute la question est de savoir si ce n’est pas trop tard. L’expérience du Japon, pratiquement pas de croissance et inflation quasi nulle pendant plus de vingt ans à la suite de sa crise bancaire du début des années 1990, est particulièrement inquiétante. On en est à se demander si, une fois tombée dans le marasme, une économie peut s’en sortir dans des délais décents. Cela fait plus de deux ans que la Banque du Japon a lancé sa version du QE, et les résultats tardent à se faire sentir. Certes, il y a eu une hausse malencontreuse de la TVA en Avril 2014, mais la zone euro n’est pas à l’abri d’erreurs similaires. Certes, la baisse des cours des matières premières est une bonne nouvelle pour la zone euro. La baisse du taux de change de l’euro, une conséquence attendue de l’adoption du QE, aide aussi à la reprise économique. Mais les prévisions, à prendre avec des pincettes, ne sont pas très encourageantes. Elles annoncent une croissance particulièrement molle, avec un risque non négligeable de rechute au moment où la Chine et bien des pays émergents font face à un risque de récession.

L’autre volet de l’action de la BCE est la crise des dettes souveraines dans la zone euro. Au lieu de faire ce que font normalement les banques centrales, garantir la valeur des dettes publiques, la BCE a choisi de joindre la Troika et d’imposer ainsi des politiques d’austérité aux pays en crise. Il se dit même qu’au sein de cette formation, elle a longtemps fait figure de faucon. Au lieu de servir ses membres en difficulté aigüe, elle en est devenue juge. Il semble qu’elle ait voulu éviter de refinancer ces dettes, au nom du principe qu’une telle action risque d’être inflationniste. Elle a magnifiquement réussi ! Elle aurait aussi voulu éviter de prendre le risque de subir des pertes si jamais les dettes publiques allaient devoir être effacées, partiellement au moins. C’est d’ailleurs la BCE qui a pris la tête d’une opposition farouche à toute remise de dette. Or une banque centrale n’est pas une entreprise financière à but lucratif. Elle doit parfois accepter de subir des pertes pour assurer la stabilité financière et éviter le risque de déflation. Il a fallu attendre la mi-2012 pour voir, enfin, la BCE, garantir la valeur des dettes publiques des pays en crise. Mais cette garantie n’est que partielle et conditionnelle. Et que de temps perdu !

Même ainsi, son action durant la récente (mais pas dernière) éruption de la crise grecque est difficilement compréhensible. Dans le climat délétère créé par Alexis Tsipras, les banques grecques ont fait face à une importante hémorragie de dépôts. Dans une situation de panique bancaire, le rôle d’une banque centrale est fournir des liquidités aux banques exsangues. En zone euro, il existe une procédure pour cela, dite Emergency Liquidity Assistance (ELA). Il est prévu que la banque centrale nationale fournisse les liquidités nécessaires, mais sous le contrôle de la BCE. Cette procédure implique que si pertes il y a (en cas de faillite des banques récipiendaires), elles sont imputées à la banque centrale nationale, pas à la BCE. De fait, la BCE a autorisé la Banque nationale de Grèce à fournir des liquidités.

Mais fin juin dernier, au moment où les négociations avec la Grèce atteignaient leur paroxysme, et où les retraits bancaires s’accéléraient, la BCE a décidé de bloquer la fourniture de liquidités supplémentaires. Cette décision a forcé les autorités grecques à bloquer les retraits et à imposer un contrôle des changes. Cette pression intense est probablement la raison pour laquelle Tsipras a dû effectuer sa célèbre volte-face, quelques jours après le référendum qui lui donnait mandat de refuser les conditions voulues par ses collègues de la zone euro. On peut penser ce que l’on veut de l’action de Tsipras, qui a été profondément déraisonnable, mais le rôle de la BCE n’est pas de faire irruption dans des négociations purement politiques. Sa mission explicite est d’assurer le bon fonctionnement du système bancaire dans toute la zone euro, ce qu’elle n’a pas fait.

Il est facile de critiquer la BCE. Ses responsables ont-ils perdu toute lucidité ? Probablement pas, en tout cas pas depuis 2012. Mais ils sont pris dans une situation impossible. La BCE est la banque centrale de 19 pays, qui ont des visions très différentes de la politique monétaire, pour des raisons idéologiques et parce que leurs intérêts nationaux divergent. Il est naturel que les pays du Nord, Allemagne en tête, ne veuillent pas payer pour ceux du Sud, qui ont été loin d’être irréprochables avant la crise. La BCE s’est retrouvé piégée au cœur de ces conflits. Dans une telle situation, elle avait le choix entre naviguer au mieux entre les pressions qu’elle a subies ou s’en tenir strictement à son rôle technique, voire technocratique. Elle a choisi la première voie. Peut-être n’avait-elle pas le choix. S’opposer à son pays membre le plus important, l’Allemagne, était et reste manifestement très risqué. C’est pourtant ce qu’a fait la Bundesbank face à son propre gouvernement en 1990, lors de l’unification allemande. Elle ne voulait pas que les marks de l’Est soient convertis un pour un en marks de l’Ouest. Elle a perdu la bataille mais en est sortie grandie, et l’histoire lui a donné raison. Il est vrai que la légitimité du mark n’était pas en question, alors que l’euro reste une monnaie apatride. On atteint les limites de la monnaie unique. Pas sûr que les choix de la BCE aient favorisé sa légitimité. Sur ce point, il est trop tôt pour savoir quel sera le jugement de l’histoire.