La richesse au XXe siècle: une réévaluation edit

Une vaste littérature a étudié l’évolution historique de l’accumulation et de la répartition de la richesse dans les pays occidentaux. Particulièrement remarquables sont les contributions de Piketty (2014) et de Piketty et Zucman (2014), qui documentent et interprètent les tendances des ratios agrégés patrimoine / revenus depuis la Révolution industrielle en s’intéressant notamment aux patrimoines les plus élevés. Selon leur interprétation, l’accumulation et la concentration de la richesse ont atteint des niveaux extrêmes au XIXe siècle, pendant l’ère du capitalisme sans entraves. Puis les deux guerres mondiales et la taxation du capital ont égalisé les richesses, jusqu’aux années 1980 quand des réformes favorables au marché ont ressuscité la valeur du capital et entraîné une augmentation des inégalités de patrimoine et des parts de capital.

Des études récentes ont toutefois révisé certaines des séries historiques de Piketty et Zucman, en ajoutant davantage d’observations par pays. Dans un nouvel article (Waldenström 2021), je discute de la crédibilité de ces nouvelles données et j’analyse comment elles affectent les tendances historiques du patrimoine et notre compréhension des facteurs qui les sous-tendent.

Une révision des ratios historiques richesse / revenu

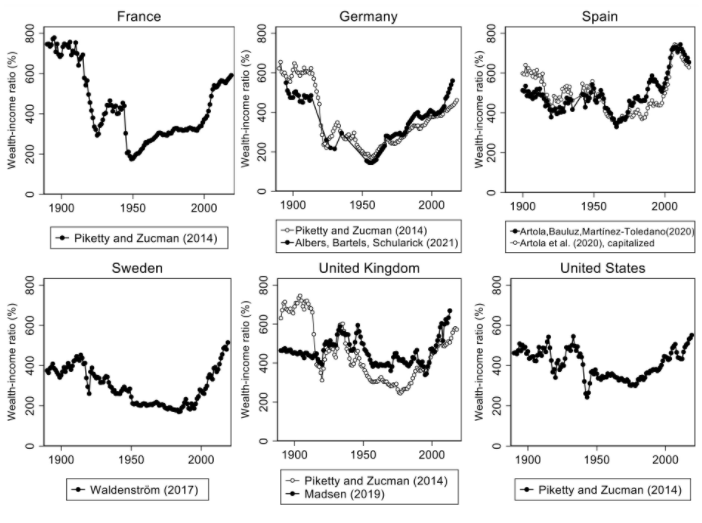

La figure 1 montre les ratios agrégés patrimoine privé / revenus, dans six pays pour lesquels on dispose de données cohérentes sur le long terme : France, Allemagne, Espagne, Suède, Royaume-Uni et États-Unis. Les séries de Piketty et Zucman montrent que les ratios patrimoine / revenu étaient historiquement élevés dans l’Europe du XIXe siècle, le patrimoine représentant autour de 600-800% du revenu national, et qu’ils ont chuté de manière spectaculaire pendant les guerres mondiales, après quoi ils sont restés bas jusqu’aux années 1980, où ils ont considérablement augmenté.

Les nouvelles séries révisées pour les pays d’Europe donnent une image différente, en particulier pour la période précédant la Première Guerre mondiale. La nouvelle série allemande présente un ratio patrimoine / revenu de 500% au lieu de 600%, et la nouvelle série britannique affiche 450% au lieu de 700%. Pour l’Espagne et la Suède, nouvellement ajoutées, les ratios patrimoine / revenu d’avant la Première Guerre mondiale se situent autour de 450-500% (les séries de la France et des États-Unis n’ont pas été réexaminées). Les principales raisons pour lesquelles les versions révisées des séries allemandes et britanniques diffèrent de celles de Piketty et Zucman sont l’utilisation de nouvelles sources et l’ajustement des hypothèses de calcul (voir Waldenström 2021 pour une discussion plus approfondie). Si l’on considère le XXe siècle, les nouvelles séries présentent une tendance moins volatile, avec quelques variations autour des guerres mondiales mais sans rupture de tendance durable (sauf pour l’Allemagne). Les augmentations postérieures à 1990 sont observées à la fois dans les anciennes et les nouvelles séries.

Figure 1. Ratios richesse / revenu dans l’histoire

Note. Voir Waldenström (2021) pour les définitions et les sources.

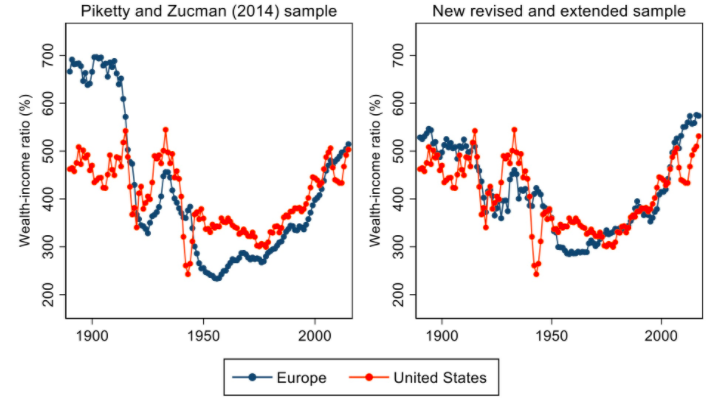

L’une des conclusions particulières de Piketty et Zucman est l’écart remarquable entre l’Europe et les États-Unis avant la Première Guerre mondiale, illustré dans le panneau de gauche de la figure 2. Leur explication est que la richesse s’est accumulée à des niveaux élevés dans l’Europe pré-démocratique dont la fiscalité était faible, alors que les États-Unis étaient un pays plus jeune, qui avait eu moins de temps pour accumuler du capital et où l’abondance de terres disponibles rendait le capital moins précieux. Cependant, la nouvelle série pour l’Europe dans le panneau de droite de la figure 2 ne montre pas une telle fracture entre les deux continents.

Figure 2 - Ratios richesse / revenu : entre l’Europe et les Etats-Unis, un fossé avant la Première Guerre mondiale?

Note. Panneau de gauche : l’Europe de Piketty-Zucman comprend la France, l’Allemagne et le Royaume-Uni. Panneau de droite : l’Europe révisée et étendue comprend la France, l’Allemagne, l’Espagne, la Suède et le Royaume-Uni, avec des séries révisées pour l’Allemagne et le Royaume-Uni. Toutes les séries européennes sont des moyennes non pondérées. Voir Waldenström (2021) pour les moyennes européennes pondérées en fonction de la population, ainsi que pour les définitions et les sources.

L’essor de la richesse populaire après-guerre

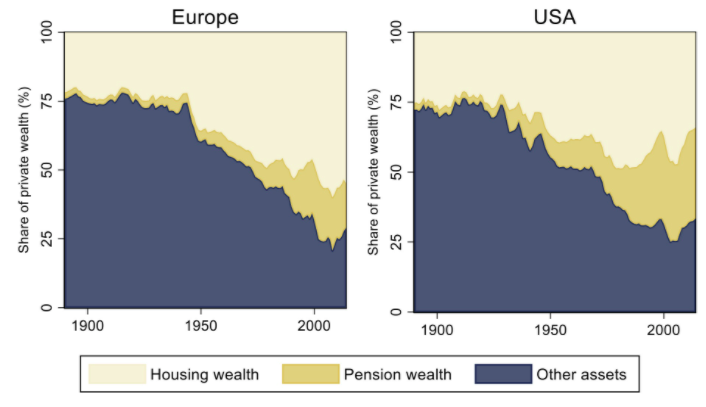

Depuis 1950, les ratios patrimoine privé / revenu n’ont cessé de croître dans le monde occidental, avec une accélération après 1990. La figure 3 examine cette évolution en décomposant le patrimoine privé en trois groupes d’actifs : le patrimoine immobilier, le patrimoine de retraite et les autres richesses.

Le principal résultat est que le patrimoine privé a subi un changement structurel au cours du XXe siècle. Vers 1900, la richesse était dominée par les domaines agricoles et le patrimoine des entreprises, des actifs principalement détenus par les plus riches. Au cours de la période d’après-guerre, la richesse s’est principalement accumulée dans le logement et les retraites par capitalisation, qui sont des actifs détenus par les gens ordinaires. Cette tendance à la composition a eu d’importantes répercussions sur la distribution de la richesse.

Figure 3. Décomposition des ratios agrégés patrimoine / revenu depuis 1890

Note. Le patrimoine immobilier comprend les bâtiments et terrains situés sous les maisons de 1 à 2 familles, les immeubles d’habitation (y compris les parts financières dans les appartements loués, poste AF.519 des comptes nationaux). Le patrimoine de retraite comprend tous les actifs d’épargne-assurance du poste AF.6. Voir Waldenström (2021) pour plus d’informations sur les définitions et les sources.

Concentration des richesses: égalisation sur longue durée, puis stabilisation

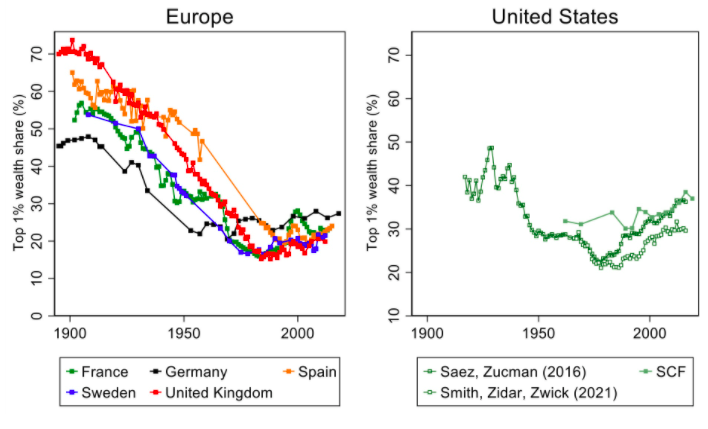

La répartition de la richesse entre les ménages est une dimension centrale de l’analyse de la richesse privée dans la société. La figure 4 montre l’évolution des parts de richesse du centile supérieur (les fameux «1%»), qui est la mesure distributive la plus couramment utilisée dans la littérature historique.

La concentration de la richesse était exceptionnellement élevée il y a un siècle, le centile supérieur possédant entre 50 et 70 % de toute la richesse privée. Des années 1920 aux années 1970, la concentration de la richesse a chuté de façon spectaculaire dans le monde occidental. Les études par pays confirment le rôle de l’importance de l’accession à la propriété et de l’épargne retraite dans cette tendance à l’égalisation. Dans les années 1970, l’égalisation patrimoniale s’est arrêtée, mais l’Europe et les États-Unis ont ensuite suivi des voies distinctes. En Europe, la part détenue par les plus riches s’est stabilisée à des niveaux historiquement bas, avec peut-être une légère tendance à l’augmentation, tandis qu’aux États-Unis, la part détenue par les plus riches (l’ampleur exacte de cette augmentation fait actuellement l’objet d’un débat).

Cette stabilité de la part détenue par les plus riches après 1970 peut sembler contradictoire avec les fortes augmentations des ratios agrégés patrimoine / revenu (figure 1). Cependant, elle est cohérente avec le fait que la majeure partie de la richesse globale se trouve aujourd’hui dans le logement et les pensions, qui sont des actifs principalement détenus par des ménages à patrimoine faible et moyen, ce qui implique une répartition plus égale de la richesse qu’il y a un siècle.

Certaines études ont cherché à savoir si l’ajout de la richesse de la sécurité sociale – définie comme la valeur actuelle nette des revenus de pension futurs dans les régimes de pension sans capitalisation [comme en France où le système de retraites est par répartition, ndt] – ou du patrimoine détenu à l’étranger influencerait les tendances de concentration de la richesse à long terme. Dans Waldenström (2021), je présente les données historiques disponibles sur ces actifs supplémentaires et leur impact distributif. Le résultat final est qu’ils influencent effectivement les parts de la richesse la plus élevée à l’époque moderne, mais pas suffisamment pour modifier le résultat principal de la figure 4, à savoir que la richesse est aujourd’hui répartie de manière beaucoup plus égale qu’au début du XXe siècle.

Figure 4. Part de la richesse des 1% les plus riches dans six pays, 1896-2019

Note : Voir Waldenström (2021) pour les définitions et les sources.

Conclusions

L’analyse historique du rôle et de la place du capital dans les économies de marché occidentales est en cours de révision. Des séries nouvelles et révisées suggèrent que les ratios agrégés patrimoine / revenu étaient plus faibles avant la Première Guerre mondiale qu’on ne le pensait auparavant, et qu’on est passé d’une situation où la richesse privée était principalement détenue par les riches à une situation où elle est principalement détenue par la classe moyenne. Cela expliquerait pourquoi l’égalisation historique spectaculaire de la richesse au cours du siècle dernier ne s’est pas inversée ces dernières années, malgré l’augmentation rapide des ratios agrégés richesse / revenu.

Ces nouveaux résultats influencent notre compréhension de l’évolution à long terme de la richesse. Ils remettent en question le point de vue selon lequel le capitalisme sans entrave, tel qu’on l’a connu au XIXe siècle, génère des niveaux extrêmes d’accumulation de capital. Ils mettent également en doute l’idée selon laquelle les guerres, les crises et la taxation du capital sont nécessaires à l’égalisation des richesses. Au lieu de cela, les preuves historiques soulignent la vaste accumulation d’actifs des ménages, largement dispersés dans le logement et l’épargne retraite, lorsqu’on cherche à rendre compte des tendances observées dans la distribution de la croissance de la richesse au cours du siècle dernier.

Une prochaine étape, prometteuse, consisterait à étudier les changements institutionnels qui sous-tendent l’accumulation de la richesse populaire. Parmi ces changements figurent les réformes favorisant la démocratie, l’élargissement du niveau d’éducation et l’amélioration du droit du travail, qui ont contribué à augmenter les revenus des travailleurs et à leur offrir des possibilités d’investir dans leur propre avenir.

La version anglaise de cet article est publiée par notre partenaire VoxEU.

Références

Piketty, T (2014), Capital in the Twenty-First Century, Belknap of Harvard University Press.

Piketty, T and G Zucman (2014), “Capital is Back: Wealth-Income Ratios in Rich Countries 1700–2010”, Quarterly Journal of Economics 129(3): 1255–1310.

Piketty, T and G Zucman (2013), “Rising wealth-to-income ratios, inequality, and growth”, VoxEU.org, 26 September.

Waldenström, D (2021), “Wealth and History: An Update”, CEPR Discussion Paper 16631.