À quoi ressemblera la récession en Italie? edit

En Italie, la récession est déjà là, avec dès février un effondrement de la demande de services touristiques et de biens durables.

Les initiatives des gouvernements et des banques centrales tardant quelque peu, il ne fait guère de doute qu'en raison de la crise du coronavirus, l'économie montrera beaucoup de chiffres négatifs. Il n'en reste pas moins que la crise ne supprime pas, pour l'instant, le désir de relance, tant pour les entreprises que pour les individus. Deux lettres de l'alphabet peuvent être utilisées pour décrire ce qui se passe et les attentes concernant ce qui va se passer : le V et le U.

Il est possible que la crise économique du coronavirus décrive un V : un déclin rapide et une reprise rapide.

Le déclin rapide est certainement là et a été documenté dans les chiffres publiés ces jours-ci. Il est lié à l'effondrement de l'activité économique, en particulier dans la demande de services de tourisme et de transport et la demande de biens de consommation durables.

C’est en février que la chute a commencé, quand le virus était encore principalement une affaire chinoise. En Chine, au cours de la première moitié du mois de février, les immatriculations de voitures ont diminué de 92 % par rapport à l'année précédente. Pour l'Italie, Assoviaggi, l'association professionnelle qui regroupe les agences de voyage, avait diffusé des données très négatives : 50 000 voyageurs avaient annulé leur voyage (environ la moitié à destination et en provenance de la Chine et d'autres pays asiatiques), avec des pertes inférieures à 5000 euros par tête pour 85% des cas et supérieures à ce chiffre pour les 15% de cas restants. Et l'Iata (Association internationale du transport aérien) a rapidement fait passer la perte de revenus attendue de 29 à 113 milliards de dollars (calculée par rapport à une évolution du trafic et des revenus attendus en hausse de 4,1 %), à peine compensée en termes de marges d'exploitation par la baisse tout aussi verticale du prix du pétrole (qui a pour l'instant perdu plus de 50 %, avec une baisse du prix du Brent de 70 dollars au début de l'année à 30 aujourd’hui).

Et avec le confinement, les baisses ou chutes de chiffres d’affaire dans de nombreux secteurs vont accroître la baisse. La gauche du V est bien là. Toute la question est désormais celle du rebond. L’histoire récente offre des leçons qu’il faut absolument avoir en tête.

Les V du passé...

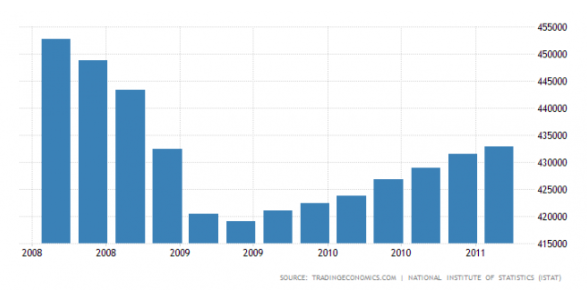

En Italie, il y a déjà eu deux graves récessions qui peuvent être décrites comme un V, en 2008-2009, et un comme un U, en 2011-2013. Comme le montre la figure 1 – qui représente l'évolution du PIB trimestriel hors inflation – la récession de 2008-2009 peut être décrite comme un V (quelque peu asymétrique dans la partie croissante) car la reprise après l'effondrement a été rapide, bien que peu robuste. En 2008 et début 2009, le PIB a chuté de 7,3 % en cinq trimestres, avant d’augmenter de 3,3 % au cours des sept trimestres suivants. Il s'agit d'une récession ne touchant pas tous les domaines de l’activité économique, car ce sont surtout les exportations (-24 %) et les investissements (-15 %) qui se sont effondrés : ce sont donc surtout les entreprises qui ont été concernées, et en particulier celles qui sont actives sur les marchés étrangers (soit seulement 8 % du total en Italie), tandis que la réduction de la consommation des ménages (qui sont nombreux) a été plus contenue (-2 %). Lorsque l'économie a renoué avec la croissance, les entreprises les plus dynamiques, qui avaient été les plus touchées, ont toutefois immédiatement recommencé à faire du chiffre d'affaires. D'où le redémarrage rapide et donc le V de la figure.

Figure 1 - Le V du PIB italien en 2009-2011 (données trimestrielles nettes d'inflation)

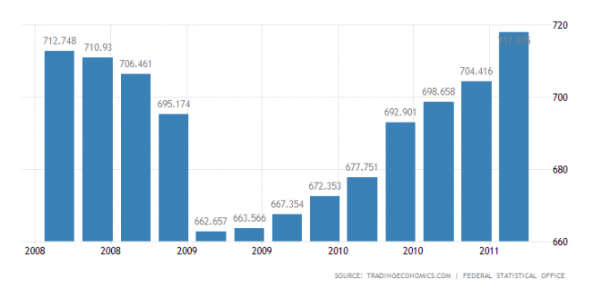

Une telle évolution est également visible - et ce n'est pas un hasard - dans l'économie allemande (figure 2). Mêmes variables impliquées et même qualité du redémarrage. Avec la différence pertinente qu'en Allemagne, le redémarrage de 2009 a été plus rapide et donc que le V du PIB a été moins asymétrique que celui observé en Italie. À la mi-2011, le PIB allemand s'était complètement remis des pertes de la grande récession, quand le PIB italien était encore à moins de la moitié de la reprise.

Figure 2 - Le V du PIB allemand en 2009-2011 (données trimestrielles nettes d'inflation)

... et les U du passé

Au milieu de l'année 2011, la crise de l'euro frappe surtout les pays du sud de l'Europe. Cela entraîne l'interruption de la reprise et le début d'une nouvelle récession grave dont l'Italie a toujours le plus grand mal à se remettre.

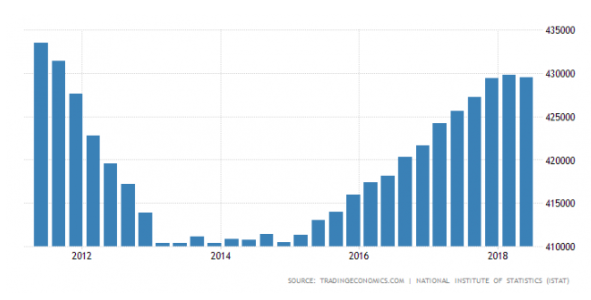

Figure 3 - U du PIB italien en 2011-2018 (données trimestrielles nettes d'inflation)

Comme on peut le voir, en 2011-2013, la baisse du PIB a duré sept trimestres, suivie de huit trimestres de stagnation avant une reprise qui a débuté en 2015 et s'est poursuivie jusqu'aux premiers mois de 2018. Bien que, dans ce cas également, sa partie ascendante ne soit pas complètement remplie, le graphique décrit cette fois-ci un U et non un V. En 2011-2013, la baisse du PIB est moins intense et quantitativement moins importante que celle observée en 2008-2009 (23 milliards en sept trimestres contre 33 milliards en cinq trimestres en 2008-2009). Mais il y a une stagnation et une lente reprise, qui gagne cependant en consistance au fil des trimestres pour compenser presque complètement la perte subie pendant la récession. La consommation et le marché intérieur sont en baisse : il s'agit donc d'une récession très généralisée, tant sociale qu'économique, qui a laissé des signes sérieux dans le tissu économique de notre pays avec la disparition de nombreuses entreprises et l'effondrement – avec une récupération encore incomplète à ce jour – du secteur de l'immobilier et de la construction. La crise de confiance s'est ajoutée à l'adoption de politiques budgétaires (nécessairement) restrictives.

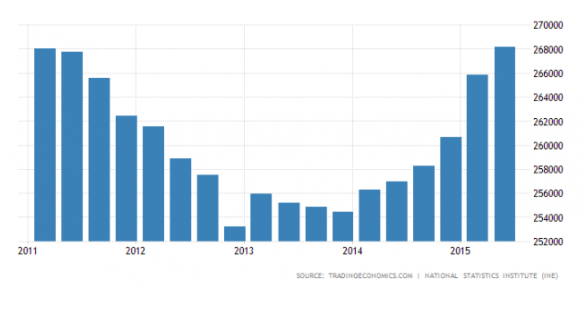

Une tendance similaire en forme de U est également visible en Espagne. Un déclin sérieux mais progressif et une reprise tout aussi progressive. Dans ce cas également, avec la différence (pertinente) qu'en Espagne, le redémarrage de 2014 a été plus rapide et que, par conséquent, le U conçu par le PIB n'est pas asymétrique comme celui de l'Italie. À la mi-2015, le PIB espagnol avait achevé la récupération des pertes de la crise de l'euro. En Italie, nous avons dû attendre jusqu'en 2018 (et au-delà).

Figure 4 - U du PIB espagnol en 2011-2015 (données trimestrielles nettes d'inflation)

Comment ça se passe cette fois-ci?

Compte tenu de ce qui s'est passé dans le passé en Italie et dans d'autres pays comparables de la zone euro, on peut se demander comment cela va se passer cette fois-ci.

Parmi les mauvaises nouvelles de ces jours-ci, la récession italienne – qui a commencé par un effondrement vertical de l'activité économique pour le secteur du tourisme et des biens durables – s'étend à un éventail beaucoup plus large de secteurs. La fermeture d'entreprises dans toute l'Italie se traduira par un ralentissement du marché intérieur plus généralisé qu'on ne pouvait l'imaginer au départ. Par rapport à il y a dix ans, l'expansion du commerce électronique – qui profite également aux petites entreprises – peut compenser en partie la baisse des ventes dans les magasins physiques. De même, comme le montrent déjà les chiffres de ces premières semaines, la baisse des activités du secteur de l’hôtellerie-restauration sera partiellement compensée par l'augmentation des ventes de la grande distribution. En bref, il y aura des gagnants et des perdants, même au sein des différents secteurs. Mais l’orientation générale est à la baisse.

Une main visible de la politique nationale et européenne est nécessaire pour aider à apporter un peu d'optimisme pour l'avenir. L'Italie a réussi à trouver un consensus unanime sur un paquet de mesures d'urgence pour 15 milliards d'allégements fiscaux et d'aides aux familles, et ces mesures sont bienvenues. Les difficultés se situent plutôt en Europe où l'annonce d'un fonds de 25 milliards (autant dire des miettes) pour l'urgence sanitaire et l'aide aux entreprises est associée parmi les Etats à une prise de conscience encore imparfaite du caractère dramatique de la crise du coronavirus et donc à une certaine méconnaissance de la situation actuelle. Cependant, en paroles tout au moins – si on les compare aux orientations très rigoureuses qui ont prévalu en 2008-2009 et au moment de la crise de l'euro – quelque chose bouge.

Si la politique italienne et européenne réussit à exploiter les marges offertes par le pacte fiscal pour offrir aux budgets nationaux la flexibilité dont ils auront besoin et pour renforcer d’un zéro ou deux le fonds pour l'urgence sanitaire, l'hypothèse d'une crise en V pour l'économie italienne (une récession brutale suivie d'une reprise rapide) pourrait ne pas être un simple vœux pieu, mais une anticipation rationnelle de ce qui va nous arriver.

Une version italienne de ce texte a été publiée le 13 mars par notre partenaire italien LaVoce.info