Trou de la sécurité sociale et choc du coronavirus edit

L’analyse de l’image du « trou de la sécu » constitue une figure imposée du débat public. Le sujet va certainement prendre une importance considérable dans les mois à venir, au regard de la rapidité et de la puissance du choc liée à l’épidémie de coronavirus.

Le traitement des mesures sanitaires a conduit à des dépenses supplémentaires. Surtout, la période de confinement a réduit de façon considérable les recettes.

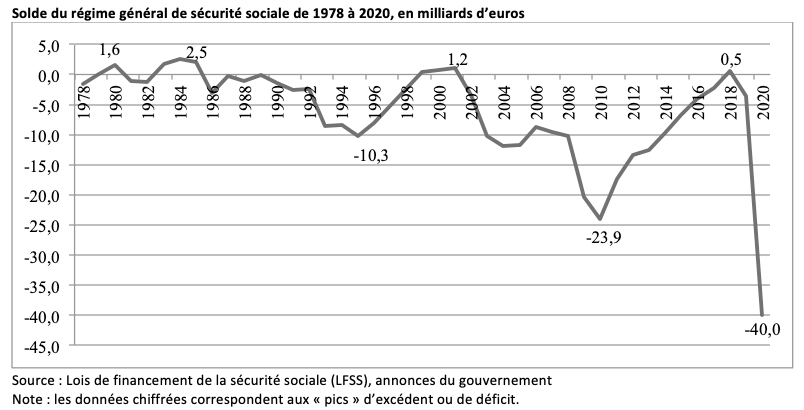

Une reprise, sur une quarantaine d’années, des évolutions de cet agrégat financier si sensible politiquement, montre l’importance du choc.

La sécurité sociale, loin d’être l’illustration des sécurités qu’elle apporte, est souvent scrutée comme une sorte de « puits sans fond ». De fait, depuis la fin des années 1970 et la situation de chômage de masse, les déficits ont été bien plus fréquents que les situations d’excédents.

En 1984, dernière année la plus favorable, le régime général présentait un excédent de 2,5 milliards d’euros. En 2010, le déficit annuel le plus important constaté dans l’histoire de la sécurité sociale s’est élevé à près de 24 milliards d’euros. Le déficit est revenu ensuite au niveau qui prévalait avant le choc de la crise économique de 2008, autour donc de 10 milliards d’euros, montant difficile à résorber en période de faible croissance. Des dynamiques favorables liées notamment aux créations d’emplois et à la maîtrise des dépenses, ont conduit à un rétablissement constant depuis 2011. En 2018, le régime général a renoué avec de légers excédents (0,5 milliard d’euros) avant de présenter un nouveau déficit en 2019 (estimé à 3,5 milliards d’euros soit moins de 1% des dépenses).

Le 21 avril, au Sénat, le ministre des Comptes publics a indiqué que le déficit attendu, fin 2020, pourrait être d’environ 40 milliards d’euros[1]. Les dépenses supplémentaires impliquées par les dispositifs mis en place pour prendre en charge sur les deux plans sanitaire et social le Covid-19 ont été estimées à une dizaine de milliards d’euros. La sécurité sociale, surtout, est confrontée à un effondrement sans précédent de ses sources de financement. Et encore, s’agit-il, d’hypothèses favorables calées sur une baisse du PIB n’excédant pas 8% et sur un retour assez rapide à la normale de l’activité économique au-delà de la période de confinement. À cette aune, la Sécu perdrait 11 milliards d’euros de recettes fiscales et 20 milliards de cotisations. Mais, à simplement considérer que certains reports de charges décidés se transformeront en annulations définitives, les pertes seraient encore plus conséquentes. Une croissance élevée du chômage irait également dans ce sens. En un mot, l’estimation, au printemps 2020, de 40 milliards d’euros de déficit fin 2020, ne constitue qu’un minorant.

Par rapport au précédent choc économique, deux remarques s’imposent. D’abord, bien entendu, la force de la déflagration. Ensuite, sa rapidité de diffusion. Le déficit le plus élevé de la période précédente (24 milliards) résultait des conséquences de l’effondrement du système financier en 2007-2008. L’onde de choc aura mis deux ans. Le déficit annoncé pour 2020 résulte de décisions prises en mars de l’année. L’onde de choc aura mis quelques semaines. Autre remarque, pour revenir à un fragile équilibre après la précédente tempête, il aura fallu une dizaine d’années. Combien en faudra-t-il pour absorber un nouveau traumatisme budgétaire qui pourrait être deux fois plus puissant ?

Pour l’avenir, sur le strict plan financier, les possibilités sont classiques, mais sur des montants qui donnent le tournis. Concrètement, la sécurité sociale est faite de recettes et de dépenses. Pour améliorer son équilibre, deux voies : la réduction des dépenses, l’augmentation des recettes. La première possibilité n’est pas vraiment à l’ordre du jour, et ne risque pas d’être possible politiquement avant un certain temps. La deuxième voie passe soit par de l’endettement supplémentaire – ce qui a été immédiatement enclenché -, soit par de nouveaux prélèvements. Sur ce dernier plan, qu’il faudra probablement décider, tout peut s’envisager : augmentation des taux de CSG, augmentation d’une part de TVA affectée, augmentation des cotisations habituelles, création d’une cotisation inédite ou d’une fiscalité spéciale (sur le patrimoine par exemple). Les idées ne manquent pas. Dans la perspective optimiste, signalons tout de même qu’une augmentation du total d’heures travaillées autorise une croissance des recettes sans augmentation des taux prélèvements. L’hypothèse, toujours arithmétiquement vraie, reste tout de même hautement improbable au regard des tensions que va connaître le marché de l’emploi.

En l’espèce rien n’est écrit, sinon que les besoins de financement vont être absolument gigantesques et que les décisions à prendre seront très difficiles.

Pour ouvrir, de façon prospective, passons par un rapide retour sur la précédente crise d’ampleur et, chose originale, par une couverture de The Economist. En mai 2009, alors que le choc économique se propage et que les conséquences financières ne sont pas encore à leur niveau le plus haut pour la sécurité sociale, l’hebdomadaire britannique produit, comme il le fait une ou deux fois par an, une couverture sur la France. Généralement le ton est critique, l’option libérale du journal poussant en particulier à discuter la légitimité et l’efficacité des dépenses sociales françaises. Cette fois-ci la couverture fait le tour des partis politiques et des rédactions. Il faut dire que la France - plus précisément comme on peut le lire sur la couverture le « modèle français » (en français dans le texte) - y est célébrée. L’Allemagne, incarnée déjà par Angela Merkel, est toisée. Le Royaume-Uni dans un trou.

En un mot, le modèle social français est alors consacré pour ses incontestables vertus d’amortisseur immédiat d’une crise. Comme les soignants sont applaudis aujourd’hui dans la mobilisation sanitaire contre le coronavirus, la sécurité sociale est, il y a une dizaine d’années, applaudie pour ses capacités de limitation de l’impact social de difficultés économiques majeures. Certes, les couvertures suivantes de The Economist sur la France se feront plus critiques. Le surendettement public est vertement attaqué. D’amortisseur de crise le modèle social devient amortisseur de reprise.

La question ouverte, pour les mois qui viennent, n’est pas de savoir si The Economist titrera une nouvelle fois sur les vertus du modèle social français, avec un autre président. Elle est de savoir sous quelles conditions ce modèle social, au cœur duquel se situe la sécurité sociale, pourra survivre financièrement.

Dans sa première « adresse aux Français », le 12 mars, Emmanuel Macron a lancé qu’il fallait, pour la santé, agir « quoi qu’il en coûte ». Le sujet désormais consiste à mesurer la portée d’un tel engagement, avec ses longues répercussions dans le temps.

[1]. L’exercice rapide présenté ici, sur temps relativement long, prend en compte le périmètre du régime général. Si on ajoute les déséquilibres du fonds de solidarité vieillesse (créé en 1993), les déficits sont plus marqués encore. Soulignons aussi que nous ne prenons bien en compte que la seule sécurité sociale. Si on ajoute l’assurance chômage les chiffres 2020 sont encore plus catastrophiques.