Le «quoi qu’il en coûte» de Macron face à ses partenaires européens edit

À la suite la pandémie de Covid-19, de nombreux pays ont fortement augmenté leur dette publique pour faire face au tassement des recettes fiscales, et pour financer des mesures d’aide d’urgence pour soutenir l’économie. Avec les confinements, l’activité économique s’est effondrée, certains secteurs étant très fortement affectés par la pandémie : commerce, hôtellerie, restauration.

En France, le « quoi qu’il en coûte » a creusé le déficit public à 9,2% du PIB en 2020, et 8,2% en 2021. Bien entendu, la pandémie a affecté tous les pays, et les ratios d’endettement ont partout augmenté, mais dans quelle mesure ? Est-ce que les pays européens ont suivi le même « quoi qu’il en coûte »?

Certains économistes jugent que l’augmentation de la dette ne pose pas de problème dans un contexte de taux d’intérêt très bas. À dix ans, le taux d’intérêt de la dette de la France tourne en effet actuellement autour de 0%, alors que ce taux dépassait 4% lors de la crise financière de 2008. Pour ces économistes, la baisse des taux d’intérêt joue dans ce contexte un rôle plus important que la hausse de la dette.

La question est cependant de savoir si les taux resteront durablement bas. Si l’inflation reste élevée, et la croissance économique assez forte, la probabilité d’une augmentation des taux d’intérêt sera élevée. Les pays dont le taux d’endettement est jugé trop élevé par les marchés risquent alors une crise de la dette.

Les discussions autour des règles budgétaires européennes de la zone euro joueront aussi un rôle fondamental. À partir de 2020, face à la pandémie, la Commission européenne avait suspendu le pacte de stabilité jusqu’à la fin de 2022. Les États membres n’ont plus à maintenir leur déficit public sous la barre des 3% du PIB, et à ramener leur dette sous la cible de 60% du PIB.

Plusieurs États-membres, dont la France, demandent aujourd’hui une révision du pacte de stabilité. Ils proposent d’exclure les investissements d’avenir du calcul du déficit public ou de mettre en place de nouvelles règles pour ce pacte. Cependant, les pays du Nord de l’Europe ne sont pas favorables à cet assouplissement du pacte de stabilité. Christian Lindner, le nouveau ministre des Finances allemand, est un partisan de l’orthodoxie budgétaire, et a déclaré que « L’Allemagne reste une avocate des finances solides, elle a une responsabilité particulière en Europe ». De nombreux pays du Nord de l’Union européenne sont sur la même ligne politique.

Dans ce contexte, la question se pose de savoir si l’augmentation de l’endettement, suite à la pandémie, n’a pas fragilisé certains pays. Il faut également se demander si cette augmentation est similaire pour tous les pays membres de l’UE. Si c’est le cas, il sera alors plus facile de trouver une position commune. Or, comme nous le montrerons, les pays les plus endettés avant la crise du Covid-19 ont été les plus laxistes dans la gestion des finances publiques face au Covid-19, et la France s’est encore placée dans le camp des mauvais élèves.

Une augmentation spectaculaire de la dette publique

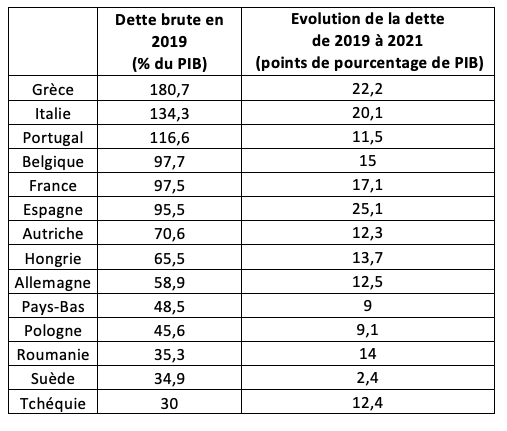

Les milliards d’euros dépensés pendant la crise du Covid pour maintenir notre appareil productif et notre niveau de vie ont eu pour conséquence une forte augmentation de la dette publique française : 17 points de PIB d’après la Commission européenne entre 2019 et 2021. Cette augmentation place la France juste derrière l’Espagne, 25,1 points de PIB, la Grèce, 22,2 points de PIB, et l’Italie, 20,1 points de PIB.

Les pays qui ont le plus augmenté la dette sont aussi les pays qui étaient déjà le plus endettés avant la crise sanitaire : Grèce, Espagne, Italie, France et Belgique. Le Portugal fait un peu figure d’exception, avec une augmentation modérée de sa dette.

L’écart se creuse donc entre ces pays du Sud et des pays qui étaient plus vertueux, et dont la vertu relative s’est maintenue pendant la pandémie. Il s’agit de pays de l’UE traditionnellement connus pour leurs pratiques « frugales », Allemagne, Autriche, Pays-Bas, Suède, mais aussi des pays d’Europe centrale et orientale : Roumanie, Tchéquie, Pologne, Hongrie. La France fait clairement partie des mauvais élèves.

L’Allemagne abordait la crise du Covid avec une dette inférieure à la moyenne des grands pays européens (58,9 % du PIB contre 79,4) et l’augmentation de sa dette mesurée en points de PIB est également inférieure à la moyenne européenne (12,5 contre 14,03). L’explosion de la dette publique n’était donc pas nécessairement une fatalité en période de crise sanitaire.

Tableau 1. Dette publique 2019 et évolution 2019-2021

Note : Seuls les pays de plus de 8 millions d’habitants sont retenus dans cette analyse. Source : European Economic Forecast, European Commission, Novembre 2021

De plus, en France, avec la campagne électorale présidentielle, on assiste à une surenchère de promesses budgétaires qui risque de dégrader encore davantage la dette française. Cette situation de nos finances publiques préoccupe le gouverneur de la Banque de France, François Villeroy de Galhau, qui a déclaré : « Il serait aventureux de faire reposer notre stratégie de finances publiques sur le maintien éternel des taux bas » (9 juillet 2021, lettre au président). La Cour des comptes, de son côté, souligne que la trajectoire de la dette hexagonale est «en décalage avec la plupart de nos partenaires européens» (rapport sur les finances publiques, 22 juin 2021)

Avec le Covid, une dégradation plus marquée de la balance commerciale française

Une autre question est celle des équilibres dans les échanges internationaux : excédents ou déficits. Dans quelle position relative la France a-t-elle abordé la crise ? Comment celle-ci a affecté la balance commerciale ?

Pour le ministre de l’Économie Bruno Le Maire : « S’il y avait désormais un seul critère à retenir sur la santé de l’économie française dans les années à venir, c’est la balance commerciale extérieure [qui] n’a cessé de se dégrader depuis vingt-deux ans. » Il est donc intéressant de voir comment la balance commerciale des pays européens a évolué face à la pandémie du Covid 19.

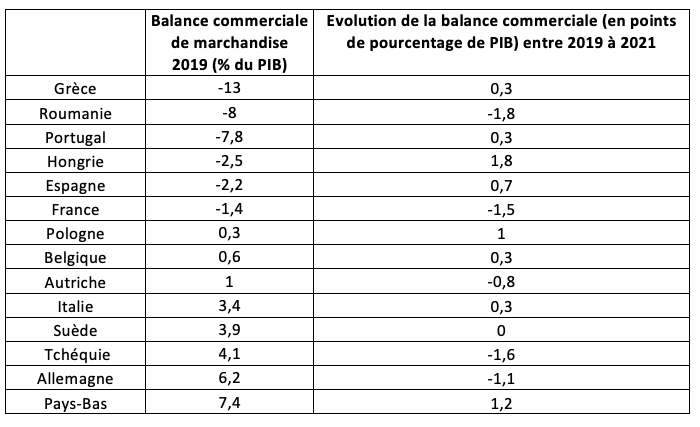

Tableau 2. Balance commerciale 2019 et évolution 2019-2021

Note : seuls les pays de plus de 8 millions d’habitants sont retenus dans cette analyse. Source : European Economic Forecast, European Commission, Novembre 2021

Sur les 14 grands pays européens étudiés, un peu moins de la moitié (six sur 14) abordaient en 2019 la crise sanitaire avec un déficit commercial : Hongrie, Espagne, Roumanie, Portugal, Grèce et France. Parmi ces pays, seuls deux pays voient leur déficit commercial se creuser encore lors de la crise : la Roumanie et la France. Les autres ont trouvé la solution pour ne pas creuser leur déficit commercial avec la crise sanitaire.

Là aussi, la France fait partie des plus mauvais élèves. La demande, soutenue par des aides financières considérables, a permis de maintenir le pouvoir d’achat des ménages. Cependant, la pandémie a accéléré la demande de biens au détriment des services (Patrick Artus, Le Point, 25 novembre 2021). Du fait de la désindustrialisation de la France, et de la mise à l’arrêt de nombreuses usines pendant le confinement, la demande s’est donc portée sur des biens massivement importés.

Certes, l’Allemagne a vu également sa balance commerciale se dégrader (de 1,1 points de pourcentage entre 2019 et 2021), mais alors que nous partions d’un déficit de 1,4% du PIB (soit 32 milliards d’euros), l’Allemagne partait d’un excédent de 6,2% du PIB (215 milliards d’euros).

La forte croissance économique en France en 2021 et la nette diminution du chômage sont largement le résultat de l’explosion de la dépense publique pour soutenir les entreprises face à la crise sanitaire de Covid-19. Cette explosion a pour conséquence une forte dégradation de notre endettement public et de notre compétitivité à l’international. Cela constitue un enjeu majeur pour les années à venir pour la France. Selon un rapport récent de l’OCDE (Etudes économiques France, 2021), en l’absence de réformes structurelles, le ratio dette/PIB de la France pourrait passer de 120 à 150 % du PIB en 2060, la situation devenant critique en cas de remontée des taux d’intérêt.