COVID-19 dans les pays en développement: quoi qu’il en coûte? edit

Si c’est en Amérique du Nord que la pandémie de COVID-19 est aujourd'hui la plus virulente, elle a commencé à toucher le monde émergent et en développement, de nombreux pays connaissant une augmentation du nombre de cas. L'Amérique latine et l'Afrique sont les prochains épicentres, car les taux d'infection et de mortalité y sont en hausse. Les pays africains et latino-américains, en particulier ceux qui sont plus liés à l'économie mondiale, en subissent déjà les conséquences économiques : effondrement des prix des matières premières, baisse des revenus du tourisme, diminution des envois de fonds, sorties massives de capitaux. Il est nécessaire d'apporter une réponse globale et efficace au virus.

À mesure que la pandémie se propage, les pays émergents et en développement sont confrontés à un triple choc : un choc sanitaire (système de santé mal équipé, densité de population dans certaines régions), une répercussion mondiale (chute des échanges commerciaux, accès au financement, baisse des envois de fonds et des revenus du tourisme) et un choc des prix des commodities (à commencer par le pétrole). Pour surmonter ce choc, ils ont besoin de financement. Il est essentiel de mettre en place un programme généreux d'allègement de la dette pour permettre aux pays de faire face à la crise. Mais cela ne suffira pas. Une réponse multilatérale majeure est nécessaire pour construire et soutenir les systèmes de santé. L'infrastructure institutionnelle existe, ainsi que les mécanismes de financement existent (par exemple, Gavi, le Fonds mondial), ainsi que les antécédents en matière de gestion des crises sanitaires (par exemple, le VIH, la poliomyélite). Ce qui manque, ce sont les ressources financières.

Les pays en développement présentent quatre caractéristiques particulières qui rendent l'aspect économique de cette crise très difficile. Premièrement, la faiblesse des revenus. Si pour une famille de classe moyenne à Londres ou en Allemagne, ne pas travailler pendant un mois ou deux peut être possible et gérable, ce n'est pas le cas pour les familles des pays émergents dont les revenus sont très proches du niveau de subsistance.

Deuxièmement, l'informalité du marché du travail. Quand le salarié a signé un contrat de travail, son entreprise lui fournit une assurance (tout en recevant un certain soutien de la banque centrale ou du gouvernement). Elle peut aussi continuer à payer ses employés même s'ils ne produisent pas. Cependant, dans de nombreuses économies émergentes - même celles à revenus moyens ou moyens supérieurs – entre la moitié et les deux tiers de la main-d'œuvre est employée de manière informelle.

Le troisième est le financement monétaire. La plupart des économies émergentes ne peuvent pas y recourir au même degree que ne l'ont fait les pays développés. Pendant la crise de 2007-2008, la Fed a multiplié son bilan par 5,2 (de 870 milliards de dollars en août 2007 à 4500 milliards de dollars en janvier 2015) et l'inflation n'a pas bougé. Toutefois, si un pays en développement (par exemple l'Argentine) tentait cela, l'inflation augmenterait et la valeur du peso baisserait. Ainsi, la planche à billet n'est pas une solution.

Quatrièmement, c'est la monnaie étrangère. Ce dont les pays émergents ont besoin, ce n'est pas seulement de monnaie nationale, mais aussi de devises étrangères. Si le secteur privé et le secteur public sont tous deux déficitaires, la balance courante (la somme des deux) va monter en flèche. Et la question est alors de savoir où trouver l'argent (par exemple, USD, EUR ou JPY) pour financer un compte courant important. Alors que les pays les plus développés sont capables de mettre en place des dispositifs anticrise pouvant atteindre 10% du PIB, les pays émergents ne peuvent pas se permettre d'atteindre ces niveaux (même si leurs besoins sont nombreux).

En supposant que les pays émergents mettent en place des plans d'urgence qui nécessitent un déficit public d'environ 3% du PIB, cela impliquera (en maintenant le déficit du secteur privé gelé) un déficit des comptes courants d'environ 3% du PIB. Si l'on met cela en perspective, 3% du PIB de l'Amérique latine représente environ 164 milliards de dollars. À titre de comparaison, le montant qui a été déboursé par le FMI en réponse à la crise COVID-19 est inférieur à 1 milliard de dollars, et la capacité totale de prêt du FMI à l'Amérique latine est inférieure à 1% du PIB de la région. Il s'agit là d'un écart très important qui demande de nouvelles lignes de crédit.

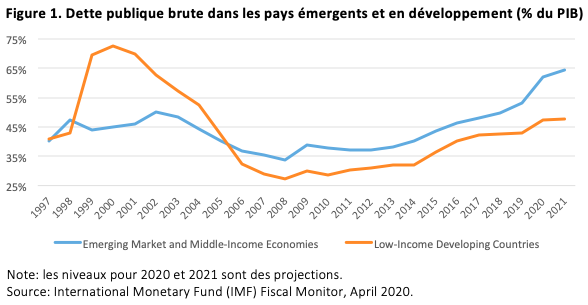

Selon les dernières projections, la dette publique brute (interne et externe) des pays émergents et en développement se situerait respectivement à 62 % et 47% de leur PIB en 2020 (figure 1), tandis que l'arrêt soudain des flux de capitaux dans les marchés émergents a créé un trou d'environ 66 milliards de dollars depuis le début du mois de mars. Compte tenu des niveaux insuffisants de réserves internes et d'emprunts sur les marchés locaux, les pays émergents auraient besoin d'au moins 2500 milliards de dollars de ressources financières pour passer au travers de la pandémie. La question se pose alors : comment financer un tel déficit ?

L'un des moyens est le recours aux marchés de la dette. Les obligations sociales, par exemple, peuvent canaliser d'importantes sommes d'argent pour lutter contre l'urgence mondiale COVID-19. Les banques supranationales, les gouvernements et les entreprises ont un rôle important à jouer dans cette direction. Au cours des dernières semaines, la Banque africaine de développement (BAD), la Banque mondiale et la Société financière internationale (SFI), entre autres, ont levé des capitaux en émettant des obligations sociales qui soutiennent les marchés émergents et les pays en développement. Quant au marché des obligations sociales souveraines, s'il représente une opportunité pour les gouvernements d'appliquer leur dette extérieure à des objectifs de politique publique, il n'en est encore qu'à ses débuts.

Bien que les gouvernements puissent émettre des obligations sociales pour lutter contre COVID-19, cela élèvera leur niveau d'endettement, grèvera leur croissance, réduira la flexibilité des dépenses et les emprunteurs privés seront défavorisés. Certains pays par ailleurs seront également réticents à dépenser leur argent pour payer la dette d'un pays émergent. En outre, il est difficile d'imaginer qu'une très grosse somme puisse être versée à un pays émergent alors que celui-ci reste sous forte pression pour être à jour dans ses paiements. C'est pourquoi, parallèlement à un programme de soutien, il devrait y avoir une sorte d'arrêt temporaire de la dette.

Une autre solution, peut-être plus viable, consiste à recourir à un autre type d'accords de swap que ceux qui existent actuellement entre les principales banques centrales du monde et les économies émergentes. Par exemple, seul un très petit groupe de pays émergents (Brésil, Mexique, Corée, Singapour) peut bénéficier de l'échange de devises dans le cadre des accords de swap de la Fed. D'une part, cela est compréhensible, car la Fed ne veut pas porter le risque associé à plus d’une douzaine d'économies émergentes. Cependant, elle pourrait potentiellement porter le risque du FMI, et le FMI aurait alors un accord de swap avec la Fed (ou la banque d'Angleterre, la BCE, la BoJ) ce qui lui permettrait à son tour d’accorder des crédits. Dans ce cas, les grandes banques centrales inscriraient dans leur bilan le risque du FMI et non celui des économies émergentes.

Par tous les moyens, la phrase clé est “whatever it takes”, quoi qu’il en coûte. C’était la formule de Mario Draghi pour sauver l'euro, mais aussi celle du président George W. Bush pour défendre la sécurité américaine après le 11-Septembre. La question est donc de savoir si la communauté mondiale fait tout ce qu'il faut, quoi qu’il en coûte, pour faire face à cette crise énorme, dangereuse et douloureuse dans les pays en développement.