Retraites: quelle est la situation de la France dans l’OCDE? edit

Le système de retraite français offre dans l'ensemble une bonne protection, ce qui se traduit par un revenu disponible moyen élevé pour les plus de 65 ans en comparaison internationale et un taux de pauvreté parmi les plus bas. Cette bonne position est en partie due aux paramètres passés du système dont le financement à long terme n’était pas assuré.

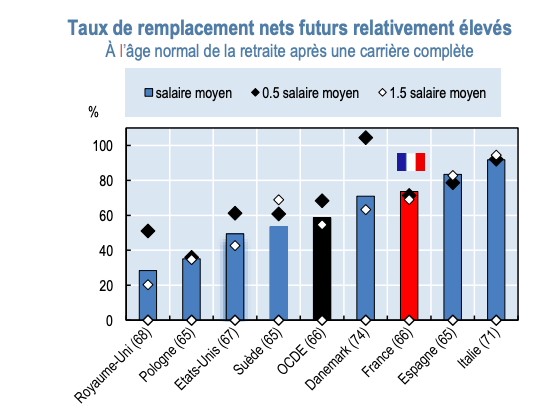

Depuis vingt-cinq ans, de nombreuses réformes ont ainsi visé à améliorer son financement : augmentation des taux de cotisation et de l’âge de la retraite, et baisse des taux de remplacement. La génération entrant aujourd’hui sur le marché du travail aura un taux de remplacement environ 10% plus faible après une carrière complète que celle née en 1940 tout en partant à la retraite au moins quatre ans plus tard pour bénéficier du taux plein. Cette baisse est légèrement moindre qu’en moyenne dans l’OCDE.

Les taux de remplacement restent largement supérieurs à la moyenne des pays de l’OCDE pour ces nouvelles générations, sauf pour les personnes ayant des bas salaires où ils sont plus proches : 71% et 74% en France après une carrière complète à la moitié du salaire moyen et au salaire moyen, respectivement, contre une moyenne OCDE de 68% et 58%. Avec une période de chômage de cinq ans en milieu de carrière, le niveau de pension serait réduit d’environ 6%, un impact similaire à la moyenne OCDE.

Les mesures adoptées en France depuis deux ans portent sur diverses composantes du système de retraite. Face au besoin persistant d’amélioration financière, les pensions sont restées sous-indexées et les taux de remplacement dans les régimes complémentaires vont continuer à baisser au moins jusqu’en 2033. Dans le même temps, le montant du minimum vieillesse (ASPA), bénéficiant aux plus de 65 ans les plus vulnérables, aura augmenté de 12,5% en nominal entre avril 2018 et janvier 2020.

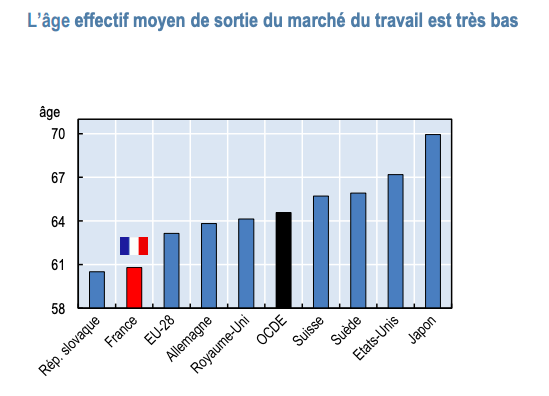

L’âge moyen de sortie du marché du travail en France est le plus faible après celui de la République slovaque, et près de quatre ans plus bas que la moyenne OCDE. Les paramètres du système de retraite et les régimes spéciaux contribuent à limiter l’emploi après 60 ans.

L’objectif principal du futur système universel par points est de réduire l’extrême complexité du système et les grandes différences entre les nombreux régimes. L’universalité facilitera aussi son pilotage et évitera le recours à des réformes répétées mais partielles dans leurs effets du fait du morcellement. Elle présentera aussi l’opportunité de mettre en place des règles claires d’ajustement de ses principaux paramètres en fonction de l’évolution à moyen terme de la démographie et du marché du travail. Environ la moitié des pays de l’OCDE appliquent des mécanismes d’ajustement automatique.

La durée de la transition sera un enjeu essentiel. Parmi les pays ayant mis en œuvre une réforme systémique par répartition, les pays Baltes ont été acculés à une réforme brutale, alors que la Norvège, la Pologne et la Suède ont opté pour une durée de 10 à 15 ans. En revanche, en Italie la transition est très longue car il n’y a pas eu de conversion de droits acquis – obligeant à maintenir pour longtemps encore l’ancien système – et parce qu’initialement ceux ayant contribué 18 ans ou plus dans l’ancien régime ont continué à y acquérir des droits, avant d’être intégrés 15 ans plus tard sous la pression, qui a aussi conduit à des mesures brutales.

En France comme dans l’OCDE, les emplois atypiques (indépendants, temps partiel, temporaires) représentent plus d’un emploi sur trois, et de nouvelles formes sont en expansion. Alors que dans la moitié des pays, les indépendants sont soumis au même taux de cotisation que les salariés, ils varient considérablement d’une catégorie d’indépendants à l’autre en France, comme en Allemagne, en Italie et aux Pays-Bas. Les régimes des non-salariés représentent près de la moitié de la quarantaine de régimes de retraite, avec des écarts significatifs dans le mode de calcul des droits. Le groupe le plus important est composé des artisans, commerçants et industriels (SSI pour leur régime de base + RCI pour la complémentaire), auquel s’ajoutent les agriculteurs (MSA + MSA RCO), les professions libérales (CNVAPL + nombreux régimes complémentaires) hors avocats qui ont leur propre régime (CNBF), les pêcheurs et employeurs de marins embarqués (ENIM), les personnels des cultes (CAVIMAC + ARRCO), etc. Le statut de micro-entrepreneur est venu accroître cette disparité.

Les non-salariés représentent donc une population hétérogène. Ils sont probablement nombreux à éprouver de grandes difficultés à anticiper leur niveau de retraite car ils sont beaucoup plus souvent polypensionnés. En moyenne, leur pension actuelle est sensiblement plus faible que celle des salariés.

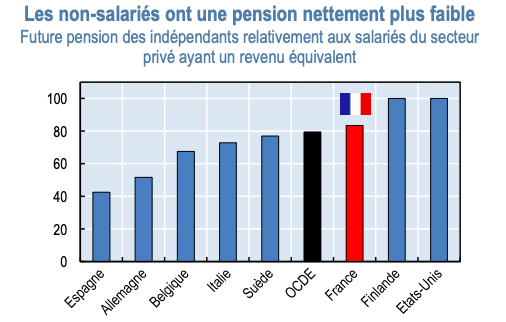

Pour les artisans et commerçants, le calcul des droits acquis dans la SSI sont alignés sur le régime général. L’assiette retenue est le revenu imposable qui, à rémunération équivalente, est inférieur au salaire brut pour les salariés, ce qui réduit le montant des cotisations ainsi que le niveau des pensions. À cela s’ajoute l’effet de taux de cotisation (employé + employeur) plus faible de trois points dans leur régime complémentaire par points, compensé en partie par un rendement plus élevé qu’à l’ARRCO en raison du taux d’appel. Au total, pour des travailleurs indépendants entrant sur le marché du travail en 2018 et effectuant une carrière complète à un niveau de revenu équivalent au salaire moyen, le niveau de pension sera 17% plus faible que pour un salarié. Cet écart est similaire à la moyenne des pays de l’OCDE, mais il est beaucoup moins élevé qu’en Allemagne et en Espagne.

Il n’y a pas de raison évidente d’accorder un traitement spécifique aux non-salariés. Toutefois, une harmonisation complète n’est pas aisée car il n’existe pas d’équivalent au salaire brut. Dans un régime par points instaurant un lien étroit entre cotisations et pensions, une certaine flexibilité laissée aux indépendants pose moins de problème car elle n’implique pas de redistribution – hors pension minimum – en faveur de ceux qui cotisent moins, mais elle peut se traduire par de plus faibles pensions.

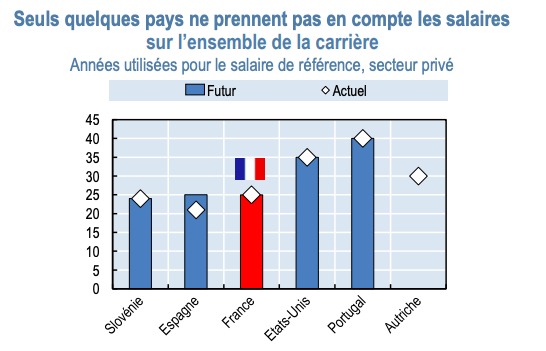

Le régime général du secteur privé présente une forte redistribution en faveur de travailleurs à temps partiel via trois mécanismes. D’abord, une rémunération égale à 150 heures au salaire minimum par trimestre, soit environ 1500 euros bruts, suffit à valider un trimestre entier. Ce seuil a été abaissé en 2014 où il était de 200 heures. Les montants sont annualisés, une rémunération annuelle de 6 000 euros permettant de valider quatre trimestres. Ensuite, le salaire de référence est basé sur les 25 meilleures années, la France étant un des rares pays de l’OCDE ne prenant pas en compte l’ensemble de la carrière. Enfin, le minimum contributif permet de compléter la pension de ceux qui ont eu de faibles rémunérations. Avec l’instauration du régime universel, la règle des 25 meilleures années cesserait de s’appliquer. En revanche, des droits pourraient être acquis dès la première heure cotisée et le nouveau minimum contributif serait plus global puisqu’il s’appliquerait à l’ensemble des droits alors qu’aujourd’hui il ne s’applique qu’au régime général.