Danone: pourquoi Emmanuel Faber a-t-il été évincé? edit

L’éviction décidée en deux temps par le conseil d’administration du PDG de Danone Emmanuel Faber, le 1er mars de son poste de directeur général, le 14 mars de la présidence non exécutive qu’il devait initialement conserver, a suscité une émotion inhabituelle, bien au-delà du monde des affaires, pour un patron d’une entreprise du CAC40. Pour le syndicat CFDT, son départ illustre « la dérive d'un capitalisme financiarisé, alors qu'il revendiquait qu'une entreprise a une mission sociale, sociétale et environnementale » ; pour le militant écologiste Cyril Dion, il montre que « sans régulation publique, les actionnaires court-termistes continueront de faire passer le profit au dessus de l'urgence sociale et climatique ».

Le mandat d’Emmanuel Faber, comme directeur général depuis 2014, comme PDG cumulant après le retrait de Franck Riboud, dernier représentant d’une dynastie remontant au XIXe siècle, de la présidence non exécutive en 2017, a été marqué par l’adoption en juin 2020, une première pour une entreprise cotée, du nouveau statut d’entreprise à mission prévu par la loi PACTE de 2019.

Loin d’être une rupture, cette initiative s’inscrit dans la tradition sociale qu’avait revendiquée dès les années 1970 Antoine Riboud, figure trublionne du patronat français. Danone a inscrit à cette occasion dans ses statuts la « raison d’être » – « apporter la santé par l’alimentation au plus grand nombre » – qu’elle s’était donnée avec la stratégie de recentrage sur les produits laitiers, les eaux minérales et la nutrition infantile et médicale adoptée dès 1997 par Franck Riboud, avec les cessions successives des activités pâtes, confiserie, bière, biscuits, etc., et quatre « objectifs sociaux et environnementaux » : améliorer la santé, préserver la planète et renouveler ses ressources, construire le futur avec ses équipes, promouvoir une croissance inclusive.

Un nouvel organe, à côté du conseil d’administration, le comité de mission, composé d’experts internationaux issus pour la plupart d’organisations non-gouvernementales, est mis en place pour évaluer la réalisation de ses objectifs. Il doit rendre son premier rapport à l’occasion de l’assemblée générale des actionnaires en avril 2021.

Mais cette politique ambitieuse est entrée en contradiction avec la dégradation des résultats financiers liée à la crise sanitaire – Danone souffre notamment dans sa branche Eaux de la fermeture des bars et restaurants : un plan d’économies d’un milliard d’euros est annoncé le 23 novembre 2020, avec 2000 suppressions d’emplois à la clef, dont 400 en France.

Emmanuel Faber commence à être déstabilisé. En janvier 2021, on apprend qu’un fonds d’investissements britannique, Bluebell Capital Partners, inconnu jusqu’alors comme actionnaire, a écrit dès le 19 novembre aux administrateurs pour se plaindre de la performance boursière « décevante » de Danone. Il n’hésite pas à demander le remplacement du PDG. En février, un fonds d’investissements américain, qui déclare posséder 3% du capital, passe à son tour à l’offensive. Bien qu’ils ne soient pas représentés, pas plus que les autres actionnaires déclarés (les autres fonds américains MFS avec 9,3% et Blackrock avec 6,2%, une société de gestion d’actifs du Crédit agricole avec 3,4%, etc.), au conseil d’administration, celui-ci, qui compte douze membres français sur seize, les a suivis.

Quel bilan peut-on dresser des six ans et demi de mandat d’Emmanuel Faber ? La presse a fait depuis longtemps état de problèmes de management en s’appuyant sur des témoignages anonymes d’anciens cadres dirigeants. L’ancien élève d’HEC, promu à 36 ans directeur financier du groupe qu’il avait rejoint quatre ans plus tôt, mènerait une évolution à marche forcée qui suscite des tensions et des départs.

Son intronisation comme directeur général s’était déjà accompagnée de l’éviction concomitante de son alter ego de longue date comme directeur général délégué, Bernard Hours, un autre ancien d’HEC de huit ans son aîné. Il fallait choisir un dauphin entre les deux, Franck Riboud a préféré le plus jeune.

En 2014, le comité exécutif comptait dix membres. En quelques années, les principaux barons du groupe sont partis bien avant l’âge de la retraite. Dès décembre 2014, le patron de la branche Produits laitiers frais s’en va et le directeur financier est relégué avec le seul portefeuille de l’Afrique avant de quitter le groupe ; en 2016-2017, les patrons de la Nutrition infantile et de la Nutrition médicale, le responsable de la recherche et du développement et le directeur des ressources humaines se retirent également. En 2019, le comité exécutif ne compte plus que six membres. En septembre 2020, avec le départ de l’ancien patron de la branche Eaux passé aux Produits laitiers, il ne reste plus personne de l’équipe en place à l’arrivée de Faber comme directeur général. Même plusieurs de ceux qu’il a promus ou recrutés ne résistent pas longtemps. Le responsable des Produits laitiers promu en 2015 s’en va en 2018. Une manageuse américaine expérimentée recrutée en 2016 chez Merck pour diriger la division nutrition infantile reste moins de trois ans. Le coup de grâce est l’annonce en octobre 2020 du départ de la directrice financière, Cécile Cabanis, portant promue vice-présidente du conseil d’administration.

Emmanuel Faber avait perçu la nécessité d’étoffer son équipe ; une exceptionnelle vague de huit nouvelles nominations au comité exécutif est annoncée fin 2020. Les profils choisis reflètent l’internationalisation croissante du management, avec six étrangers, et la féminisation à porter à son crédit, avec deux femmes qui rejoignent deux autres nommées en 2018 et 2019.

Autre tendance renforcée sous Faber, Danone, qui prétend mettre l’accent sur la qualité de ses produits, ne compte plus, avec le départ de l’agronome de formation Cécile Cabanis, aucun ingénieur ou scientifique au comité exécutif. Les anciens élèves d’écoles de commerce spécialistes de marketing prédominent.

Quelles initiatives stratégiques a prises Faber ? Danone n’a pas été bouleversée pendant son mandat. La branche Produits laitiers, qui pesait déjà 52% du chiffre d’affaires en 2014, n’a que légèrement progressé à 54%. La régression de la branche Eaux de 20 à 15% doit beaucoup à la crise sanitaire, elle était encore à 18% en 2019. La branche Nutrition spécialisée, qui regroupe les anciens pôles Nutrition infantile (21% en 2014) et Nutrition médicale (7%) n’a que légèrement progressé à 31%. La France, qui pesait 10% du chiffre d’affaires, en pèse encore 9% ; la Chine est passée de 7 à 9%, alors que la Russie a connu une évolution inverse de 9 à 6%.

L’évolution la plus marquante est la croissance des États-Unis, de 9 à 21%, qui doit beaucoup à la seule opération stratégique de grande envergure menée par Faber, le rachat pour 12,5 milliards de dollars en 2017 de WhiteWave, leader mondial du bio, spécialisé dans les produits laitiers et les produits frais d’origine végétale, qui apporte 4 milliards de chiffre d’affaires et 3800 salariés.

Globalement, le chiffre d’affaires a progressé de 11,7% en six ans, et la hausse atteindrait même 19,6% si l’on s’arrêtait en 2019. C’est plus, dans les mêmes intervalles, que les grands concurrents européens dans l’agroalimentaire auxquels les fonds activistes comparent souvent Danone, + 7,3% pour le britanno-néerlandais Unilever, qui compte aussi des branches Soin de la personne et Entretien de la maison, et le suisse Nestlé, +1,1% jusqu’en 2019, et respectivement + 4,7% et – 8,0% jusqu’en 2020. Même s’ils sont en léger reflux après un sommet à 105 000 en 2018, les effectifs de Danone dans le monde ont également progressé de 8,4% depuis 2014, alors que –c’est sûrement un facteur de reproche pour les fonds assaillants dans la mesure où cela correspond à une moindre croissance de la productivité par salarié – ils ont régressé dans le même temps de 13,6% chez Unilever et 19,5% chez Nestlé. Faber a mieux préservé l’emploi que les groupes concurrents.

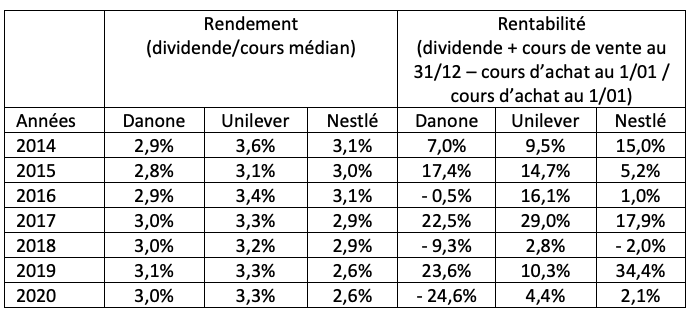

Qu’en est-il de la principale critique quant à la moindre rentabilité de Danone ? Le dividende a progressé régulièrement, de 1,45 euro par action pour l’exercice 2014 à 2,1 pour 2019, avant un léger repli à 1,95 pour 2020. Rapporté au cours annuel médian de l’action, cela donne un rendement assez stable, dans une norme qui ne correspond pas à la légende des dividendes dorés, autour de 3%, Unilever ne faisant que légèrement mieux et Nestlé même un peu moins bien dans les quatre dernières années (cf. tableau).

En revanche, si l’on calcule la rentabilité globale, pour un actionnaire qui aurait acheté son titre en début d’année et l’aurait revendu à la fin la progression est effectivement moins favorable pour Danone, avec la forte chute des cours, non seulement en 2020, mais aussi en 2018. Détenir des actions Danone rapporte plus que l’intérêt à 0,5% d’un livret A, mais, certaines mauvaises années, on peut y perdre une part significative de son capital. Un investisseur qui aurait acheté une action à 52,03 euros le jour de l’intronisation de Faber comme directeur général et l’aurait revendu la veille de son départ de la présidence à 58,22 euros aurait néanmoins gagné avec les dividendes quelque 18 euros, soit un revenu très correct de 5% l’an en moyenne.

Il reste le bilan des ambitions environnementales d’Emmanuel Faber à dresser. Son mandat a été marqué, outre l’adoption du statut à mission, par de nombreuses initiatives dont il est bien difficile de mesurer la portée réelle. Dès 2015, Danone s’est ainsi engagée dans le cadre de sa politique climat à atteindre la neutralité carbone sur l’ensemble de sa chaîne de valeur d’ici à 2050. Les émissions totales de CO2 ont pourtant augmenté de 5,7 % depuis 2015, mais le groupe revendique que leur ratio par quantité de produits vendus a diminué de 24,5%. L’intensité de la consommation d’énergie sur les sites de production a dans le même temps augmenté de 5,1%, alors que celle d’eau diminuait de 12,4%.

Si le rachat de WhiteWawe a permis à Danone de devenir leader sur les produits laitiers bio, l’entreprise s’est engagée plus largement en faveur de « l’agriculture régénératrice », qui vise à la fois à protéger l’eau, les sols et la biodiversité, à soutenir de nouvelles générations d’agriculteurs et à promouvoir le bien-être animal ; la concrétisation reste assez floue pour l’instant, mais les filiales françaises doivent avoir 100 % de leur ingrédients produits localement qui en seront issus d’ici 2025. Les emballages sont, si ce n’est réutilisables comme ceux de la moitié des volumes de la branche Eaux destinés traditionnellement aux bars et restaurants, au moins recyclables ou compostables à 81% en 2020. Les bouteilles d’eaux pour le grand public et les yaourts restent largement vendus dans du plastique à usage unique dont Danone est grande consommatrice (716 000 tonnes en 2020). De telles préoccupations sont aujourd’hui la norme pour beaucoup d’entreprises. Le groupe laitier Lactalis souvent décrié notamment pour les mauvaises conditions qu’il offrirait à ses fournisseurs éleveurs est ainsi très engagé dans le bio.

Si Emmanuel Faber a été évincé, c’est d’abord parce qu’il a perdu la confiance de la majorité du conseil d’administration qu’il présidait. Dix membres sur dix-huit avaient pourtant été renouvelés depuis 2014, mais ses pairs, à commencer par le président d’honneur Franck Riboud qui l’avait installé, l’ont lâché sous une pression d’actionnaires très minoritaires qui paraissait pourtant résistible. Plus que d’une prise de pouvoir de fonds activistes, il s’agit d’une rupture personnelle dont la portée politique ne doit pas être surestimée.