Faut-il s’inquiéter de la dette COVID des émergents et des pays en développement? edit

Lors de la récession planétaire provoquée par le COVID-19 l'année dernière, la dette publique mondiale a connu la plus forte augmentation jamais enregistrée en une seule année. Au niveau mondial, la dette publique a atteint en 2020 le record des cinq dernières décennies avec 97% du PIB et, dans les pays émergents et en développement, elle a atteint un record vieux de trois décennies avec 63% du PIB. Ces chiffres s'ajoutent à l'envolée de la dette extérieure privée, qui pèse souvent sur les bilans publics en cas de crise, sans parler des tensions considérables qui pèsent sur les systèmes bancaires des pays émergents et en développement.

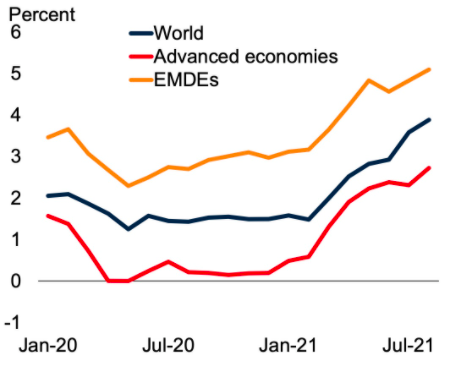

Que va-t-il advenir de cette dette ? Les économies émergentes et en développement peuvent être tentés de s'appuyer sur le rebond de la croissance et de l'inflation post-pandémique pour réduire le poids de la dette. Après la récession de l'an dernier l'économie mondiale a rebondi, avec la plus forte reprise après une récession mondiale depuis huit décennies. Cette reprise s'est accompagnée d'un rebond remarquablement précoce et rapide de l'inflation mondiale après une baisse exceptionnellement faible pendant la récession mondiale de l'année dernière (figure).

Figure 1. Inflation

Sources: Haver Analytics, World Bank.

Note : EMDEs : économies émergentes et en développement. CPI désigne l'indice des prix à la consommation. Inflation médiane du groupe en glissement annuel pour 81 pays, dont 31 sont des économies avancées et 50 des économies émergentes et en développement.

Mais les responsables politiques des pays émergents et en développement peuvent-ils compter sur l'inflation et la croissance pour réduire durablement le poids de la dette publique ? Notre récente étude (Kose et al. 2021a) apporte un éclairage sur cette question, ainsi que sur deux autres : quel rôle peut jouer le défaut de paiement pour ramener la dette à des niveaux gérables ? Et comment la communauté internationale peut-elle contribuer à alléger le fardeau de la dette ?

Compter sur l’inflation?

Mais les responsables politiques des pays émergents et en développement peuvent-ils compter sur l’inflation et la croissance pour réduire durablement le poids de la dette publique ? Notre récente étude (Kose et al. 2021a) apporte un éclairage sur cette question, ainsi que sur deux autres : quel rôle peut jouer le défaut de paiement pour ramener la dette à des niveaux gérables ? Et comment la communauté internationale peut-elle contribuer à alléger le fardeau de la dette ?

Une inflation inattendue peut éroder le poids de la dette réelle si elle augmente les revenus nominaux plus rapidement que les taux d’intérêt nominaux. C’est grâce à l’inflation, généralement associée à la répression financière, qu’on a pu réduire la dette des économies avancées après la Seconde Guerre mondiale, et en Amérique latine dans les années 1980 et 1990.

Cependant, l’inflation présente des inconvénients en tant que stratégie de réduction de la dette, en particulier pour les économies émergentes et en développement. Premièrement, la désinflation ultérieure qui serait nécessaire pour revenir à une inflation faible et stable serait économiquement coûteuse.

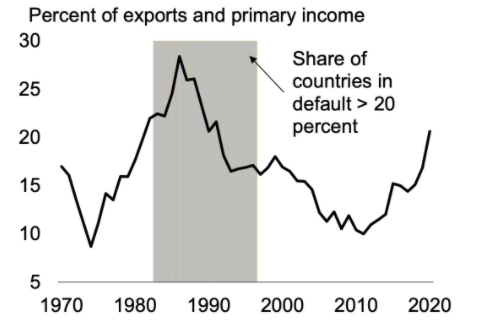

Ensuite, il est peu probable que l’inflation réduise durablement le poids de la dette réelle lorsque la part de la dette à court terme ou de la dette libellée en devises étrangères est importante. Or, dans la médiane des pays émergents et en développement, la dette publique libellée en devises étrangères représentait 42 % de la dette publique en 2019. Si une grande part de la dette est à court terme et doit être renouvelée, les taux d’intérêt sur la dette nouvellement émise augmenteront avec l’inflation car les investisseurs exigent des taux d’intérêt plus élevés en compensation. Si une grande partie de la dette est libellée en devises étrangères, la dépréciation qui accompagne généralement l’inflation augmente la charge du service de la dette. Historiquement, dans les périodes où le service de la dette extérieure des pays émergents et en développement dépasse 22 % des exportations – un niveau dont ils s’approchent à nouveau, pour la première fois en trois décennies – le taux de défaut sur la dette dépasse 20% (figure 2). Des problèmes se posent également lorsque la dette publique est principalement externe, car les créanciers étrangers peuvent plus facilement échapper à la répression financière nationale.

Figure 2. Pays émergents et en développement. Service total moyen de la dette extérieure

Sources: International Debt Statistics et Farah et al. (2021).

Note: Le service de la dette est une moyenne pour les 123 pays émergents et en développement ; les « exports » font référence aux exportations de biens et de services. La zone grisée indique les années au cours desquelles plus de 20% des pays (sur un échantillon allant jusqu'à 193 en 2020) étaient en défaut de paiement.

Troisièmement, lorsque la perspective d’une inflation élevée fait consensus, elle se reflète dans les taux d’intérêt nominaux et ne réduit plus la valeur réelle de la dette. Si la répression financière peut empêcher une hausse des taux d’intérêt correspondant à l’inflation, c’est une politique qui fausse l’activité économique, et elle serait difficile à maintenir après des décennies d’ouverture des marchés financiers et des comptes de capitaux. Par conséquent, une inflation surprise serait plus utile pour une réduction ponctuelle de la dette. Si une dette élevée résulte de pressions persistantes sur les dépenses ou d’une faiblesse des recettes – comme cela a été le cas au cours de la dernière décennie – un épisode d’inflation surprise ne peut pas réduire le poids de la dette réelle de manière durable. En outre, la persistance d’une inflation élevée risque de saper la crédibilité durement acquise par certaines banques centrales des pays émergents et en développement au cours des trois dernières décennies.

... ou sur la croissance?

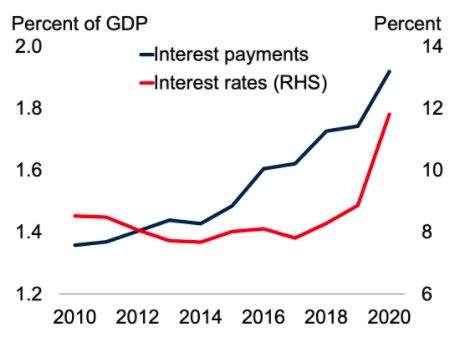

Historiquement, certaines économies (avancées, mais aussi émergentes et en développement) ont pu réduire leur dette en atteignant des taux de croissance supérieurs aux taux d'intérêt. On pense notamment à la réduction de la dette américaine après la Seconde Guerre mondiale, mais aussi aux réductions de la dette pendant au moins deux ans, dont depuis les années 1980 50 économies émergentes ou en développement offrent des exemple. En fait, la plupart du temps, y compris au cours des années 2010, les taux de croissance ont été suffisamment élevés pour dépasser le coût des intérêts de la dette publique, et ce dans les économies avancées comme dans les autres. Néanmoins, dans les économies émergentes et en développement le coût des intérêts a constamment augmenté au cours des années 2010 (figure 3).

Figure 3. Taux d'intérêt et paiements dans les économies émergentes et en développement

Sources: IMF; Kose et al. (2017); World Bank.

Note : Moyennes non pondérées des taux d'intérêt nominaux à long terme (pour un maximum de 84 économies émergentes et en développement) et des dépenses d'intérêt en pourcentage du PIB (pour un maximum de 150 économies émergentes et en développement). Les paiements nets d'intérêts sont calculés comme une différence entre les soldes primaires et les soldes budgétaires.

Toutefois, la prudence s’impose. Premièrement, historiquement la croissance seule n’a généralement pas suffi à réduire la dette sur des périodes prolongées. Les périodes d’endettement élevé – celles où une réduction de la dette serait la plus souhaitable – ont rarement été accompagnées ou suivies d’une forte croissance. La capacité d’emprunter peut être bonne pour la croissance, mais une dette élevée ne l’est pas.

Deuxièmement, les périodes de taux d’intérêt inférieurs aux taux de croissance peuvent prendre fin rapidement. Les pays dont le niveau d’endettement est plus élevé ont tendance à présenter des différentiels de taux d’intérêt et de croissance plus importants et ceux-ci se détériorent plus rapidement en réponse aux chocs. Les écarts entre les taux d’intérêt et la croissance, qui étaient nettement plus faibles les années précédant l’explosion de la dette, sont devenus nettement plus élevés lors de cette explosion.

Troisièmement, les épisodes passés de réduction de la dette par le biais d’une croissance rapide ont généralement suivi des périodes où la dette augmentait rapidement après des chocs ponctuels tels que des guerres. Cette situation pourrait être parallèle à l’accumulation de la dette pendant la période COVID-19. Cependant, la flambée de la dette l’année dernière a suivi une accumulation régulière de la dette au cours des années 2010, une accumulation due non pas à un choc temporaire à des dépenses élevées concomitantes à une faiblesse des recettes.

Quatrièmement, les écarts entre les taux d’intérêt et la croissance, généralement favorables au cours des cinq dernières décennies, pourraient se dissiper au cours de la prochaine décennie à mesure que les perspectives de croissance s’assombrissent. Avant même que la pandémie ne frappe, l’économie mondiale traversait une décennie de ralentissement de la croissance de la productivité accompagné d’une faiblesse des investissements. Les dommages supplémentaires causés par la pandémie pourraient accentuer le ralentissement de la croissance de la production potentielle.

… ou faudra-t-il faire défaut?

Si l’inflation et la croissance ne parviennent pas à réduire durablement le fardeau de la dette, les pays émergents fortement endettés devront éventuellement recourir au défaut ou à une restructuration de leur dette. Au cours des deux derniers siècles, l’économie avancée moyenne a fait défaut plus de deux fois sur sa dette extérieure et l’économie émergente ou en développement moyenne plus de quatre fois. Parmi 64 grandes économies, il y a eu au moins 68 épisodes de défaut de paiement de la dette intérieure. Ces défauts de paiement de la dette intérieure se sont généralement accompagnés d’une inflation galopante et de résultats macroéconomiques nettement moins bons.

Si le défaut et la restructuration de la dette extérieure peuvent offrir un allégement immédiat de la dette, ils imposent également des coûts à long terme. Les rendements obligataires sont plus élevés pour compenser le risque de défaillance, l’accès au marché international des capitaux est restreint et la stabilité financière est menacée si les banques nationales détiennent une part importante de la dette publique. Le défaut de paiement de la dette intérieure impose également des coûts à long terme. Les anticipations d’inflation peuvent être désancrées et le refinancement de la dette publique peut devenir plus difficile ou plus coûteux.

En outre, les restructurations futures de la dette peuvent être plus difficiles que les précédentes. La base des créanciers de la dette des économies émergentes et en développement s’est fragmentée au cours des deux dernières décennies. Dans les pays à faible revenu, une part croissante de la dette est détenue à des conditions non concessionnelles et par des créanciers non traditionnels, comme la Chine. Cela peut inciter à se contenter de restructurations superficielles de la dette mais, par le passé, leur effet s’est avéré temporaire.

Comment la communauté internationale peut-elle aider?

À l’occasion, grâce à des initiatives globales bien coordonnées, la communauté internationale a pu contribuer à rétablir la viabilité budgétaire plus rapidement et plus efficacement que par le biais des procédures judiciaires normales. Parmi les exemples historiques où l’on a vu se coordonner un grand nombre de débiteurs et de créanciers, citons l’Initiative d’allégement de la dette multilatérale de 2005, l’Initiative PPTE de 1996, le Plan Baker de 1989 à 1994 et le Club de Paris créé en 1956.

Plus récemment, de nouvelles initiatives ont vu le jour, qui présentent des similitudes avec les anciennes initiatives cadres d’allègement de la dette. Il s’agit notamment du Cadre commun du G20, entre autres. Mais si la crise post-pandémique de la dette des pays émergents devient systémique, il faudra faire beaucoup plus.

La version anglaise de ce texte est publiée par notre partenaire VoxEU. Note de l’éditeur : les résultats, interprétations et conclusions exprimés dans cette colonne sont entièrement ceux des auteurs. Elles ne représentent pas nécessairement les vues de la Banque mondiale, de ses administrateurs ou des pays qu’ils représentent.

Références

Baldacci, E, S Gupta, and C Mulas-Granados (2012), “Reassessing the Fiscal Mix for Successful Debt Reduction”, Economic Policy 27(71): 365–406.

Bartholomew, L and P Diggle (2021), “The Lasting Impact of the COVID Crisis on Economic Potential,” VoxEU.org, 21 September.

Bianchi, F, R Faccini, and L Melosi (2020), “How to Pay for the (Pandemic) War,” VoxEU.org, 13 May.

Graf von Luckner, C, J Meyer, C M Reinhart, C Trebesch (2021), “External Sovereign Debt Restructurings: Delay and Replay,” VoxEU.org, 30 March.

Ha, J, M A Kose, and F Ohnsorge (2019), “The Great Disinflation in Emerging and Developing Economies,” VoxEU.org, 11 April.

Ha, J, M A Kose and F Ohnsorge (2021), “One-Stop Source for Inflation: Introducing a New Database,” VoxEU.org, 17 August.

Horn, S, C M Reinhart, and C Trebesch (2021), “Coping With Disasters: Lessons from Two Centuries of International Response,” VoxEU.org, 20 March.

Kose, M A, P Nagle, F Ohnsorge, and N Sugawara (2020), Global Waves of Debt, World Bank.

Kose, M A, F Ohnsorge, C M Reinhart, and K S Rogoff (2021), “The Aftermath of Debt Surges,” CEPR Discussion Paper 16537.

Kose, M A, F Ohnsorge, and N Sugawara (2021), “A Mountain of Debt: Navigating the Legacy of the Pandemic”, World Bank Policy Research Working Paper 9800.

Kose, M A, S Kurlat, F Ohnsorge, and N Sugawara (2017), “A Cross-Country Database of Fiscal Space,” World Bank Policy Research Working Paper 8157.

Lian, W, A Presbitero, and U Wiriadinata (2020), “Public Debt and r-g At Risk,” IMF Working Paper 20/137.

Reinhart, C M and K S Rogoff (2009), This Time Is Different: Eight Centuries of Financial Folly, Princeton University Press.

Reinhart, C M and K S Rogoff (2011), “The Forgotten History of Domestic Debt,” The Economic Journal 121(May): 319–350.

Reinhart, C M and M Sbrancia (2015), “The Liquidation of Government Debt,” Economic Policy 30(82): 291–333.

Reinhart, C M, V Reinhart, and K Rogoff (2012), “Public Debt Overhangs: Advanced-Economy Episodes Since 1800,” Journal of Economic Perspectives 26(3): 69-86.

Reinhart, C M, V Reinhart, and K Rogoff (2015), “Dealing with Debt,” Journal of International Economics 96(S1): S43-S55.