Dette : l'explosion est-elle gérable ? edit

Depuis le début de la crise financière la dette publique des principaux pays industrialisés a crû jusqu’à des niveaux explosifs. Selon les prévisions de la Commission européenne, le niveau moyen de la dette des pays de la zone euro approchera 90% de leur PIB en 2010. La hausse est encore plus spectaculaire aux États-Unis, où d’après la même source le chiffre de 90% serait dépassé. Quelles en seront les conséquences ?

Pour comprendre cette évolution, il peut être utile de la placer dans une perspective historique, en considérant le développement de la dette privée dans la décennie qui a précédé le début de la crise financière.

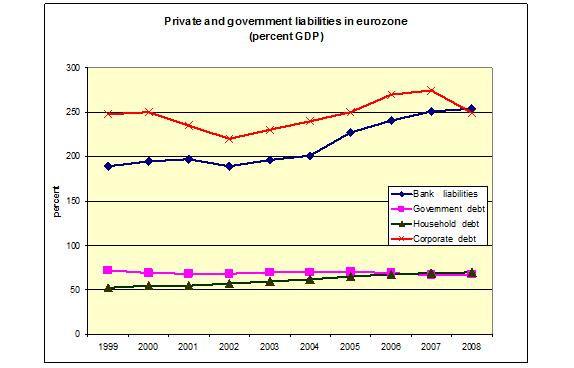

Le graphique ci-dessous montre l’évolution des différentes composantes de la dette privée dans la zone euro. L'aspect le plus frappant de cette figure est que l’endettement des ménages et celui des institutions financières ont augmenté de façon significative entre 1999 et 2008. Une augmentation qui, comme on s’en est rendu compte après le début de la crise financière, s’est révélée excessive et non soutenable. Parallèlement, la dette publique a en revanche plutôt décliné dans la zone euro.

Source : European Commission et CEPS

Source : European Commission et CEPS

Les pays de la zone euro avaient institué un mécanisme sophistiqué, le Pacte de stabilité et de croissance (PSC), afin de maintenir sous contrôle la dette et les déficits publics. Mais, et on peut s’en étonner, aucun mécanisme n’avait été prévu pour contrôler et contenir la dette privée, alors même que les gouvernements garantissaient implicitement des parts significatives de la dette privée, notamment celle des institutions financières. Ainsi, l'explosion de la dette privée dans la période 1999 à 2008 était une bombe à retardement qui amorçait l’explosion de la dette publique. Mais personne, parmi les créateurs du PSC, ne semble avoir remarqué ce risque d’explosions en chaîne. Assurément, il y a là une grave erreur de conception.

Il ne faisait guère de doute que l'explosion de la dette privée, comme dans une tragédie grecque, condamnait les gouvernements à augmenter massivement leur propre dette. Le mécanisme qui a produit cette inéluctabilité a été décrit par Irvin Fisher il y a quatre-vingts ans quand il a développé sa théorie de la déflation par la dette. Elle dit en substance ceci. Une augmentation excessive de la dette privée conduit inévitablement à un accident. C’est alors que les individus sont forcés de réduire leurs niveaux d’endettement (deleveraging). Cependant, quand tous les individus tentent de le faire en même temps, ils échoueront à réduire la charge de leur dette. La raison en est que pour réduire leur niveau de dette, ces individus doivent vendre des biens. Comme ils vendent des biens en même temps, ils réduisent la valeur de ces biens. Cela crée une externalité, c’est-à-dire que cela crée des problèmes de solvabilité pour d'autres agents qui détiennent les mêmes biens et voient décliner la valeur de ces biens ; par conséquent, ils sont eux aussi forcés de vendre des biens. L'économie entre ainsi dans une spirale déflationniste qui ne parvient pas à réduire la charge de la dette des particuliers. Ce problème ne peut être résolu que par un État qui consent à augmenter sa dette publique. Ce faisant, il permet au secteur privé de réduire sa propre dette sans que l’activité économique risque un krach. Cette dynamique de déflation par la dette fournit la principale explication de l'explosion de la dette publique dans la zone euro (et dans les autres grands pays industriels).

On pourrait penser que ce résultat était évitable. Les États auraient pu refuser de sauver le secteur privé. Mais il faut comprendre alors que si les États européens et les États-Unis avaient refusé d’augmenter leur dette publique pour permettre au secteur privé de réduire son propre endettement, on aurait assisté à une contraction encore plus violente de l'activité économique. Cela aurait mené non seulement au chômage et à la pauvreté, mais aussi à une crise de dette publique, tout simplement parce qu'une dépression de l'activité économique diminue les revenus de l’État. Les États modernes ont une importante responsabilité sociale, dont ils ne peuvent décider de se défaire d’un revers de main. Refuser d’augmenter la dette publique aurait donc conduit à une dépression… et à une explosion de la dette publique. Les sauvetages massifs organisés par les États étaient, en ce sens, inévitables : ils ont agi d’une façon responsable en cherchant à éviter le pire.

L'analyse précédente est fondée sur l’idée implicite que l'économie a un certain potentiel d’instabilité. Or cette caractéristique est absente des principaux modèles macroéconomiques, les modèles DSGE (pour dynamic stochastic general equilibrium). Ceux-ci décrivent une économie qui est fondamentalement à l'équilibre et qui, quand elle subit un choc, revient à l'équilibre. Ces modèles d'équilibre stable sont peuplés, par ailleurs, d’individus rationnels et superbement informés, qui ne prendraient jamais de décision risquant leur solvabilité future. Ces individus feront donc en sorte que les sauvetages organisés à grands frais par l’État ne soient pas nécessaires. Dans ce univers de conte de fée, les déficits de gouvernement n'affectent pas l'activité économique de façon significative, parce que les individus escomptent immédiatement les impôts futurs que ces déficits engendreront, et réduisent donc leurs dépenses. C’est aussi pourquoi ces modèles nous disent toujours qu'un stimulus fiscal a peu d'effets et qu’il ne sert pas à grand chose.

Ces modèles avaient raison de prédire que quand l'économie est près de l’équilibre, il est peu probable qu’une augmentation de la demande publique ait des effets positifs. Malheureusement, les économies sont aujourd’hui loin de l'équilibre, et ces modèles n'ont rien à dire de ce qu'arrive hors de l'équilibre.

La très forte augmentation de la dette publique dans les pays industrialisés était inévitable. La question désormais est si cette explosion de la dette est soutenable ou pas.

Or il ne fait aucun doute que les niveaux de dette actuels ne sont pas soutenables. Dit autrement, si dans la zone euro et aux États-Unis les déficits budgétaires des États (qui mesurent l'augmentation de la dette publique) sont indéfiniment maintenus aux niveaux actuels et si les taux de croissance nominaux de ces pays restent bas, ces États risquent un défaut de dette souveraine ; en d’autres termes, une faillite.

Est-ce ce qui arrivera ? Je ne le pense pas. Tout d’abord, un rétablissement de l’activité économique peut faire des prodiges pour atténuer l'intensité des crises fiscales. Même si aujourd’hui le caractère durable de la reprise reste très incertain, il est probable que le point bas de l'activité économique ait été atteint il y a six mois et soit désormais derrière nous. Ensuite, les démocraties modernes sont suffisamment mûres pour agir progressivement et éviter des crises fiscales. Cela implique inévitablement de réduire les dépenses et d’augmenter les impôts quand l’économie ira mieux. C’est un processus pénible. Il y aura des problèmes et des tensions quand on réduira les dépenses budgétaires. Mais ces problèmes peuvent être gérés, principalement parce que les démocraties ont des mécanismes pour étaler le coût de corrections fiscales d’une façon plus équitable que dans les sociétés moins démocratiques. Par conséquent, elles sont capables de parvenir à une forme de consensus sur la nécessité de ces corrections, ce qui les rendra soutenables.