Argentine: les trois raisons d’un échec edit

Lorsque Mauricio Macri est arrivé au pouvoir en Argentine en 2015, il a hérité d’une économie fermée au monde et en récession. Son ambitieux programme économique supposait un tournant significatif, soutenu par la communauté internationale et les marchés financiers. Quatre ans plus tard, l’économie argentine entame sa troisième année de récession. Le déficit primaire et l’inflation terminent l’année bien loin des objectifs fixés par le gouvernement. De plus, après un échec inattendu aux récentes primaires (Paso) la majorité des analystes politiques que la défaite de Macri aux élections générales du 27 octobre, face à Alberto Fernandez et à l’ex-présidente Cristina Fernández de Kirchner, est pratiquement certaine. Le résultat électoral des primaires a eu pour conséquence une chute de 48% de l’indice Merval (le principal indice boursier argentin). C’est la deuxième plus forte baisse quotidienne d’un des 94 indices boursiers suivis par Bloomberg depuis 1950.

Quels que soient les indices économiques observés, et malgré la justesse de certaines de ses réformes, les politiques de Macri n’ont pas eu le succès économique espéré, ce qu’il est sur le point de payer dans les urnes. Les économistes mettent en avant trois raisons principales pour expliquer cet échec : la politique du gradualisme adoptée par Macri, qui a voulu éviter de réduire l’inflation et le déficit de façon agressive ; la gravité de la situation de l’économie argentine lorsqu’il est entré à la Casa Rosada ; et un environnement extérieur défavorable.

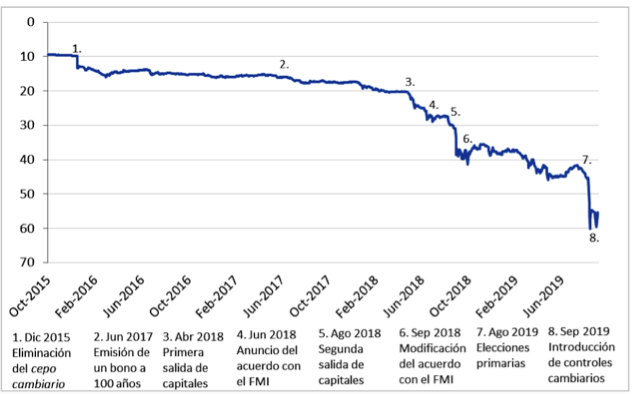

Cours du peso argentin face au dollar pendant le gouvernement Macri (change pesos/US$)

(source Bruegel et Bloomberg)

La première raison qui explique cet échec est la plus citée par les experts : le gradualisme a été la clef de la campagne électorale de Macri et de ses politiques, malgré la forte inflation et un déficit primaire systémique. Il cherchait un ajustement macro-économique progressif, c’est-à-dire une réduction progressive de ces deux variables. Claudio Loser et Kenneth Rogoff (deux ex-poids lourds économiques du FMI) ont critiqué le gradualisme avec sévérité. D’autres économistes ont également exprimé leurs doutes sur les risques de cette approche modérée.

Peu après son élection, Macri est arrivé à un accord avec les créanciers de l’Argentine. Cet accord, avec l’élimination des restrictions de change (« cepo cambiario »), a permis au pays de se tourner de nouveau vers les marchés pour se financer. Le gouvernement a alors émis une importante quantité de dette externe pour soutenir le déficit primaire, au lieu de le réduire. Pendant les années 2016 et 2017, un large flux de capitaux étrangers est entré dans le pays grâce à l’optimisme général des marchés, ce qui a même permis au gouvernement d’émettre un bon à 100 ans (sursouscrit). Cependant, dès le début de 2018, 70% de la dette argentine était libellée en dollars, ce qui montrait sa forte dépendance du financement extérieur. D’autre part le déficit du compte courant avait également augmenté de façon significative.

Le gouvernement a également introduit un plan de réformes pour la banque centrale (BCRA), basé sur des objectifs d’inflation et de réduction du financement monétaire. Malgré ces objectifs ambitieux, comme celui de réduire le déficit primaire à zéro et d’avoir une inflation à un seul chiffre en 2019, les politiques qui ont accompagné ces objectifs n’étaient pas suffisamment strictes. Déjà en 2017, et malgré les bons résultats, le rapport annuel du FMI signalait les tensions qui commençaient à émerger à cause de la persistance de l’inflation et du déficit primaire. En fin de compte, l’efficacité des politiques pour combattre l’inflation de la BCRA était contrée par un manque de crédibilité car la banque centrale continuait de financer le gouvernement directement et indirectement pour un montant équivalent à 1,5% du PIB.

Il est vrai qu’après l’accord avec le FMI de juin 2018, et plus spécialement après la révision de cet accord au mois de septembre de la même année, le gouvernement a adopté des politiques plus restrictives pour combattre aussi bien le déficit que l’inflation, en abandonnant partiellement le gradualisme. Cependant, les dévaluations successives du peso (en avril-mai et août-septembre 2018) ont rendu cette lutte contre l’inflation très difficile : par exemple, et selon les analyses du FMI, la seule dévaluation d’août 2018 a produit une inflation de 6,5% en septembre et de 5,4% en octobre. D’autre part, l’existence d’un grand stock de dette publique extérieure en dollars augmentait les difficultés du gouvernement pour honorer ses obligations envers ses créanciers, étant donné la faiblesse croissante du peso face au dollar. Pendant les deux premières années du gouvernement Macri un dollar valait un peu moins de 20 pesos ; fin 2018, il en valait 40.

La deuxième raison qui explique le manque de succès économique argentin est simplement la faiblesse de l’économie lorsque Macri est arrivé au pouvoir. Beaucoup d’économistes insistent sur cette faiblesse et justifient les décisions du président qui, d’une façon ou d’une autre, s’est retrouvé devant une situation très compliquée. Dans cet environnement une politique d’austérité aurait eu un fort coût humain. Fin 2015 la situation économique de l’Argentine était très mauvaise. Un lourd déficit primaire financé par la BCRA soutenait un environnement micro-économique présentant de très grandes distorsions, inefficace et très peu compétitif. Le contrôle des changes empêchait l’entrée de capitaux étrangers et maintenait un taux de change officiel de 10 pesos pour un dollar, malgré la très forte inflation. Le FMI considère que l’Argentine était au bord d’une crise de sa balance des paiements.

Pour comble, pendant les dernières années du « kirchnérisme », le gouvernement publiait de fausses statistiques pour cacher la faiblesse de l’économie (Hector Torres, alors directeur exécutif du FMI en Argentine, estime que les données publiées par les organismes publics pendant les neuf dernières années du « kirchnérisme » ne reflètent pas la réalité). Comme le décrit très bien Shannon O’Neil, l’économie argentine était minée par un système de réseaux clientélistes financés par un fort déficit difficile à redresser en quatre ans. Sa réduction nécessitait d’une forte volonté politique au niveau de la présidence, mais également du législateur et des pouvoirs régionaux.

La plupart des réformes de Macri exigeaient une réduction des dépenses publiques et donc des coupes dans les budgets sociaux. Le coût pour la population argentine a été énorme : selon l’Université Catholique, 35% des citoyens du pays vit en dessous du seuil de pauvreté actuellement, contre 27% en 2017. De plus la population argentine déteste le FMI qu’elle juge responsable du « corralito » de 2001. Le coût politique qu’a supposé l’implication du FMI en mai 2018 est substantiel, tout comme le rejet populaire envers les politiques d’austérité, même si le FMI a fait en sorte de mentionner dans ses rapports ses nombreuses initiatives pour protéger les secteurs les plus vulnérables de la population.

La troisième raison qui explique l’échec économique de l’Argentine, c’est un environnement international extrêmement difficile à cause de la revalorisation du dollar (augmentation des taux d’intérêt de la Réserve Fédérale) et des différents épisodes de sorties de capitaux des marchés émergents tout au long de 2018, quand ces marchés sont devenus moins attractifs du fait de la hausse des taux d’intérêt américains et peut être d’un moindre goût pour le risque. Pour couronner le tout, 2018 a été une année de sécheresse, provoquant une réduction substantielle des exportations agricoles, qui représentent plus de la moitié des exportations du pays.

En observant la situation ex post, il est indéniable que le manque d’ambition des politiques de Macri a contribué à son échec. Néanmoins, le président se trouvait devant une économie très affaiblie qui ne permettait pas de faire face aux difficultés du contexte international. Ces deux facteurs ont également contribué au dénouement actuel. En tout état de cause, il semble que l’expérience soit sur le point de se terminer. Les Argentins n’ont plus qu’à espérer que Alberto Fernandez adopte une attitude plus raisonnable que sa vice-présidente, mais pour l’instant le manque de concrétisation de son programme et de ses priorités économiques exacerbe la nervosité des marchés.

Cet article a été publié par notre partenaire Agenda Publica. Traduction Isabel Serrano.