Crise bancaire : les marchés comptent sur les États edit

L’agitation des marchés autour de l’Irlande est la conséquence directe des problèmes qui affectent son système bancaire et de la garantie que le gouvernement irlandais a consentie aux banques. Les États européens ont engagé beaucoup d’argent pour sauver leurs banques. Mais surtout, ils fournissent au secteur bancaire une garantie implicite, dont le niveau dépasse probablement les sommes explicitement engagées jusqu’ici. Cela apparaît nettement quand on observe le cours des credit default swaps (CDS) qui mesurent le risque de défaut évalué par les marchés. On remarque en effet un mouvement parallèle entre le cours des CDS des dettes publiques et du secteur financier. Cela suggère que les marchés comptent sur les États pour prendre en charge les pertes éventuellement contractées par les banques.

Dans ces conditions, on peut se poser la question suivante : si la garantie implicite fournie par un État au système financier était évaluée par les marchés, quel serait l’impact sur les chiffres de la dette publique ? En d’autres termes : combien chaque gouvernement devrait-il payer pour s'assurer contre le défaut d’une institution financière, ou même du système financier du pays entier ?

Ce problème prend aujourd’hui une importance centrale dans le débat sur la réforme du Pacte de stabilité en Europe, où certains décideurs considèrent que la dette privée devrait être incluse dans l’évaluation de la solidité financière des pays membres. Cette vue est tout à fait raisonnable si on entend par là que les responsabilités des intermédiaires financiers doivent être prises en compte, puisqu’elles peuvent affecter les comptes public au-delà des garanties explicitement mentionnées. C’est en revanche moins défendable si on prend la notion de dette privée au sens large, en intégrant celle des ménages et entreprises, puisque leur impact sur les finances publiques est beaucoup moins évident.

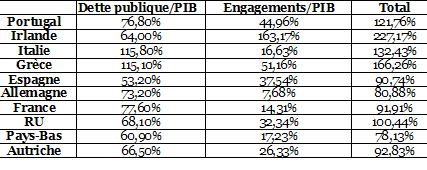

La responsabilité implicite des États dans la garantie de sauvetage représente dans plusieurs pays une part significative du PIB. Elle est en particulier énorme pour l’Irlande, plus basse mais néanmoins importante pour le Royaume-Uni et les autres PIIGS. Les deux facteurs cruciaux qui déterminent ces chiffres sont : 1/ la taille du système bancaire par rapport à l’économie de chaque pays (l’Irlande et le Royaume-Uni ont des secteurs bancaires surdimensionnés) ; 2/ la corrélation entre les probabilités de défaut des différentes banques du pays, qui détermine la probabilité d’une crise du système (c’est en Allemagne que cette corrélation est la plus basse).

Nous avons obtenu les chiffres de la deuxième colonne en multipliant la probabilité d’un choc systémique (affectant l’ensemble du secteur des opérations bancaires d’un pays) par les pertes qui seraient alors réalisées. Le résultat mesure la perte possible contractée par un État du fait de l’assurance implicite qu’il fournit au système bancaire. Et le chiffre obtenu conditionne la prime qu’il devrait payer pour se réassurer sur les marchés. La probabilité d’un événement systémique est calculée en exploitant les informations fournies par les séries sur cinq ans des spreads de CDS pour les principales banques de chaque pays européen. La perte occasionnée par un défaut est fixée à 60% des actifs de la banque, suivant la convention utilisée dans les marchés de CDS.

Les prix estimés des garanties que les États devraient mobiliser pour affronter une crise de leur système bancaire doivent être rapportés aux sommes publiquement engagées dans ce but par les dix États européens considérés ici (à travers le fonds de sauvegarde européen et d’autres mécanismes).

Il apparaît que les montants totaux sont comparables, avec 2245 milliards d’euros si l’on considère les responsabilités implicites, contre 2330 milliards si l’on considère les engagements explicites. En revanche, si l’on observe la différence entre les responsabilités implicites des États et leurs engagements explicites, de fortes variations apparaissent.

Les deux extrêmes sont l’Allemagne, dont les engagements sont plus élevés que sa responsabilité implicite (ce qui est dû au fait que ses banques risquent peu de faire défaut) ; et l’Italie, qui a en partage avec le Portugal un faible niveau d’engagements bien que son système bancaire soit de bien plus grande taille. La surprise est Irlande : c’est le pays qui, après Allemagne, a la plus haute différence positive entre la valeur de ses engagements et celle de ses responsabilités implicites. Enfin, ces chiffres suggèrent que pour un certain nombre de pays, le fardeau que le secteur public a endossé pour sauver ses banques n’est pas soutenable, ce qui rend inévitable un recours aux institutions internationales.

Une version italienne de ce texte est publiée sur le site de notre partenaire LaVoce.