L’état de l’union monétaire edit

La crise de la zone euro continue à occuper le devant de la scène. Sa profondeur, sa durée, les priorités politiques sont encore en discussion. Mais un certain nombre de conclusions se dégagent. Tout d’abord, entre la performance du marché du travail aux États-Unis et dans la zone euro il existe une différence de degré, mais non de genre. Deuxièmement, les conséquences économiques de la crise de la dette souveraine auront disparu pour la plupart en 2018, mais la crise politique ne sera pas terminée pour autant. Troisièmement, forcer la main des États pour les obliger à mettre en place des politiques de rigueur mène au désastre. Il est bien plus sûr de revenir à la discipline de marché, mais sans fragmentation financière. Des euro-obligations limitées et sous conditions sont la meilleure façon de le faire.

Le chômage aux Etats-Unis et dans l’eurozone

Commençons par comparer la dynamique du marché du travail à l’intérieur de la zone euro et aux États-Unis (pour une analyse plus globale de la stabilité macro-financière, voir Lane 2015). Les États-Unis sont une zone monétaire qui fonctionne bien, mais on y observe une hétérogénéité significative dans la dynamique des prix de l’immobilier et du crédit. Cela fait des Etats-Unis un groupe de contrôle pertinent, comme nous l’avons soutenu dans Martin et Philippon (2014).

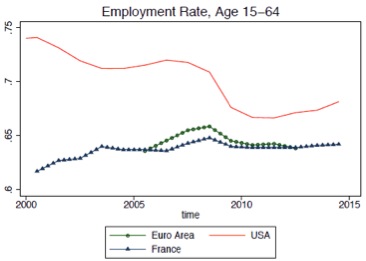

Le taux de chômage est l’indicateur statistique dont on débat le plus, mais si nous voulons réfléchir à l’inefficacité du marché du travail, il est plus pertinent d’examiner le taux d’emploi, c’est-à-dire le nombre de personnes travaillant divisé par la population qui pourrait travailler. La figure 1 montre les taux d’emploi de tous les individus âgés de 15 à 64 ans aux Etats-Unis, dans la zone euro et en France. Les données de la zone euro sont incomplètes, mais la France fournit un repère utile puisqu’elle est toujours proche de la médiane de la zone.

Figure 1. Taux d’emploi des 15-64 ans

Les différences entre l’Europe et les Etats-Unis s’avèrent plus modestes quand l’on considère le taux d’emploi que quand on observe le taux de chômage. La baisse de l’emploi aux Etats-Unis est grave et de longue durée et la reprise est faible, contrairement à ce que suggère le taux de chômage : les demandeurs d’emploi ont pu se décourager. Le déclin de l’emploi américain a commencé avant la récession de 2008 (voir Moffitt (2012)), ce qui suggère des problèmes structurels et non cycliques. En Europe, en revanche, les taux d’emploi ont moins baissé, même si leur niveau moyen était plus bas au départ. Le taux d’emploi de nombreux pays européens semble même manifester une tendance à l’amélioration, souvent à la suite des réformes structurelles, comme la réforme des retraites.

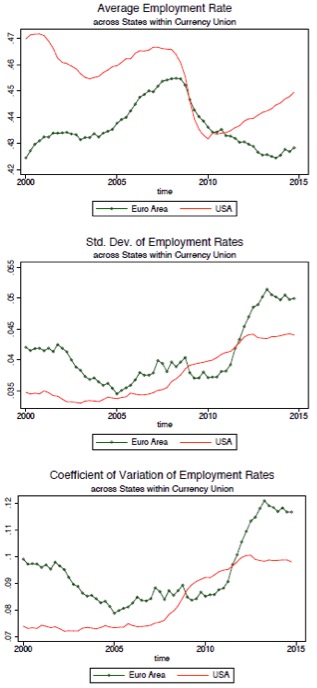

La figure 2 présente les taux d’emploi total, sans faire intervenir l’âge de la population. Le panneau du haut montre le taux d’emploi moyen (non pondéré) au sein des différents Etats américains, d’une part, et des différents pays de la zone euro, d’autre part. Le panneau central montre l’écart-type, et le panneau inférieur le coefficient de variation (l’écart-type divisé par la moyenne). On observe un ralentissement plus persistant et plus dispersé dans la zone euro qu’aux États-Unis, mais ces différences sont plus faibles qu’avec le taux de chômage. En particulier, le coefficient de variation augmente aussi de façon significative aux Etats-Unis. Pour paraphraser Darwin, je conclus que la différence de performance du marché du travail entre les États-Unis et la zone euro, aussi significative soit-elle, est une différence de degré et non de genre.

Figure 2. Taux d’emploi dans la zone euro et aux États-Unis.

Trois crises en une : finance, économie et politique

La crise européenne est en fait la somme des trois crises, qui se déroulent sur des temps différents. Ces différences perturbent les commentateurs et conduisent à des prédictions erronées du type : « maintenant que la phase la plus aiguë de la crise financière est terminée, l’économie va sûrement rebondir », ou : « maintenant que le taux de chômage commence à baisser, le pire est enfin passé ».

La crise financière proprement dite est violente et de courte durée. En regardant les taux des emprunts à 10 ans des Etats de la zone euro, la panique de la dette souveraine commence en 2010 et atteint un maximum en 2012 ; en 2014 elle est terminée.

La crise économique est beaucoup plus lente que la crise financière. Nous l’avons vu dans la figure 2, les taux d’emploi ont à peine commencé à se rétablir. Ce que cela signifie est que le pire, en termes d’emploi, est susceptible de se produire après la fin de la panique financière.

La crise politique est encore plus lente. Guiso et ses collègues (2015) montrent que la confiance vis-à-vis de l’UE a continuellement diminué de 2010 à 2013, et que cette tendance n’a guère de chance de se retourner à court terme. Cela signifie que le pire de la méfiance à l’égard de l’eurozone est susceptible de se produire alors même que la reprise économique est en cours. Ce n’est pas pendant la crise économique proprement dite que la crise politique est la plus aiguë, mais après.

Tableau 1. Persistance de la déprime financière versus persistance de la déprime économique

Une analyse quantitative de la persistance des chocs, dans le tableau ci-dessus, montre que la demi-vie des spreads obligataires entre les différents Etats est d’environ deux ans, 9 trimestres précisément. Si un pays connaît une augmentation de son taux directeur de 100 points de base par rapport à la moyenne de la zone euro, deux ans plus tard on peut s’attendre à un écart d’environ 50 points de base. Pour le taux d’emploi, cependant, la demi-vie est d’environ huit ans, soit 33 trimestres. La déprime économique est beaucoup plus persistante que la déprime financière. Un test formel de la persistance des chocs politiques est difficile à réaliser, mais les données présentées par Guiso et ses collègues indiquent clairement qu’ils feront sentir leurs effets encore plus longtemps que les chocs économiques.

Cette simple analyse suggère que les conséquences économiques de la crise de la dette souveraine persisteront jusque vers 2018, et que les conséquences politiques vont persister plus longtemps.

La débâcle grecque

Le peuple grec a souffert énormément et le pays se retrouve avec le chômage massif et un surendettement littéralement écrasant. Aussi terrible que soit la dépression traversée par la Grèce, la question à poser est : qu’aurions-nous pu éviter avec de meilleures politiques ? La réponse dépend du point de départ que nous prenons.

Pendant le boom économique, la Grèce a mené des politiques téméraires. Si nous revenons à la période d’avant la crise, il apparaît que l’essentiel du drame grec aurait pu être évité avec des politiques sensées. Dans Martin et Philippon (2014) nous quantifions les causes de la crises de la zone euro ; nous concluons que la Grèce a été surtout victime des dépenses publiques inconsidérées pendant les années fastes. En ce sens, et puisque la Grèce est une démocratie, on peut dire qu’elle est la première responsable de ce qui lui arrive.

Mais tous – gouvernements, ménages, investisseurs – nous faisons des erreurs, et c’est pourquoi les responsables politiques ont mis au point des mécanismes (tels que la restructuration de la dette) pour faire face aux conséquences de ces erreurs. Une question plus directement pertinente est alors : à quel point la crise grecque a-t-elle mal été traitée ? En d’autres termes, à partir de 2009/2010, comment aurait-on pu améliorer la situation grecque ?

- Après 2009 : seulement de mauvaises options.

La première chose à reconnaître est que, compte tenu des déséquilibres de l’économie grecque en 2009/2010, une récession majeure était inévitable. Comme l’explique Blanchard (2015), « si la Grèce avait été laissée à elle-même, elle n’aurait tout simplement pas été en mesure d’emprunter. Même si elle avait entièrement défaut sur sa dette, il aurait fallu réduire son déficit budgétaire de 10 points de PIB d’un jour à l’autre. Avec un coût social beaucoup plus élevé que dans le cadre des programmes de la troïka. »

Mais des erreurs politiques ont également empiré la situation. Certains observateurs ont préconisé une restructuration précoce de la dette, couplée à une forte consolidation budgétaire, mais la perception du risque de contagion rendait cette option impossible à mettre en œuvre. En 2012, finalement, la dette de la Grèce a été réduite d’environ 100 milliards d’euros. C’était malheureusement trop tard – une grande partie des dégâts macroéconomiques avait été faits.

Étant donné qu’une restructuration précoce était rendue impossible par la crainte de la contagion (craintes légitimes ou erronées, ce n’est pas la question), j’ai soutenu (voir Philippon 2015) qu’il n’est pas juste de demander à la seule Grèce de payer les conséquences de ce retard. Si l’on accepte cette idée, alors il s’ensuit que l’on devrait envisager une histoire alternative – avec une restructuration de la dette avant 2012 – comme point de repère pour la négociation de la dette grecque.

Lorsque j’ai simulé la trajectoire de l’économie grecque en supposant un « scénario de restructuration précoce de la dette », je trouve que la performance du pays aurait été bien meilleure qu’elle ne l’a été en réalité, aussi bien en termes de PIB ou d’emploi que de dynamique d’endettement. À partir de ces ces calculs, j’ai fait valoir qu’il serait juste d’abaisser la cible d’excédent primaire de la Grèce d’au moins 1,5 point.

- La tragédie de 2015

On a abusé du terme de tragédie pour décrire le désastre économique de la Grèce. Je ne l’ai pas utilisé pour décrire ce qui s’est passé entre 2009 et 2013. Des erreurs ont été commises, mais il est loin d’être évident qu’il y ait eu de meilleures solutions disponibles alors.

Ce qui est arrivé en 2015, en revanche, a une saveur tragique. Le peuple grec a été amené à croire qu’il ne pourrait obtenir un meilleur accord qu’en élisant un gouvernement différent. Au lieu de cela, il a obtenu un accord pire, à tous égards.

Les six premiers mois du nouveau gouvernement grec, après les élections de janvier 2015, ont été un désastre complet. En 2014, le PIB réel de la Grèce avait augmenté pour la première fois depuis 2007, de 0,8 %. La Grèce avait réussi à émettre des obligations à des taux de 3,5 %. Le chômage commençait à baisser et on attendait une croissance de 2,5 % en 2015. Or, grâce à une politique erratique et irresponsable, les prévisions de croissance ont été revues à 0,5% et le chômage sera considérablement plus élevé qu’attendu.

La tragédie, ici, c’est l’affrontement entre les dynamiques économiques et politiques décrites plus haut.

Un Grexit aurait pu faire sens en 2008, mais pas en 2015. De 2005 à 2009, la Grèce a accumulé un déficit de son compte courant de 57,6% du PIB ! Combler ce gouffre exigeait une augmentation des exportations et une baisse des importations, qui est difficile et pénible à réaliser sans dévaluation. On pourrait donc soutenir raisonnablement qu’une sortie de l’euro, suivie d’une dévaluation massive et d’un défaut sur la dette, faisait sens à ce moment-là. Mais en 2015, l’ajustement a été fait, et douloureusement ; et ce qui est passé est passé. Une politique raisonnable aurait été de mettre l’accent sur l’amélioration future de l’économie.

Les élections de 2015 et les négociations qui ont suivi, cependant, n’avaient rien à voir avec l’économie. C’était des deux côtés un pur théâtre politique. M. Tsipras a remporté les élections et réussi à détruire ses adversaires politiques, à l’intérieur et à l’extérieur de Syriza, devenant le seul homme politique encore debout et assuré de rester à la tête du pays au moins quelques années. Son mandat de Premier ministre a jusqu’à présent été un échec. De l’autre côté, il y avait en Allemagne un désir évident de punir le nouveau gouvernement grec et de donner une leçon aux autres mouvements populistes en Europe. Il existe de bonnes raisons pour lutter contre le populisme et la démagogie en Europe, mais l’idée qu’on peut le faire en imposant des conditions humiliantes dans un programme de la troïka est profondément dangereuse.

Conclusions et perspectives

Que retenir des sections précédentes ? Tout d’abord, les problèmes structurels de la zone euro sont plus graves que ceux des Etats-Unis, mais les différences ne sont pas aussi grandes qu’on l’affirme généralement. En revanche, le risque politique et la méfiance (au sens large) persisteront pendant une longue période. Ce n’est pas la décrue du chômage qui suffira à les résorber. Par conséquent, il faut s’attendre à plusieurs années d’instabilité politique. Que faire, dans ces conditions ?

- Rester calme et continuer à bâtir l’union bancaire

Tout d’abord, les décideurs doivent garder la tête froide. Cela peut paraître évident, mais les discussions hystériques entourant la crise grecque montrent que les idées stupides et les mauvais conseils ne manquent pas. Je trouve en particulier très agaçant les arguments de type « La zone euro n’est pas une zone monétaire optimale », qui répètent un lieu commun sans apporter la moindre lumière.

La question intéressante est : que faut-il faire pour avoir une zone monétaire stable ? À mon avis, l’approche traditionnelle a manqué l’essentiel, qui est l’union bancaire. Oubliez la mobilité de la main-d’œuvre, une langue commune ou même un budget fédéral. L’union bancaire est la seule partie de l’architecture financière qui aurait dû avoir été construite avant la crise. Nicolas Véron se demandait en 2007 si l’Europe était prête pour une crise bancaire. Combien ont vu ce point critique ? Heureusement, l’union bancaire est en cours et devrait être complétée par une union des marché des capitaux (Véron et Wolf 2015).

- Réformer la zone euro

La crise grecque a exposé au grand jour les profonds dysfonctionnements de la zone euro. Elle doit devenir plus responsable, plus transparente et plus efficace.

Une solution possible consiste à fusionner le poste du commissaire ECFIN avec celui de président de la zone euro. Dans le même temps, l’application de la discipline budgétaire devrait être confiée à une division indépendante au sein de la direction ECFIN. Il faut également au sein du Parlement européen une chambre de la zone euro, où les problèmes de l’eurozone seront examinés et où le président de la zone euro sera confirmé et entendu sur une base régulière.

- Plus de marchés, moins de politique

Les externalités qui existent dans une union monétaire imposent une stricte discipline budgétaire entre les États membres. La question difficile est de savoir comment imposer cette discipline efficacement. Agnès Bénassy-Quéré (2015) explique clairement comment la logique du traité de Maastricht s’est révélé défectueuse, et la débâcle grecque montre que nous ne devrions pas compter sur les ministres des Finances pour s’imposer mutuellement cette discipline. La dynamique politique est tout simplement trop destructrice.

Imposer des règles mécaniques d’équilibre budgétaire, comme aux Etats-Unis, n’est pas une option car nous n’avons pas un budget fédéral ou un pool commun de dette souveraine sûre. Les pays doivent conserver un certain pouvoir discrétionnaire en matière budgétaire, tout simplement parce que nulle part ailleurs dans le système il n’y a de marge.

Au lieu d’imposer des règles mécaniques d’équilibre budgétaire, il faut revenir à la discipline de marché. Cela aurait bien mieux valu pour tout le monde si les marchés avaient dit au gouvernement grec que ses plans économiques n’avait aucun sens, au lieu des autres ministres des Finances.

Les marchés ne sont ni stables ni particulièrement intelligents, et ils imposent leur discipline trop tard et trop brusquement. Ils ont cependant un grand avantage sur les politiques : ils punissent, mais ils n’humilient pas.

Les traders votent avec leurs pieds, ils ne veulent pas donner de leçons, ils ne cherchent pas à se venger. On peut se plaindre que les marchés n’ont pas de mémoire, mais dans ce cas, je dirais qu’il s’agit d’un avantage important.

Le défi fondamental est alors de relancer la discipline de marché sans créer le risque d’arrêts trop brusques (Merler et Pisani-Ferry 2012). C’est pourquoi il faut rouvrir le débat sur les euro-obligations.

Les euro-obligations ont été largement discutées en 2010 et 2011, mais elles n’ont pas été mises en œuvre, probablement parce que ce n’était pas un bon outil de gestion des crises. C’est l’ESM et l’OMT qui ont rempli cette mission. Mais les débats animés qui ont eu lieu à l’époque étaient néanmoins intéressants. Voici un résumé rapide du consensus qui s’était dégagé.

Tout d’abord, une union monétaire a besoin de partager des actifs sûrs. Ces actifs ne sauraient être les obligations émises par un membre particulier, car cela pourrait déclencher des épisodes d’arrêts brusques et des courses paniques vers les actifs les plus sûrs. Le prix d’un actif sûr devrait augmenter par gros temps, fournissant ainsi à ses émetteurs un financement à bas prix au moment précis où il est le plus nécessaire.

Ensuite, partager des actifs sûrs serait très utile pour la régulation bancaire et pour la conduite de la politique monétaire. L’aspect bancaire est particulièrement important, à mon avis. La supervision bancaire ne peut pas continuer à traiter la totalité de la dette souveraine comme étant sans risque. En revanche, il serait insensé pour la zone euro d’abandonner tout simplement ses actifs sûrs. La solution est de traiter chaque dette souveraine comme risquée et d’introduire en même temps de nouveaux actifs sûrs.

Enfin, éviter l’aléa moral est une priorité, mais il faut reconnaître qu’il est déjà présent dans le système actuel et nous devrions rechercher une amélioration, pas une solution parfaite. Je dirais aussi que la fourniture d’une assurance (sous la forme de quotas d’euro-obligations, par exemple) est susceptible de réduire l’aléa moral en rendant plus crédible l’option de non-renflouement (non bail-out). Il y aura toujours une option de saut en parachute, il serait insensé de prétendre le contraire. Mais nous pouvons réduire au minimum l’ensemble des circonstances où déroulent les opérations de renflouement.

Pour moi, la proposition de dettes bleue/dette rouge de Jacques Delpla et Jakob von Weizsäcker (2010) est la solution la plus élégante. Si l’Europe avait mis en place une union bancaire articulée à la proposition de Delpla et von Weizsacker, il n’y aurait tout simplement pas eu de crise. Après la crise, cependant, la dette accumulée rend la transition beaucoup plus difficile. Une proposition moins ambitieuse consiste à introduire des eurobills (Hellwig et Philippon (2011)). L’idée est de mutualiser la partie basse de la courbe de rendement – pour éviter la fragmentation des marchés monétaires – mais pas la partie haute – afin de maintenir la discipline de marché. Cette logique a été appliquée à l’OMT, et cela a fonctionné exactement comme prévu. Je proposerais donc l’introduction d’eurobills ainsi que le renforcement progressif de la clause de non-renflouement en ajustant les exigences prudentielles sur la dette souveraine. À long terme, nous évoluerions vers un marché obligataire dette bleue/dette rouge où les marchés contribuerait à faire respecter la discipline budgétaire.

Une version anglaise de cet article est publiée sur le site de notre partenaire VoxEU.

Références

Bénassy-Quéré, A (2015), “Maastricht flaws and remedies”, Note du CAE, à paraître.

Blanchard, O (2015), “Greece: Past critiques and the path forward”, IMF direct blog.

Bofinger, P, L Feld, W Franz, C Schmidt, and B Weder di Mauro (2010), “European redemption pact”, VoxEU.org, 9 November.

Brunnermeier, M, L Garicano, P Lane, M Pagano, R Reis, T Santos, M Pagano, D Thesmar, S Van Nieuwerburgh, and D Vayanos (2011), “ESBies:A realistic reform of Europe’s financial architecture”, VoxEU.org, 25 October.

Corsetti, G, L Feld, P Lane, L Reichlin, H Rey, D Vayanos, and B W di Mauro (2015), A new start for the Eurozone: Dealing with debt, Monitoring the Eurozone 1, CEPR.

Delpla, J and J von Weizsäcker (2010), “The blue bond proposal,” Bruegel policy brief, May.

Guiso, L, P Sapienza, and L Zingales (2015, April), “Monnet’s error?” EIEF Working Paper.

Hellwig, C and T Philippon (2011), “Eurobills, not Eurobonds”, VoxEU.org, 2 December.

Lane, P (2015), “Macro-financial stability under EMU”, CEPR Discussion Paper 10776.

Martin, P and T Philippon (2014), “Inspecting the mechanism: Leverage and the great recession in the Eurozone”, Working Paper NYU.

Merler, S and J Pisani-Ferry (2012), “Sudden stops in the Eurozone”, Bruegel Policy Contribution.

Moffitt, R A (2012), “The reversal of the employment-population ratio in the 2000s: Facts and explanations”, Brookings Papers on Economic Activity 1, 201–264.

Philippon, T. (2015), “Fair debt relief for Greece: New calculations,” VoxEU.org, 10 February.

Véron, N (2007), “Is Europe ready for a major banking crisis?” Policy brief, Bruegel, August.

Véron, N and G Wolf (2015), “Capital markets union: a vision for the long term”, Bruegel Policy Contribution, April.

Yagan, D (2014), “Moving to opportunity? Migratory insurance over the great recession”, manuscript January.