Déficits : jusqu’où peut-on aller ? edit

Depuis la mise en place de l’euro, les déficits publics n’ont cessé de baisser en Europe. Si ce n’est dû à la vigilance des marchés, c’est peut-être grâce à la surveillance européenne dans le cadre du pacte de stabilité. Après un pic de 6% du PIB en 1993, le déficit moyen de la zone euro est passé sous les 3% au moment de la mise en place de l’euro et pourrait bien afficher en 2007 un niveau de 0,8% du PIB seulement. Parallèlement, les ratios dette sur PIB n’ont pas diminué de façon aussi spectaculaire puisque d’après Eurostat, la dette moyenne de la zone euro, qui s’élevait à 70,9% du PIB en 2000, serait quasiment stable à 70,1% en 2006.

Il est vrai que la baisse des ratios de déficit (en % de PIB) ne se traduit pas systématiquement en baisse du ratio de la dette sur le PIB. En effet, le ratio dette sur PIB ne diminue que si le déficit est inférieur à la marge de manœuvre apportée par la croissance et l’inflation. Le mécanisme est simple. Sous l’effet de la croissance et l’inflation, le PIB nominal augmente, de telle sorte que le ratio du déficit rapporté au PIB diminue naturellement à déficit inchangé. On peut donc avoir un déficit en euros un peu plus important tout en maintenant un ratio déficit sur PIB à peu près constant, grâce à la croissance et l’inflation.

Pour rendre cela plus concret, prenons un exemple simple. Partons d'un pays dont la dette serait de l'ordre de 1200 milliards d'euros en 2006, ce qui représenterait environ 60% d'un PIB de 1800 milliards. Supposons que le taux de croissance de ce pays soit de 2% en volume en 2007, alors que l'inflation serait de 1,5% : dans ce cas, l'année suivante, le PIB de ce pays augmenterait de 1,5 plus 2, c'est-à-dire 3,5%, pour atteindre 1863 milliards d'euros. Pour que la dette reste stable à 60% du PIB, il faut donc qu'elle représente 60% de 1863 milliards d'euros, soit 1117 milliards. En d'autres termes, hors recettes ou dépenses exceptionnelles du type privatisations, cela suppose que la dette augmente de moins de 38 milliards d'euros. Cela représente un déficit de 2% du PIB.

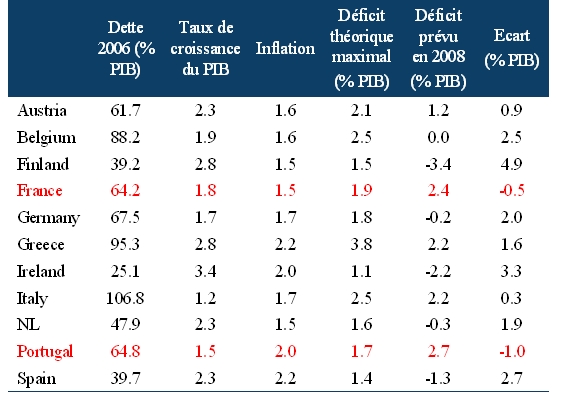

Pour chaque pays de la zone euro, on peut ainsi calculer le déficit maximal qui sera compatible avec une stabilisation de la dette en 2008, en partant d’hypothèses consensuelles sur la croissance et l’inflation pour les années 2007 et 2008. Les résultats sont résumés dans le tableau ci-dessous : en comparant les prévisions de ratio de déficit sur PIB au ratio théorique de déficit sur PIB qui permettrait de stabiliser la dette en pourcentage de PIB, on peut ainsi identifier les pays dont la dette serait stable, diminuerait ou au contraire continuerait de croître en 2008 (hors circonstances exceptionnelles, types privatisations, ventes d’actifs, etc.).

Note: dans l’avant-dernière colonne, le signe - signale un excédent budgétaire. Dans la dernière colonne, les nombres négatifs sont en rouge, pour souligner le « déficit » de stabilisation.

D’après ce tableau, tous les pays de la zone euro verraient ainsi leur ratio dette publique sur PIB diminuer en 2008, grâce au contrôle de leur déficit, sauf la France et le Portugal. Ces deux pays verraient leur ratio dette sur PIB continuer d’augmenter.On pourra aisément argumenter que les résultats favorables pour l’ensemble des pays sont dûs à la bonne conjoncture de ces dernières années : le PIB de la zone euro a crû de 2,9% en 2006 et pourrait encore augmenter de 2,7% en 2007. Effectuons donc un « stress test » : que se passerait-il si le ralentissement mondial s’avérait plus sévère qu’anticipé ? Tous ces pays apparaîtraient-ils aussi vertueux ? Une estimation courante et rapide est qu’un point de croissance en moins entraîne mécaniquement un demi-point de PIB de déficit (en pour cent de PIB) en plus, sous l’effet de la hausse des dépenses liées au chômage et d’une baisse des revenus publics liée à des recettes fiscales amoindries. Dans ce cas, le déficit public de l’Autriche passerait, par exemple de 1,2% du PIB à 1,7% du PIB, celui de la Belgique à 0,5% du PIB, etc.

Pour la majorité des pays de la zone euro, la conclusion précédente reste inchangée : seule l’Italie rejoindrait le club des pays peu vertueux. Au total, il semblerait bien que certains pays aient fait des ajustements de leurs finances publiques suffisants pour traverser une période conjoncturelle un peu difficile sans détériorer leurs finances publiques, alors que d’autres sont et se retrouveraient dans une position plus difficile en cas de ralentissement de la croissance. Ces conclusions ne signifient pas que tous les ajustements nécessaires pour faire face aux besoins de finances publiques, notamment lié au vieillissement des populations, ont déjà été accomplis dans la majorité des pays de la zone euro. Cela suggère néanmoins, que pour certains, des réformes minimales n’ont pas encore été réalisées.