Choix technologiques: décider avant le point de non-retour edit

En février 2026, Stellantis a annoncé une dépréciation de 22 milliards d’euros — dont 14,7 milliards directement liés à l’abandon de programmes électriques et à l’effacement de plateformes BEV — accompagnée de la suspension du dividende et de la cession, à un prix symbolique, de sa participation dans une gigafactory au Canada issue de sa coentreprise avec LG Energy Solution. Quelques années plus tôt, cette même trajectoire était présentée comme nécessaire, et même inévitable, face à la concurrence chinoise et aux pressions réglementaires européennes.

Comment en est-on arrivé à ce point de rupture ? Les réponses les plus immédiates — erreur stratégique, mauvaise lecture du marché, excès d’optimisme technologique — sont en partie justes. Mais elles manquent l’essentiel.

Le cas Stellantis met en lumière, de manière presque paradigmatique, un problème d’une grande importance à une époque d’accélération technologique et d’intensification de la concurrence mondiale. Ce problème, c’est ce qui se produit lorsqu’une décision stratégique est prise sans considération pour la marge de manœuvre encore disponible. La question décisive n’est pas seulement comment innover, ni même combien investir, mais quand décider — et avec quelle conscience de la marge de manœuvre encore ouverte en cas d’erreur.

L’innovation comme réaction

Le problème européen de l’innovation ne tient pas uniquement à la qualité de la recherche ni aux capacités industrielles. Il réside de plus en plus dans la temporalité des décisions technologiques : le moment où l’on choisit d’engager des ressources, des infrastructures et des trajectoires avant même d’avoir correctement estimé ce qui reste réversible.

Lorsqu’une organisation est sous pression, la réponse est souvent réflexe : accélérer, multiplier les projets, invoquer soudainement « plus d’innovation ». Ce qui est alors systématiquement sous-estimé, c’est la dimension temporelle. Comme si la solution pouvait émerger de l’innovation en elle-même, indépendamment du moment où l’on décide d’y recourir.

Une organisation sous pression évolue dans ce que l’on appelle un « océan rouge » de la compétition[1] (un environnement saturé de concurrents, par opposition à l’« océan bleu » où une entreprise développe un marché où elle est d’abord seule à opérer). Bien que la théorie suggère de se déplacer vers des espaces moins concurrentiels, la pression peut conduire le management à persister précisément dans cette trajectoire.

La théorie économique a, pendant longtemps, sous-estimé ce seuil : au-delà d’un certain niveau d’intensité, la concurrence tend à produire principalement de l’innovation incrémentale — des variations marginales de produits ou de services existants, générant peu de valeur pour l’utilisateur final et contribuant, en retour, à rendre l’océan encore plus rouge[2]. Dans ces conditions, la direction générale opte souvent pour le choix de « faire plus d’innovation », sans s’interroger sur la nature de cette innovation. Le problème est que la décision est prise sous pression, comme une réponse immédiate, et non comme un choix structuré dans le temps.

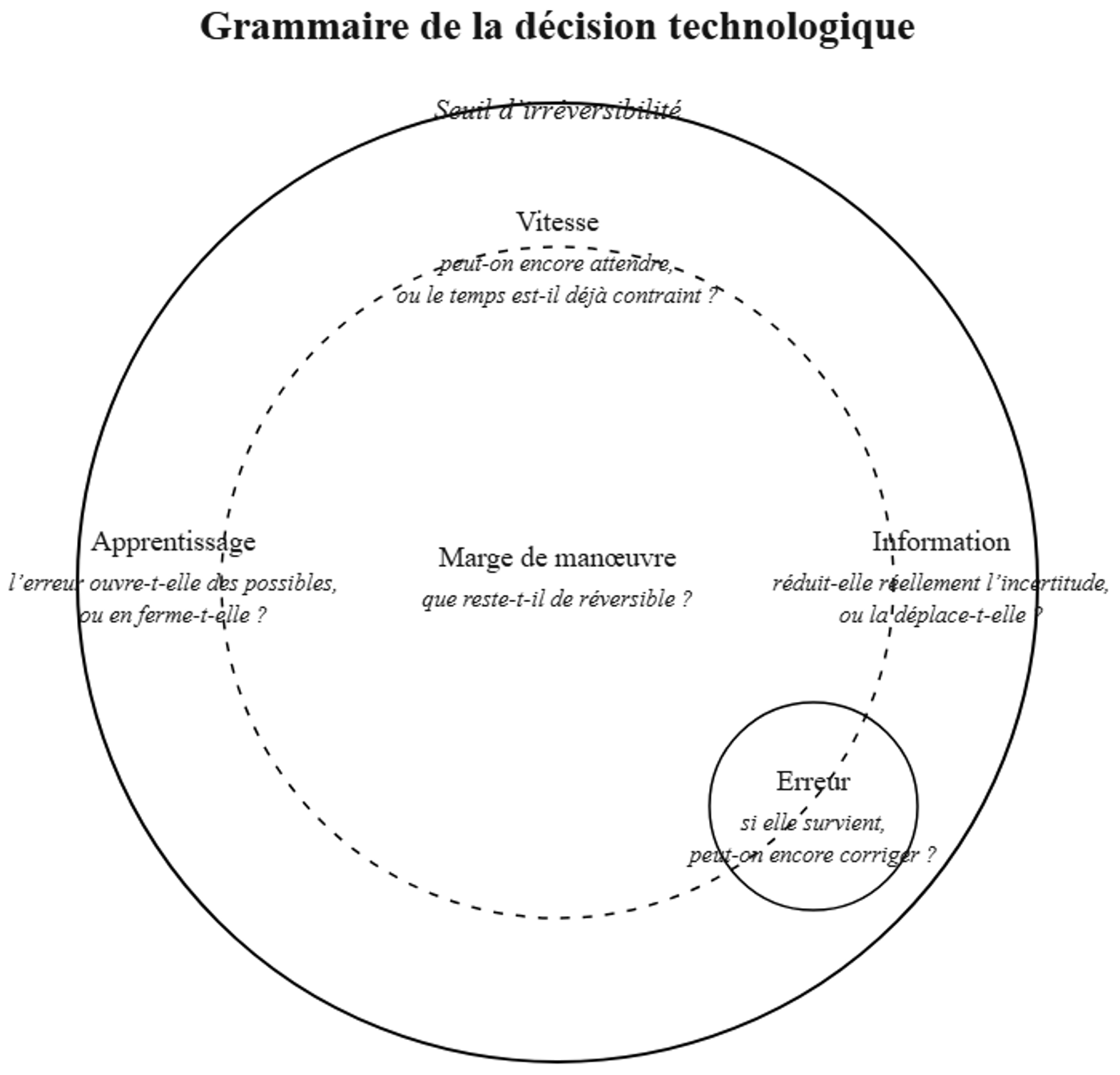

Pour comprendre la mécanique de ces décisions trop tardives et au caractère trop peu stratégique, on peut mobiliser deux notions éclairantes, qui s’articulent l’une à l’autre : la marge de manœuvre décisionnelle et le seuil d’irréversibilité.

La marge de manœuvre décisionnelle désigne l’intervalle — à la fois temporel et opérationnel — au sein duquel une décision stratégique peut encore être corrigée sans engendrer de coûts structurels irréversibles.

Toute décision s’accompagne en effet d’une telle marge de manœuvre : un espace de temps et d’action situé en deçà d’un seuil d’irréversibilité, au-delà duquel l’erreur ne peut plus être corrigée sans coûts structurels. Cet espace varie selon le contexte — industriel, de marché, social ou politique — ainsi que selon la nature de la décision. Il n’est ni infini, ni illimité dans le temps. Sa mauvaise estimation est probablement à l’origine de nombreux désastres industriels, où l’on a agi comme si la réversibilité était acquise.

La blockchain offre ici un premier exemple éclairant. Au milieu des années 2010, sous l’effet de l’attention médiatique et des promesses de rupture associées à cette technologie, de nombreuses directions générales ont exigé une mise en œuvre rapide de solutions fondées sur la blockchain, sans évaluation préalable de la valeur réellement créée pour les utilisateurs. Il ne s’agissait ni d’une erreur technologique, ni d’un défaut d’information, mais d’une erreur de séquence décisionnelle. La décision de lancer les projets a précédé l’évaluation de la valeur potentielle. Lorsque la pression du consensus — technologique, médiatique, concurrentiel — comprime les temps d’apprentissage jusqu’à les faire coïncider avec ceux de la mise en œuvre, c’est à ce moment précis que la marge de manœuvre disparaît.

Puisque les décisions sont toujours prises dans des conditions d’information imparfaite, et la vitesse peut compter autant — voire davantage — que la complétude de l’information, l’estimation correcte de cette marge devient un élément central du processus décisionnel. Mais un autre aspect, étroitement lié, doit être pris en compte : la courbe d’apprentissage. À l’intérieur de la marge de manœuvre disponible, l’erreur n’est pas seulement un risque à minimiser : correctement gérée, elle permet aussi l’acquisition de compétences, l’ajustement des hypothèses initiales et l’ouverture à des formes de « sérendipité » — cet inattendu fécond susceptible de faire émerger de nouvelles trajectoires. C’est ce que le langage du capital-risque désigne sous le terme de « pivot » : non pas un aveu d’échec, mais une forme élaborée d’apprentissage stratégique. Ce mécanisme s’inscrit dans une tradition ancienne de travaux sur l’apprentissage organisationnel, depuis James G. March : les organisations apprennent par essais et erreurs, mais cet apprentissage n’est effectif que dans la mesure où elles disposent d’une marge de manœuvre suffisante pour transformer l’erreur en connaissance exploitable.

Olivier Hamant a observé, à propos des systèmes biologiques, que la robustesse d’un organisme ne repose pas sur sa capacité à optimiser en toute circonstance, mais sur le maintien d’une certaine variabilité interne : autrement dit, sur la préservation de l’espace nécessaire pour répondre de manière différenciée[3]. Cette intuition vaut pour les organisations industrielles : une entreprise qui comprime trop tôt sa marge de manœuvre, y compris au nom de l’efficacité, en paie le coût plus tard, et à un prix qui n’avait pas été intégré dans le calcul initial.

Pour une grammaire de la décision: situer le seuil d’irréversibilité

Opérationnellement, une décision stratégique ne se réduit pas à un arbitrage linéaire entre variables. Elle s’inscrit dans un espace contraint, structuré par quatre tensions fondamentales – vitesse, information, erreur et apprentissage — dont l’équilibre détermine la marge de manœuvre encore disponible.

Ce schéma ne décrit pas une séquence, mais une configuration. Il ne s’agit pas de parcourir des étapes, mais d’identifier la position de la décision dans un espace où la réversibilité se réduit progressivement, jusqu’à atteindre un seuil au-delà duquel toute correction devient structurellement coûteuse.

Une analyse fondée sur ces quatre dimensions fournit ainsi un cadre opératoire préalable à toute décision clé dans un contexte industriel. Sa valeur n’est pas algorithmique, car elle ne remplace pas le jugement, mais structurelle : elle rend explicite ce qui, autrement, demeure implicite. Surtout, elle contraint le décideur à estimer la marge de manœuvre avant de s’engager, et non après avoir déjà franchi le seuil d’irréversibilité.

Même des organisations performantes, dotées de fonctions de prospective et de veille technologique, peuvent commettre des erreurs de décision tout en disposant, en théorie, de l’ensemble des informations pertinentes. Ce qui distingue les situations de bonne gestion de celles de mauvaise gestion ne tient pas tant à l’absence de données qu’à la manière dont ces tensions sont interrogées, ou ignorées, en amont de la mise en œuvre.

Illustrons ce point en examinant de plus près deux exemples de décisions caractérisées par des erreurs de temporalité.

L’Energiewende et Stellantis: erreurs de temporalité

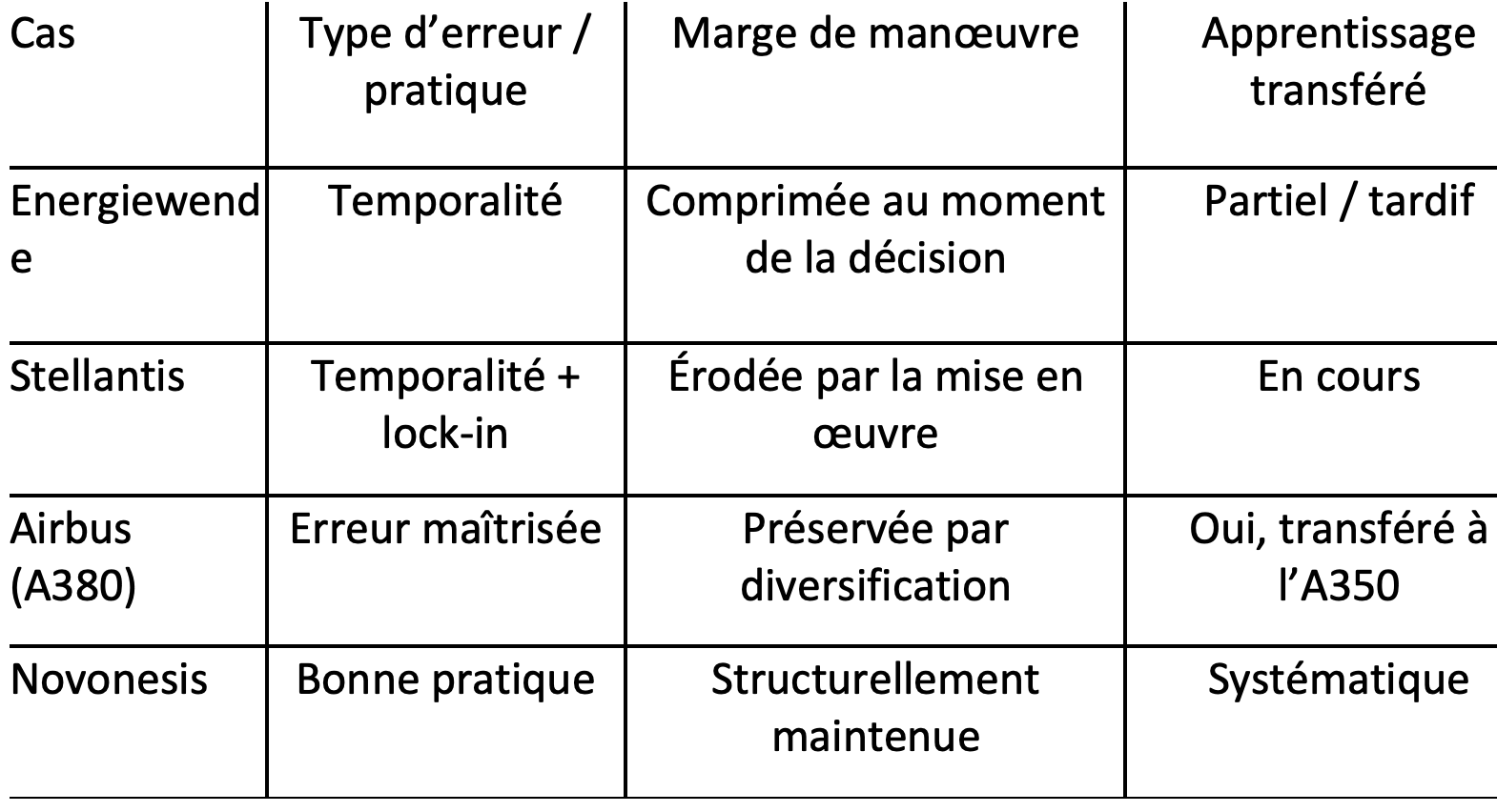

L’Energiewende. L’Energiewende allemande constitue un exemple structurellement éclairant d’une séquence décisionnelle inadaptée à la nature des infrastructures en jeu. Rappelons qu’à la suite des crises pétrolières des années 1970, l’Allemagne a massivement investi dans le nucléaire civil, mobilisant des capitaux considérables, des compétences rares et des filières industrielles inscrites dans le temps long. De telles décisions engagent des trajectoires techniques et organisationnelles sur plusieurs décennies.

Le point de rupture intervient en mai 2011, lorsque le gouvernement Merkel — par un vote parlementaire de 513 voix contre 79, quelques semaines après Fukushima — accélère la sortie du nucléaire sur un parc pleinement opérationnel. La décision ne porte pas sur des infrastructures en projet ou en construction, où la marge de manœuvre aurait été encore significative. Elle intervient au contraire à un moment où les investissements ont déjà été largement engagés, les compétences consolidées et les filières pleinement actives.

Il convient de préciser que le problème ne réside pas dans la légitimité du choix — la sortie du nucléaire relève d’une décision politique et axiologique — mais dans sa temporalité au regard de l’état réel du système.

Le nucléaire ainsi abandonné a été remplacé principalement par du charbon et des importations d’énergie fossile, avec un coût social estimé à environ 12 milliards de dollars par an, largement imputable à l’augmentation de la mortalité liée à la pollution de combustion[4]. La perte de compétences industrielles dans le secteur nucléaire — équipes dissoutes, filières démantelées, savoir-faire dispersé — constitue la dimension cognitive de cette irréversibilité. Une fois ce seuil franchi, la reconstruction d’une capacité nucléaire exige des délais et des investissements sans commune mesure avec les économies initiales.

On a agi comme si la réversibilité était garantie. Le coût, lui, a été payé dans le temps — sous la forme de factures énergétiques plus élevées, d’émissions accrues et d’une dépendance énergétique structurelle.

Stellantis et la vitesse de mise en œuvre. La trajectoire de Stellantis vers une électrification totale constitue sans doute l’un des exemples les plus récents, les mieux documentés — et les plus coûteux — de réduction accélérée de la marge de manœuvre. En quelques années, le déploiement de plateformes dédiées, de gigafactories et la réorganisation des chaînes de valeur ont engagé des investissements d’une ampleur telle qu’ils ont rapidement rapproché l’entreprise du seuil d’irréversibilité.

La pression réglementaire européenne, la concurrence des nouveaux entrants chinois et la dimension réputationnelle ont contribué à comprimer les temps d’apprentissage. La décision de s’engager massivement a ainsi été prise, en partie, avant que la courbe d’apprentissage ne soit pleinement déployée dans des domaines cruciaux — infrastructures, coûts des batteries, comportement réel de la demande.

Le président directeur général lui-même a reconnu que Stellantis avait « surestimé le rythme de la transition énergétique »[5]. Il convient toutefois de préciser qu’il ne s’agit pas d’une erreur propre à Stellantis : la pression réglementaire et la concurrence chinoise constituent des asymétries structurelles communes à l’ensemble du secteur automobile européen.

Ce cas doit être lu comme emblématique d’une catégorie de décideurs, et non comme celui d’un acteur isolé. Dans un contexte marqué par des coûts fixes élevés et des économies d’échelle croissantes, le mécanisme décrit par la théorie du verrouillage technologique (lock-in), formalisée par William B. Arthur dès 1989, s’est pleinement manifesté : les investissements initiaux massifs ont rendu toute correction de trajectoire de plus en plus coûteuse[6].

Autrement dit, lorsque la marge de manœuvre se réduit trop rapidement, l’erreur éventuelle n’est plus corrigeable à un coût acceptable.

Gérer l’irréversibilité sans la subir

Deux autres exemples illustrent, à l’inverse, comment des entreprises peuvent bien gérer leur marge de manœuvre.

Airbus et la progression modulaire. La trajectoire d’Airbus, depuis sa création en 1969, montre comment une industrie peut opérer dans des conditions d’irréversibilité extrême sans se retrouver piégée dans un verrouillage technologique.

Le lancement d’un programme aéronautique implique des investissements colossaux, des horizons technologiques de vingt à trente ans et une coordination industrielle transnationale d’une rare complexité : le risque de franchir le seuil d’irréversibilité est structurellement élevé dès le premier jour. Pourtant, la séquence décisionnelle adoptée par Airbus ne repose pas sur un « saut » unique, mais sur une progression modulaire — de l’A300 à l’A320, puis aux A330/340 et à l’A350 — dans laquelle chaque plateforme réutilise et reconfigure les compétences accumulées dans les programmes précédents.

Il convient de préciser que cette architecture n’est pas seulement le résultat d’une stratégie délibérée : elle tient aussi à la nature même de l’entreprise, à la fois consortium et entité semi-publique, qui permet une continuité d’investissement difficilement reproductible dans un cadre purement concurrentiel.

Le cas de l’A380 est, à cet égard, particulièrement instructif. Environ 25 milliards d’euros investis, un programme jamais rentable, une production arrêtée en 2021 après seulement 251 livraisons, contre des prévisions initiales supérieures à 1 200 unités : une erreur stratégique majeure, fondée sur une anticipation erronée du marché — en l’occurrence, la croissance du trafic hub-to-hub — trop rigide au regard de l’évolution effective de la demande.

Et pourtant, cet échec n’a pas compromis la structure d’ensemble de l’entreprise. Les raisons sont multiples : l’échec de l’A380 s’est inscrit dans une marge de manœuvre suffisamment large, préservée par la diversification des programmes ; la famille A320neo a continué de se développer en parallèle ; l’A350 était déjà en cours de développement. Surtout, les compétences acquises ont été, à chaque étape, explicitement réintégrées dans les plateformes suivantes[7], ce qui illustre le rôle central de l’apprentissage issu de l’erreur. Il s’agit ici d’un mécanisme de pivot à l’échelle industrielle : l’erreur sur un segment n’interrompt pas la courbe d’apprentissage : elle l’alimente, en rendant la connaissance produite transférable à l’ensemble du système.

Airbus montre ainsi que l’enjeu n’est pas d’éviter l’irréversibilité, mais d’organiser la séquence des décisions de manière à préserver des options d’apprentissage et de reconfiguration.

Novonesis et les plateformes technologiques modulaires. Un autre exemple de gestion maîtrisée de la marge de manœuvre est fourni par Novonesis, leader mondial des enzymes industrielles et des biosolutions, issu de la fusion finalisée en janvier 2024 entre Novozymes et Chr. Hansen. Au cours des deux dernières décennies, l’entreprise a structuré sa trajectoire d’innovation autour de plateformes technologiques modulaires, évitant les engagements irréversibles sur des applications finales uniques et privilégiant le développement progressif de compétences cœur — ingénierie enzymatique, fermentation, mise à l’échelle biologique — réutilisables dans des marchés variés : alimentation, bioénergie, agriculture, détergence.

Le cas Novonesis illustre de manière particulièrement claire le principe de préservation d’une marge de manœuvre adéquate : chaque application commerciale constitue une extension d’une plateforme scientifique déjà consolidée, de sorte qu’une erreur éventuelle sur un segment de marché n’affecte pas l’ensemble du système. Ici, la marge de manœuvre n’est pas uniquement temporelle, mais également cognitive et technologique. La courbe d’apprentissage est alimentée par des itérations successives sur des applications différentes, réduisant progressivement l’incertitude sans compromettre la réversibilité.

Il s’agit d’un modèle que la littérature associe aux dynamic capabilities : la capacité à reconfigurer des compétences existantes en réponse à des évolutions de contexte, sans avoir à reconstruire intégralement le système à chaque changement de marché[8].

Une cartographie des erreurs

Les cas examinés ne racontent ni des succès ni des échecs technologiques. Ils racontent des séquences décisionnelles : le moment où la décision est prise, avec quelles informations, et avec quel degré de conscience de la marge de manœuvre encore disponible.

La différence entre les situations où l’erreur devient un dommage permanent et celles où elle demeure une matière première d’apprentissage ne tient ni à la quantité ni à la qualité de l’innovation, mais à la structure des décisions qui les ont précédées.

Le cadre proposé ici ne prétend ni éliminer l’incertitude, qui est la condition constitutive de toute décision stratégique, ni substituer un algorithme au jugement. Il vise plus modestement à rendre explicite ce qui reste le plus souvent implicite : toute décision importante s’inscrit dans une marge de manœuvre, elle-même délimitée par un seuil d’irréversibilité qui se rapproche avec le temps.

À l’intérieur de cet espace, l’erreur n’est pas seulement un risque à minimiser : elle constitue aussi la matière première de l’apprentissage. Bien gérer l’erreur, c’est-à-dire la transformer en pivot plutôt que la subir comme un dommage, suppose d’avoir correctement estimé l’espace disponible avant que toute correction ne devienne structurellement insoutenable.

La question opérationnelle qui en découle n’est pas comment innover davantage, ni même comment mieux innover. Elle est plus simple, et plus exigeante : de combien de temps disposons-nous encore pour nous tromper et apprendre ?

Une organisation capable d’apporter, même approximativement, une réponse à cette question dispose déjà d’un avantage décisif sur celles qui ne se la posent pas. Non pas parce qu’elle dispose de plus d’informations, mais parce qu’elle décide – aussi – du temps.

Les auteurs remercient la Fondazione Miticoro ETS pour son soutien à la recherche.

Did you enjoy this article? close

[1] Kim, W. C., Mauborgne, R., Blue Ocean Strategy, Harvard Business School Press, 2005.

[2] Leibenstein, H., “Allocative efficiency vs. ‘X-efficiency’”, American Economic Review, 56(3), 1966.

[3] Hamant, O., Antidote au culte de la performance, Tracts Gallimard, 2023.

[4] Jarvis, S., Deschenes, O., Jha, A., “The private and external costs of Germany's nuclear phase-out”, Journal of Political Economy, 130(8), 2022.

[5] Stellantis, “Full year 2025 results and strategic reset”, communiqué de presse, février 2026.

[6] Arthur, W. B., “Competing technologies, increasing returns, and lock-in by historical events”, The Economic Journal, 99(394), 1989.

[7] Frigant, V., Talbot, D., “Technological determinism and modularity: Lessons from a comparison between aircraft and car industries”, Industry and Innovation, 12(3), 2005.

[8] Teece, D. J., Pisano, G., Shuen, A., “Dynamic capabilities and strategic management”, Strategic Management Journal, 18(7), 1997.

Références bibliographiques

Arthur, W. B. (1989). “Competing technologies, increasing returns, and lock-in by historical events”. The Economic Journal, 99(394), 116–131.

Cohen, W. M., Levinthal, D. A. (1990). “Absorptive capacity: A new perspective on learning and innovation”. Administrative Science Quarterly, 35(1), 128–152.

Costanzo, E. (2024). L’altro volto dell’innovazione. FrancoAngeli.

Drucker P. F. (1985). Innovation and Entrepreneurship. Harper & Row.

Frigant, V., Talbot, D. (2005). “Technological determinism and modularity”. Industry and Innovation, 12(3), 337–355.

Hamant, O. (2023). Antidote au culte de la performance. Tracts Gallimard.

Henderson, R. M., Clark, K. B. (1990). “Architectural innovation”. Administrative Science Quarterly, 35(1), 9–30.

Jarvis, S., Deschenes, O., Jha, A. (2022). “The private and external costs of Germany's nuclear phase-out”. Journal of Political Economy, 130(8), 2061–2113.

Kim, W. C., Mauborgne, R. (2005). Blue Ocean Strategy. Harvard Business School Press.

Leibenstein, H. (1966). “Allocative efficiency vs. ‘X-efficiency’”. American Economic Review, 56(3), 392–415.

March, J. G. (1991). “Exploration and exploitation in organizational learning”. Organization Science, 2(1), 71–87.

Novonesis (2024). “Merger completion and strategic vision”. Communiqué de presse, janvier 2024.

Pisano, G. P. (1994). “Knowledge, integration, and the locus of learning”. Strategic Management Journal, 15(S1), 85–100.

Schreurs, M. A., Yoshida, F. (dir.) (2013). Fukushima: A political economic analysis of a nuclear disaster. Hokkaido University Press.

Stellantis (2026). “Full year 2025 results and strategic reset”. Communiqué de presse, février 2026.

Teece, D. J., Pisano, G., Shuen, A. (1997). “Dynamic capabilities and strategic management”. Strategic Management Journal, 18(7), 509–533.