Renouvelables: les batteries peuvent-elles changer la donne? edit

On parle beaucoup du développement spectaculaire des grandes installations de stockage électrique stationnaire par batteries en containeurs dans les systèmes électriques où le photovoltaïque et l’éolien sont développés à une échelle de plus en plus grande. Le déploiement de ces installations de stockage stationnaire atteint fin 2025 une capacité de 150 GW (soit 210 GWh[1]) dans le monde hors Chine (où le contexte est très spécifique). Le prix des batteries au lithium mises sur le marché mondial par la Chine a été divisé par dix depuis 2010. Passé en dessous des 100 $/kWh en 2020, ce prix atteint 60 à 65 $/kWh aujourd’hui. Cette baisse de coût a ouvert de larges perspectives au développement de ces grandes installations de stockage stationnaire composées de centaines de containeurs de 4 à 5 MW installées sur de grandes surfaces. Connectées au réseau de grand transport, elles sont capables d’offrir de la flexibilité journalière qui manque aux systèmes de production électrique à dominante de renouvelables intermittents (ENRi par la suite).

Précisons sans entrer dans les détails que les capacités en puissance et en énergie sont toutes deux des paramètres essentiels avec le temps de décharge qu’on en déduit. La plupart des batteries actuellement utilisées pour le stockage peuvent fournir de l'électricité à pleine puissance pendant une heure et demie à quatre heures au maximum. Dans les pays fortement ensoleillés, les installations de milliers de batteries stockent l'énergie et la restituent le soir, lorsque le soleil s’efface et que la demande, ainsi que les prix spot, atteignent leur pic journalier.

Par l’effet de mode que rencontrent les innovations séduisantes lors de leur émergence, le stockage par batteries est actuellement porté aux nues. « Comment les méga-batteries ouvrent la voie à une révolution énergétique » titre un article du Financial Times du 12 octobre 2025 [2]. Cette technologie est présentée comme la Solution pour gérer l’intermittence à l’échelle des systèmes. On annonce même à l’avance le succès d’un nouveau modèle d’affaires couplant une installation solaire ou éolienne et un stockage stationnaire pour rendre les offres de MW « pilotables » selon les prix du marché. Est-ce pour autant l’amorce d’une rupture qui pourrait changer la donne pour accélérer la transition électrique vers des mix électriques à dominante de renouvelables intermittents, comme on nous l’annonce ? Est-ce le game changer (la technologie qui change la donne), qui permettrait de résoudre tous les problèmes de maintien des équilibres du système aux différentes échelles de temps (saisonnier, hebdomadaire, journalier, instantané) que pose le développement de l’intermittence dans les systèmes électriques ?

La complexité des besoins de flexibilité

Le maintien de ces équilibres dans les systèmes à forte part d’ENRi est par nature complexe. La variabilité spécifique à chaque type (solaire PV, éolien terrestre, éolien marin) aux échelles horaire, journalière, saisonnière et annuelle, nécessite des moyens de flexibilité adaptés à chaque échelle de temps pour assurer constamment l’égalité entre l’électricité produite et consommée. Le stockage par batteries (comme celui par petites installations de pompage hydraulique) qui a des temps de décharge de quelques heures contribuent avec d’autres à l’équilibre à des échelles de temps courts. Il n’est donc pas adapté à la gestion des équilibres hebdomadaires et a fortiori des équilibres inter-saisonniers, ce qui est un des aspects spécifiques de la variabilité des productions des éoliennes à terre et en mer. De leur côté les grandes Stations de Transfert d’Énergie par Pompage (STEP) sont plutôt adaptées à la gestion des équilibres sur plusieurs jours, tandis que l’hydraulique de lacs permet d’assurer les équilibres inter-saisonniers.

Ces différentes valeurs qui peuvent être monétisées sur les marchés de l’électricité successifs (marché le jour d’avant, marché infrajournalier, mécanismes d’ajustement et de services-système, etc.) devraient motiver les investissements dans le stockage d’électricité à condition de trouver leur modèle d’affaires. Les stockages stationnaires sont bien adaptés pour gérer physiquement et économiquement les modulations journalières des productions solaires, notamment ceux avec un temps de décharge de 3-4 heures bien adapté au profil de production journalière du PV solaire[3] comme en Californie. Ces installations peuvent aussi fournir aux gestionnaires de réseau de transport (GRT) des services-système (réserves primaires et secondaires, réglage de fréquence, etc.) dont les besoins sont accrus par l’intermittence. Elles peuvent participer à la garantie de fourniture du système en toute situation en leur vendant des crédits de capacité dans le cadre du marché de capacité. Le stockage permet également d’absorber des pics de production, généralement solaire, qui ne pourraient pas être évacués par le réseau à cause de congestions momentanées et de les restituer quand elles disparaissent.

Des pays pionniers

Dans le monde, les stockages stationnaires se développent d’abord dans les pays ensoleillés misant sur le solaire PV, comme en Californie avec 22,8 GW (48,3 GWh) et au Texas avec 15 GW (22,3 GWh), en Australie avec 4,9 GW (11,8 GWh) et un objectif de 15 à 20 GW (48 GWh) en 2030 ou encore en Turquie avec 33 GW (37 GWh) dans le pipe-line. Les installations décollent plus lentement en Europe méridionale, faute d’ajustements suffisants de la règlementation (autorisation, connexions au réseau) et des règles de marché insuffisamment adaptées : l’Italie affiche 1,9 GW en cours d’installation et un objectif de 15 GW (32,5 GWh) en 2030 et l’Espagne, qui n’a que 50 MW installés, a accéléré les installations après le black-out d’avril 2025 avec l’objectif d’atteindre au minimum 10 GW (35 GWh) en 2030.

Du côté des pays plus septentrionaux qui misent principalement sur l’éolien, on voit se développer des installations commerciales de stockage stationnaire dont le modèle d’affaires est principalement basé sur les ventes de services-systèmes au gestionnaire de réseau et les contrats de crédits de capacité de long terme qui rémunèrent leurs kW (et non leurs kWh). Le Royaume Uni est le plus engagé dans cette voie avec l’attribution de tels contrats dans le cadre de son mécanisme de rémunération des capacités. Fin 2025, la capacité installée de stockage y était de 6,9 GW (12,9 GWh) et on projette d’atteindre 35 GW en 2030. Les investisseurs ont été aidés en cela par les adaptations des règles de marché effectuées précocement outre-Manche. L’Allemagne est encore loin de ce niveau d’ambition. Le développement du stockage par batteries s’est fait jusqu’ici dans des installations individuelles couplant un pack de batteries avec des panneaux PV (1,5 million d’installations totalisent près de 2,5 GW). Malgré son besoin très important de sources de flexibilité avec plusieurs centaines de GW de solaire et d’éolien prévus, le système allemand n’inclut que 2 GW (3,6 GWh) de stockages stationnaires fin 2025. L’ambition est tout de même d’atteindre 15 GW (35 GWh installés en 2030, sachant que le programme d’installation de centrales à gaz de 8 GW démarre péniblement.

Bien que le contexte institutionnel y soit très différent, la Chine doit être mise au premier rang des pays pionniers puisque la capacité installée atteint 145 GW (203 GWh) fin 2025, soit autant que la capacité installée dans le reste du monde. Le succès dans ce pays peut s’expliquer par la nécessité d’écouler les surproductions actuelles des méga-usines de production de batteries. Mais il résulte surtout de l’obligation imposée par les provinces chinoises de combiner l’installation de fermes éoliennes et solaires avec des stockages par batteries, obligation que l’on ne retrouve nulle part ailleurs[4].

D’où les stockages stationnaires tirent-ils leur valeur économique?

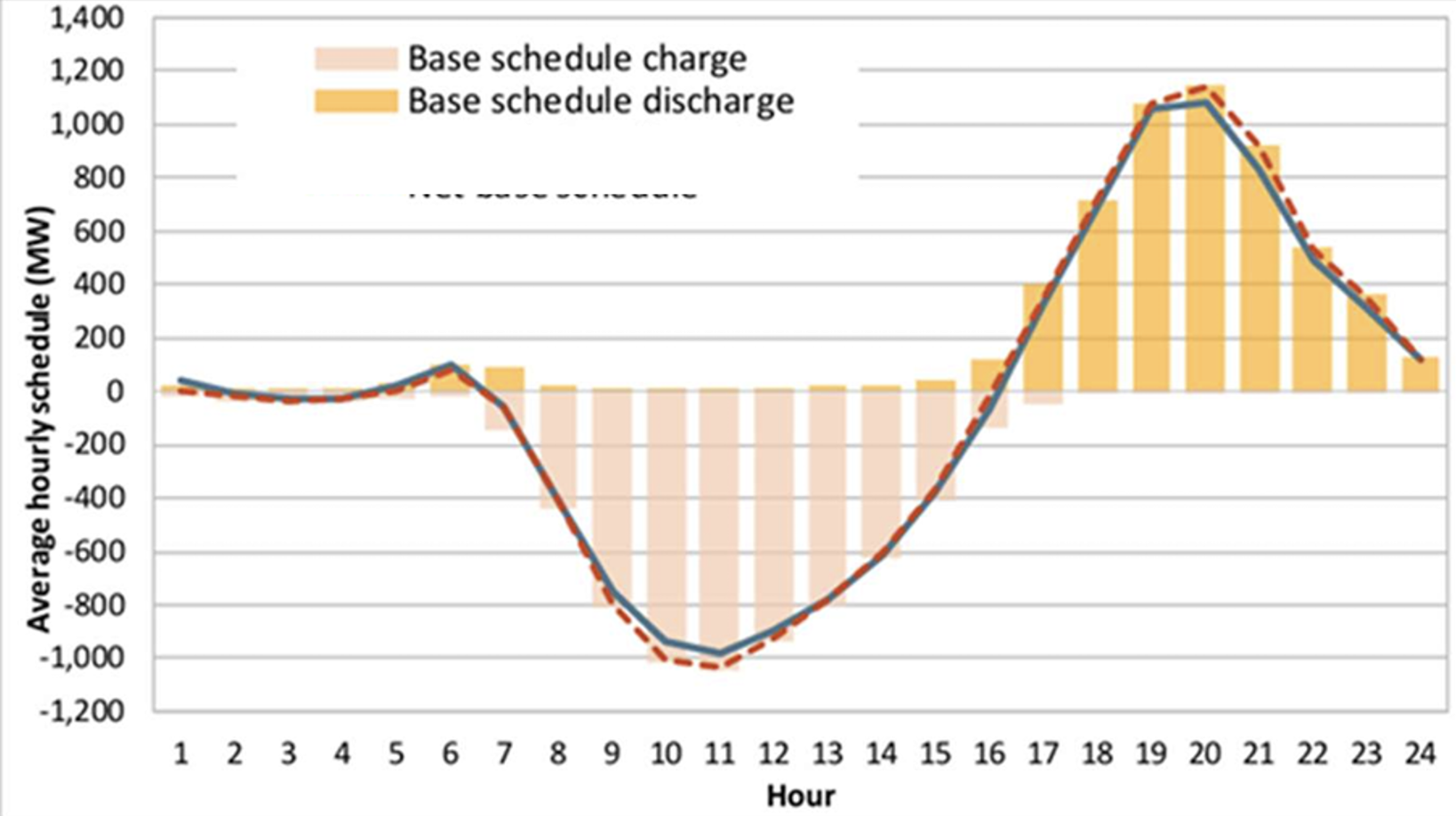

En premier lieu ils créent de la valeur à partir de l’arbitrage entre les prix horaires. Les installations de stockage de grande taille par batteries ne sont vraiment prometteuses que pour les systèmes à dominante de PV solaire dans les pays ensoleillés connaissant une faible différence d’ensoleillement entre les saisons, comme c’est le cas des pays de climat méditerranéen et ceux proches de l’équateur. Dans un pays où sont installées d’importantes installations solaires, les stockages stationnaires disposant d’un temps de décharge de quatre heures avant de devoir être rechargés, peuvent compenser l’effet de l’effacement de l’ensoleillement en fin de journée. Ils jouent pour ce faire de l’arbitrage entre les heures de prix bas, lorsque les quantités de MWh de production solaire sont importantes, en stockant les MWh achetés à prix bas sur le marché pour les revendre en fin de journée, lors des heures de pointe de la demande journalière pendant lesquelles les prix remontent à des niveaux normaux.

Figure 1. Profil journalier moyen de charges et décharges des stockages stationnaires en Californie en 2024

Au fur et à mesure de l’expansion de productions à apports variables, les opportunités d’arbitrage se complexifient sur le marché infrajournalier sur lequel les variations sont un indicateur clé pour les actifs de flexibilité. La multiplication des heures de prix négatifs depuis cinq ans -- liée au manque de sources de flexibilité adaptées aux modulations spécifiques des installations solaire -- constitue une incitation supplémentaire à investir dans du stockage stationnaire. Certains observateurs estiment que les marchés européens auraient besoin de dizaines de GW de capacités de batteries pour réduire le développement des prix négatifs lié au manque de sources de flexibilité[5].

En second lieu ils peuvent tirer des recettes de la vente de service d’équilibrage et de leur contribution à la garantie de fourniture du système. Dans les pays où il y a de fortes différences inter-saisonnières d’apport solaire et dans ceux ayant beaucoup de productions éoliennes, les stockages par batteries ne peuvent pas être dimensionnés à l’échelle nécessaire pour compenser les modulations particulières de ces productions, sauf à créer des installations gigantesques au coût totalement dissuasif. En revanche ils peuvent contribuer largement à l’équilibrage de court terme du système à travers la vente de services d’ajustement et de services-système.

Le développement à grande échelle des ENRi, du fait de la rapidité de leurs hausses et baisses de production, entraîne des besoins croissants de réglages de tension et de fréquence. Ceci se fait d’abord par l’inertie et les services-système que peuvent offrir les équipements classiques de production pilotable, les stockages stationnaires pouvant compléter l’offre de services-système quand les capacités pilotables diminuent. L’augmentation des prix des services-système et de leur volatilité sous l’effet de la croissance des EnRi contribue à l’augmentation de la valeur d’équilibrage des stockages stationnaires. De plus, contrairement aux ENRi, ils peuvent contribuer aussi à la garantie de fourniture du système, service qui leur est payé par le mécanisme de rémunération des crédits de capacité (dénommé parfois marché de capacité).

Une équation économique difficile à résoudre

Dans un système avec beaucoup de capacités photovoltaïques, les prix horaires sont de plus en plus bas à la mi-journée, les recettes de l’arbitrage devraient pouvoir être suffisamment importantes pour rentabiliser l’investissement élevé d’une installation de stockage stationnaire. Mais tout n’est pas si simple pour décider de tels investissements. Les recettes à attendre de l’arbitrage sont non seulement volatiles, mais aussi fondamentalement incertaines dans la durée parce que l’addition de stockages ne manquera pas de réduire progressivement l’écart entre les prix dans la journée, et donc les revenus tirés de l’arbitrage, un phénomène que les spécialistes appellent auto-cannibalisation. De plus le développement d’autres sources de flexibilité --comme les turbines à gaz de montée très rapide en puissance et les programmes de pilotage de demande commandés par l’IA -- participera aussi à la baisse de la valeur d’arbitrage. Concernant les recettes complémentaires à tirer de la vente des services d’ajustement et de services-système au gestionnaire de réseau de transport sur lesquelles comptent les développeurs de stockages stationnaires, elles impliquent aussi une exposition à une volatilité importante de leurs prix. Ces stockages seront aussi marqués par une baisse de revenus au fur et à mesure de leur développement dans un système. Il y a donc fort à parier qu’après les premières années, il y ait un affaiblissement de la dynamique d’installations.

L’amélioration des règlementations et des règles de marché

Pour inciter à investir dans le stockage stationnaire, Il est nécessaire d’ajuster le market design pour assurer des revenus stables aux développeurs. Les régulateurs commencent à intégrer les équipements de stockage dans le mécanisme de rémunération des capacités en mettant en place des contrats de capacité de long terme ciblés sur ce type d’équipement, qui assurent des revenus fixes mensuels par kW de capacité garantie sur 15 à 20 ans, comme c’est le cas en Grande Bretagne, en Californie et certains pays de l’UE, comme en France. Leur attribution peut être organisée dans le cadre d’appels d’offre spécifiques.

Autre avancée, le Règlement européen sur l’amélioration du market design adopté en 2024, contient des mesures visant à encourager le développement de la flexibilité, notamment au niveau des marchés infrajournalier et de services- système. Par exemple le passage à des cotations tous les quarts d'heure sur le marché Epex, au lieu de toutes les heures, permet un pilotage plus fin. Le pas de 15 minutes permet d'augmenter les possibilités de tirer des revenus d’arbitrage d'environ 20 %, selon un développeur d’un stockage stationnaire. Enfin, pour faciliter les achats-reventes de MWh stockés, ils peuvent décider d’exempter de tarifs d’accès au réseau (soutirage et injection) les stockages stationnaires, comme en Espagne récemment. Ils peuvent œuvrer de façon plus équitable en réduisant radicalement la part variable de ces tarifs d’utilisation du réseau mais en augmentant en conséquence leur part fixe.

L’investisseur en stockage stationnaire doit aussi faire face à des incertitudes règlementaires. En Europe elles concernent entre autres les règles d’autorisation d’installation et de priorité de connexion aux réseaux. En Allemagne, par exemple, il n’est pas encore bien établi quelles installations sont éligibles. Quelle distance aux postes sources pour les unes ? Quelle proximité d’une installation éolienne ou PV ? Quelle capacité minimale de celle-ci (50 ou 100 MW) ? Ces incertitudes devraient se résoudre dans le futur.

En résumé

Si le stockage stationnaire par batteries n’est pas la panacée universelle, il constitue un bon atout pour faciliter la transition électrique dans les pays ensoleillés pour profiter au mieux de leurs ressources d’ensoleillement. Du côté des pays plus septentrionaux, on ne peut pas attendre à ce qu’ils servent beaucoup plus qu’à assurer des ventes de services-systèmes et de crédits de capacité garantie aux gestionnaires de réseau de transport, avec il est vrai une contribution à la flexibilité d’ensemble du système face à la variabilité des productions solaires.

C’est ce qui arrive en France. RTE a comptabilisé une capacité installée en batteries de 1,6 GW fin 2025, dont le tiers seulement en stockage stationnaire. Il s’agit de 450 unités de stockage de 1 MW de J-Box installées en différents points du réseau par le groupe NW en contrat avec RTE pour participer au marché de services système et pour alléger certaines contraintes de réseau. Deux autres initiatives d’installation sont à signaler, celle de l’opérateur britannique Harmony Energy en train d’investir dans une installation de stockage de 100 MW (200 MWh) près de Nantes, et celle du groupe Neoen cité plus haut, qui vient d’annoncer l’installation de 54 containeurs de batteries de 240 MW (480 MWh) sur le site de Vernou en Ile-de-France. À suivre.

(L’auteur principal de cet article est Dominique FInon.)

Did you enjoy this article? close

[1] 210 GWh : il s'agit de la quantité d'énergie emmagasinée au total, qui peut être ensuite déchargée (en moyenne mondiale) en 1,4 heures (210 GWh/150 GW). Le temps de décharge moyen varie d’une région à l’autre.

[2].“How mega batteries are unlocking an energy revolution”, Financial times, 12 octobre2025.

[3] Ce que les « initiés » appellent la « cloche solaire ».

[4] Au passage on observe peu d’installations couplant une installation solaire et un stockage stationnaire, alors que ce concept de couplage est a priori séduisant. Le couplage permettrait de « piloter » les livraisons de MWh au réseau en fonction des prix de marché, et de gérer à la fois le risque-prix et le risque-volume lié à la variabilité de la production de la ferme solaire. Les difficultés de décollage de ce modèle d’affaires tiennent à la réduction des opportunités de création de valeur d’arbitrage et d’équilibrage par rapport à un stockage indépendant. Elle tient aussi à l’importance de l’investissement dans une installation capable de stocker la production de la journée d’une grande installation solaire. Par exemple, associé à une installation solaire de 200 MW qui coûterait 200 M€, le stockage stationnaire de 200 MW (800 MWh) coûterait 80 M€ environ.

[5] Montel, “Dozens of GW more storage key to curb negative prices”, 16 may, 2026.