Faut-il se soucier de la dette publique? edit

Le poids croissant de la dette publique inquiète. Particulièrement en France où le ratio dette publique sur PIB atteint 100%, mais aussi aux États-Unis où les projections budgétaires suite à la récente réforme fiscale de Trump donnent des niveaux plus forts encore. Ainsi la dette serait sur un chemin incontrôlable et les générations futures nous reprocheront amèrement notre prodigalité. Le niveau de la dette publique serait, du point de vue de la politique économique, le souci majeur.

Eh non, pas tant que cela ! C’est ce que nous dit Olivier Blanchard, lors de son discours d’ouverture de la dernière réunion annuelle de l’Association américaine d’économie, à un moment où il en était encore le président. Venant d’un économiste parmi les plus respectés, on imagine le choc que produit un discours lénifiant sur la dette. On le trouve ici sur Youtube en anglais. L’article de support de l’intervention, plus difficile techniquement, peut être lu ici.

Que dit Blanchard ? Il part d’une observation bien connue sur la dynamique de la dette. Son poids dans le PIB dépend crucialement de deux variables, son taux d’intérêt r et le taux de croissance nominal g de l’économie. Si le taux d’intérêt est inférieur à la croissance (r < g), le poids de la dette ira diminuant tant que le déficit public reste contenu. Partons en effet d’une dette qui ne donne lieu à aucun remboursement ni augmentation de son principal. Elle ne croît que du jeu de la capitalisation de ses intérêts, c'est-à-dire à un rythme égal à r. Le ratio dette / PIB s’accroît alors par le numérateur au rythme r, mais décroît, et davantage, via le dénominateur au rythme g. On peut même s’autoriser un certain déficit public sans que le ratio s’accroisse, et ce déficit acceptable sera d’autant plus grand que le niveau de la dette dans le PIB est élevé.

C’est vrai pour l’État, c’est vrai pour toute entreprise. Le directeur financier qui voudrait conserver un ratio constant entre sa dette et son résultat d’exploitation serait, si jamais r < g, « obligé » de contracter sans cesse de nouveaux emprunts pour investir ou pour rendre de l’argent aux actionnaires. Son flux de trésorerie sera constamment négatif sans que l’entreprise s’en porte plus mal.

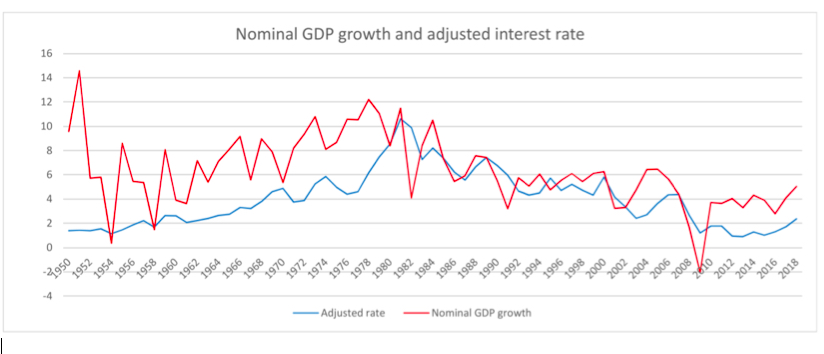

Or, surprise, c’est bien cette configuration heureuse qu’on observe sur longue période aux États-Unis, entre 1950 et aujourd'hui : le taux d'intérêt effectif de la dette publique[1] (trait bleu dans le graphique qui suit) a été presque toujours inférieur au taux de croissance nominal de l’économie (trait rouge).

On voit qu’hormis les décennies 80 et 90, la croissance dépasse très largement le coût de la dette publique jusqu’aux années 70, et significativement depuis la sortie de la Grande récession de 2009. Le constat serait le même, moins accentué toutefois, s’agissant des économies européennes, comme le montre par exemple Jan Mazza dans une note du think-tank Bruegel. Dans la période très récente, seule l’Italie fait exception.

On voit qu’hormis les décennies 80 et 90, la croissance dépasse très largement le coût de la dette publique jusqu’aux années 70, et significativement depuis la sortie de la Grande récession de 2009. Le constat serait le même, moins accentué toutefois, s’agissant des économies européennes, comme le montre par exemple Jan Mazza dans une note du think-tank Bruegel. Dans la période très récente, seule l’Italie fait exception.

Où est le problème alors ? Si le passé est un guide pour le futur, toute dette publique se remboursera d’elle-même, si grosse soit-elle, sans qu’il soit nécessaire de lever d’impôt ou réduire les dépenses. Il suffit d’être patient. L’alarmisme austéritaire n’est pas de mise. On peut tolérer un déficit public pérenne, à condition qu’il ne soit pas trop élevé ; et même, en cas d’urgence comme le demandait la conjoncture de 2008, accepter une forte dégradation des comptes publics, à condition par la suite de revenir à un déficit raisonnable. La dette reprendra, après le bond, son chemin de décroissance lente en proportion du PIB.

Blanchard va plus loin : non seulement alors l’endettement public n’est pas dans cette configuration un problème financier, mais il joue favorablement sur le bien-être collectif. L’intuition est simple là aussi. Certes, si l’État s’endette aujourd'hui plutôt que de lever des impôts ou réduire ses dépenses, les générations présentes en profitent aujourd'hui et les générations futures seront face à une dette publique plus importante. Oui, mais qu’importe si ces dernières sont destinées à être beaucoup plus riches que leurs parents. Et ceci reste vrai si la dépense publique ne nourrit pas l’investissement et est totalement consommée, comme l’est par exemple un système de retraite par répartition ou le gros de l’aide sociale, allant des jeunes vers les vieux. Il y a bien un effet magique r – g tant que r reste inférieur en tendance à g. Il y a bien sûr un effet meurtrier dans le cas inverse.

C’est ici l’occasion d’écarter un sophisme trop souvent entendu, par lequel « en cas de déficit public, la génération présente renvoie la dette à la génération qui suit ». Si l’État s’endette aujourd'hui, c’est qu’il y a, aujourd'hui et non demain, des gens qui acceptent, en prêtant à l’État, d’épargner plutôt que de consommer et qui le font pour transférer dans le futur leurs ressources, y compris pour leurs enfants ; et ces gens sont souvent contents, on y vient, de trouver de la dette publique pour s’occuper du transport. Le camion qu’est l’épargne voyage dans les deux dimensions que sont le temps et l’espace. La dette financière, comme la créance qui va en face, n’est toujours et partout que le transfert d’une poche à l’autre de droits sur une richesse qui reste identique en première approche et en l’absence de coûts de faillite. Tout ce qu’on peut dire, c’est que la génération future est face à une dette publique plus importante en absolu, mais pas forcément relativement à son revenu. C’est ce qui distingue cette dette de ce qu’on appelle la dette écologique, quand la génération présente abuse de ressources épuisables et spolie alors les générations futures[2].

Quelles sont les limites du raisonnement ?

Blanchard les signale lui-même en grande partie. Il lui faut prendre en compte d'abord un rendement du capital privé supérieur en général au taux dit sans risque auquel se finance l’État. Si l’État ponctionne l’épargne privée par ses emprunts, c’est souvent au détriment de l’investissement privé d’aujourd'hui. Or, voici un manque à gagner pour la génération future. Par exemple, si le rendement (marginal) du capital est de 6% et le taux d'intérêt de la dette publique de 0,7%, comme ils le sont à peu près aujourd'hui en France, c’est bien un écart de rendement de 5,3% qui est perdu pour la génération future. Cet écart correspond au moins en partie à un surcroît de risque, mais en moyenne, fait observer Blanchard, il est supérieur au taux de croissance.

Il faut donc peser deux effets de sens contraire sur le bien-être : un effet positif de l’endettement public à favoriser le revenu des moins riches générations d’aujourd'hui[3] et un effet négatif à faire perdre en opportunités de revenu par un meilleur usage de l’épargne.

Blanchard fait ses simulations et en conclut – avec prudence – qu’il faut un effet négatif très fort, c'est-à-dire un rendement du capital très élevé par rapport au taux de croissance, pour que l’effet d’ensemble devienne négatif. Ce n’est pas le cas aujourd'hui. Le taux de croissance depuis quelques années est de l’ordre de 4% en nominal aux États-Unis, peut-être de 3% en zone euro. Or, le taux de rendement moyen du capital, mesuré par rapport à la valeur boursière, est de l’ordre de 5% à 7%. La perte d’opportunité, et donc de bien-être, reste donc limitée.

Les problèmes de dette sont souvent l’écho d’une mauvaise dépense publique.

Le second point à examiner, ce que fait insuffisamment Blanchard, est la nature de la dépense publique. Si elle est « non productive », tel un simple transfert de la ressource publique vers la consommation privée, il n’y a pas perte de bien-être, on l’a vu, mais le taux de croissance de l’économie est quand même pénalisé ; pire encore si jamais la dépense publique favorise la création de rentes. Si elle est créatrice de valeur – d’une valeur sociale certes difficile à mesurer –, on en revient à un calcul d’entreprise : peu importe la dette tant que son taux de rendement dépasse le coût de la dette, un rendement social qui participe à la croissance d’ensemble de l’économie et en retour à la collecte d’impôts. C’est à partir de cette analyse qu’on entend souvent la règle, limitative au regard des développements précédents, selon laquelle l’endettement ne se justifie qu’à la condition qu’il finance l’investissement public, comme si ce dernier était le seul élément créateur de valeur sociale, comme si l’éducation ou la sécurité ne pouvaient pas contribuer autant à la croissance qu’un projet d’infrastructure. L’efficacité de la dépense publique importe donc au plus haut chef.

Mais c’est là que vient un autre problème : la facilité à lever la dette et à la rembourser, de même que la facilité à la décréter rentable socialement sans qu’un verdict financier ne l’atteste, facilite précisément la mauvaise dépense et la mauvaise surveillance. C’est ce qui peut conduire à un point où l’investisseur n’accepte de prendre la dette publique qu’à un taux d'intérêt très élevé, battant en brèche l’inégalité de départ. Après tout, même si le taux de croissance a dépassé continûment le coût de la dette sur la période passée, cela n’a pas empêché la dette de croître de 30 à 50 points de PIB dans la plupart des grands pays lors du choc conjoncturel de 2008. Quid s’il advient un autre choc de la sorte, ou une pandémie, ou un risque de guerre, ou un abaissement durable du taux de croissance ?

Financer l’investissement public par la banque centrale?

Un troisième point de faiblesse se lit à aller au bout de la logique exposée par Blanchard. Si l’on veut rendre l’effet r – g plus favorable encore, il suffit que l’État se finance sur des échéances très courtes, au jour le jour par exemple, là où les taux sont plus bas encore. La dette publique deviendrait une dette monétaire. Ce serait équivalent à financer le déficit par la banque centrale (celle-ci n’étant rien d’autre qu’un appendice de l’État – sauf peut-être en zone euro, où elle a une autorité supranationale). Ce n’est pas une proposition fantaisiste, puisqu’on entend aujourd'hui des voix, aux États-Unis et en Europe, pour une relance de l’investissement par une grande banque publique refinancée par la banque centrale ou par la banque centrale elle-même. C’est évidemment dangereux car le coût de la dette serait ballotée au gré des variations du taux d'intérêt et l’État renoncerait complètement à son rôle de protection de l’économie face aux variations du taux. Qui peut jurer que les taux ne sont pas destinés à remonter fortement un jour ou l’autre ?

Au final, l’analyse de Blanchard est utile. Elle aide à comprendre qu’en tout état de cause la contrainte de solvabilité des comptes publics reste faible et qu’il ne faut pas l’exagérer, surtout pour les pays qui contrôlent leur monnaie et leur banque centrale. Mais elle pêche par sa sous-estimation des risques d’une dépense publique de mauvaise qualité. Il faut des forces de rappel, qui ne peuvent venir que d’institutions capables de surveiller efficacement la dépense publique, propre le plus souvent d’un parlement qui joue vraiment son rôle.

La France se situe à cet égard dans une zone ambiguë : des garde-fous faibles, notamment institutionnels, pour limiter la dépense ou pour s’assurer de son bien-fondé ; une contrainte extérieure en principe non négligeable de par son appartenance à la zone euro, la privant d’un plein contrôle de sa monnaie, ce dont l’Italie s’aperçoit aujourd'hui comme la Grèce hier. Mais en retour une sorte de privilège exorbitant, comme je l’expliquais dans une tribune de Telos, celui d’être, à défaut de déficits publics et extérieurs forts de l’Allemagne, le moins mauvais des grands pays de la zone euro capables d’émettre une dette liquide et de bonne qualité de crédit, c'est-à-dire de produire des « actifs financiers sûrs ». Prenant une approche « monétaire » des comptes publics, l’État français fabrique par ses déficits un service pour la communauté financière internationale et en profite pour s’endetter à coût bas. C’est un calcul risqué, dont il faut espérer, suivant le raisonnement de Blanchard, qu’il n’entraîne pas de dommages excessifs pour ceux des générations à venir qui sont endettés.

Une remarque finale pour faire le lien avec les analyses de Thomas Piketty sur la problématique de la dette. Lui insiste précisément sur le contraire des développements précédents, à savoir que r est supérieur tendanciellement à g. Il n’y a pas contradiction dès lors qu’on ne parle pas du même r : si les riches au sein d’une population sont capables d’assumer le risque, ils iront placer leur épargne à un taux qui est proche du rendement du capital privé, dont on a vu qu’il est supérieur au taux de croissance ; les pauvres et moins pauvres n’ont qu’une épargne faible et ne la placent le plus souvent que dans des actifs financiers proches du taux sans risque, qui rapportent moins que le taux de croissance. On peut donc combiner une situation où la dette n’est pas un vrai problème macroéconomique et où pourtant la société connaît une inégalité croissante, ce qui ouvre quantité d’autres sujets.

[1] Blanchard prend le taux d’intérêt sur la durée moyenne des emprunts d’État et prend en compte que l’État récupère un peu d’argent via l’impôt venu de la taxation des revenus financiers des détenteurs de dette publique.

[2] À nouveau, il faut prendre en compte la richesse relative des générations. C’est pourquoi les économistes considèrent, depuis Ramsey et von Neumann, que le taux de croissance anticipé de l’économie est une première base pour déterminer le taux d’actualisation sur les projets de long terme.

[3] Mais pas forcément la consommation dès lors que le secteur privé doit accroître son épargne.