L’Allemagne toujours plus dépendante de la Chine edit

La situation géopolitique et économique de l’Europe depuis la période post-pandémique a des répercussions importantes sur les économies nationales. Le déclenchement de la guerre en Ukraine et ses implications commerciales et financières ont lourdement pesé sur la balance commerciale de pays tels que l’Allemagne, déjà gravement impactés par les goulots d’étranglement qui ont suivi la première vague de Covid-19.

Le déclin de l’excédent allemand

Du fait de leur intégration croissante dans les chaînes de valeur mondiales, les exportations allemandes ont été mises à rude épreuve en 2021 par des perturbations de l’approvisionnement en biens intermédiaires, qui sont essentiels pour soutenir la production du secteur automobile. Cela a entraîné une réduction progressive de l’excédent commercial allemand. L’assouplissement des blocages de production et la reprise des exportations, à partir de fin 2021, n’ont pas suffi à enrayer le déclin de l’excédent allemand. Au contraire, celui-ci s’est fortement intensifié début 2022, avec le déclenchement de la guerre en Ukraine et les difficultés qui en découlent pour s’approvisionner en matières premières et en énergie. La balance commerciale allemande est ainsi passée de 57 milliards au quatrième trimestre 2020 à un peu plus de 16 milliards au deuxième trimestre de 2022.

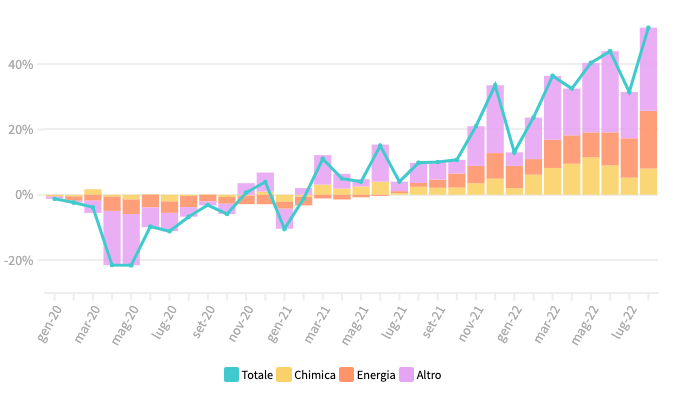

Dans un contexte mondial caractérisé par l’inflation et la moindre disponibilité des matières premières et du gaz, la diminution de la balance commerciale allemande est essentiellement due à une augmentation de la valeur des importations, et plus particulièrement de certains biens produits par les industries énergétiques et chimiques (Figure 1).

Dans le secteur de l’énergie, la situation est simple : l’augmentation est entièrement imputable à la hausse du prix des biens importés. Dans le secteur de la chimie, des mécanismes plus complexes ont contribué à la dépendance croissante à l’égard de l’étranger. En laissant de côté la composante prix, qui a néanmoins contribué de manière significative à l’augmentation de la valeur nominale des importations, deux éléments expliquent le phénomène.

D’une part, la réduction des problèmes d’approvisionnement a permis aux industries allemandes de relancer une importation massive de biens intermédiaires, comme les semi-conducteurs.

D’autre part, les coûts de production prohibitifs, associés à l’engagement de réduire de 15% la dépendance de l’industrie allemande au gaz russe, ont poussé le pays à réduire la production de biens nécessitant une forte consommation d’énergie. Or c’est notamment le cas des produits chimiques.

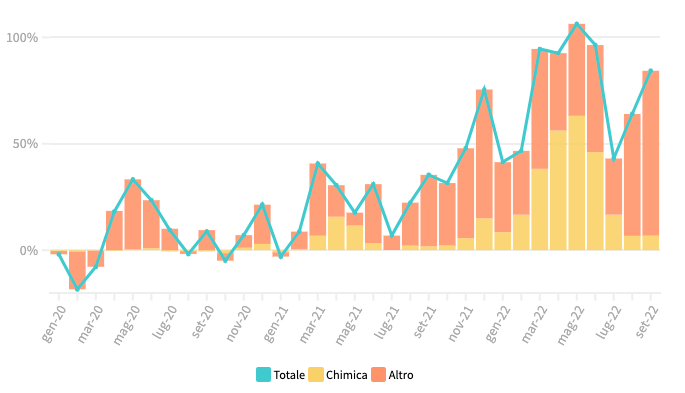

Cette baisse a été compensée par une augmentation correspondante des importations en provenance du principal partenaire commercial de l’Allemagne, la Chine. Les chiffres sont spectaculaires : la dépendance de l’Allemagne aux importations chinoises a augmenté de 106% en mai 2022 par rapport à mai 2019, et plus de 60% de cette hausse étaient dus au secteur chimique (figure 2).

En l’espace de quelques mois, la Chine a ainsi réussi à quadrupler sa part de marché dans les produits chimiques consommés en Allemagne, passant de moins de 4% en novembre 2021 à 7% le mois suivant, et à un pic de 17% en mai 2022.

La décision de l’Allemagne de se tourner principalement vers la Chine pour compenser la réduction de la disponibilité nationale des produits chimiques est avant tout liée à sa position de leader mondial dans le secteur de la chimie. Mais la position de Beijing comme principal partenaire commercial de l’Allemagne a certainement aussi joué un rôle en faveur de ce choix. D’autres raisons sont à chercher dans la structure des plus grands groupes industriels chimiques allemands : BASF, Evonik et Covestro ont des filiales en Chine, ce qui leur permet de faire face à toute interruption du processus de production en Europe en augmentant la cadence en Chine et en important ensuite le produit fini en Allemagne.

Un phénomène transitoire?

Tous ces éléments indiquent que le scénario économique et géopolitique actuel en Europe a conduit l’Allemagne à devenir plus dépendante des importations. Ce n’est pas forcément une mauvaise chose, si ce n’est que cette dépendance se concentre sur la Chine, et ce pas seulement dans le secteur des industries mécaniques et des transports, comme on pouvait s’y attendre avec la fin des goulets d’étranglement dans les chaînes d’approvisionnement, mais aussi dans la chimie.

Il reste donc à savoir si ce n’est qu’un phénomène temporaire ou si, au contraire, on peut y voir une nouvelle tendance, qui se poursuivra une fois que la situation d’urgence liée à la guerre sera terminée.

Les données disponibles pour juillet et août semblent légitimer la première hypothèse, en montrant un ralentissement de la croissance des importations chinoises, en particulier dans le secteur chimique. Mais il semble néanmoins que l’Allemagne a continué à augmenter sa dépendance vis-à-vis de la Chine, à un rythme certes réduit par rapport au pic atteint au deuxième trimestre 2022. Il sera intéressant de voir comment cette tendance se développera dans les mois à venir.

Figure 1 - Croissance de la valeur nominale des importations allemandes en provenance du monde entier (variation mensuelle en pourcentage par rapport à 2019)

Figure 2 - Croissance de la valeur nominale des importations allemandes en provenance de Chine (variation mensuelle en pourcentage par rapport à 2019).

Sources : Eurostat. Calculs effectués par les auteurs. Les pondérations pour le calcul des contributions par produit sont construites en utilisant les valeurs nominales mensuelles des importations en 2019 ; dernière observation : août 2022 pour la figure 1, septembre 2022 pour la figure 2.

Did you enjoy this article? close

La version originale de cet article, en italien, a été publiée par notre partenaire LaVoce le 18 novembre 2022.