Une intrigante contradiction dans le modèle économique des plateformes numériques edit

On n’a guère parlé de la différence majeure entre le modèle économique des taxis traditionnels et celui des plateformes VTC à la Uber. Le contrat entre Uber et ses chauffeurs relève d’une commission définie en pourcentage de la recette brute du chauffeur (égale à 25% dans le cas d'Uber) tandis que celui du taxi traditionnel est une commission ou un loyer fixe. Ce dernier loue sa plaque en France, ou son Medallion aux États-Unis, ou encore – cas plus fréquent en France – il l’achète et l’amortissement de l’emprunt représente son coût fixe. Si sa recette dépasse ce coût fixe, il empoche 100% du gain additionnel. Dans le cas d’Uber, quoi qu’il fasse, le chauffeur ne touche que 75% de ce gain[1].

Ce fait est à relier avec uneinformation passée sous silence : les apprentis chauffeurs ont tendance ces derniers temps en France, lors de l’examen d’homologation, à choisir d’être taxis traditionnels plutôt que de travailler en VTC. Un article publié récemment sur Vox-EU du 8 décembre 2017 par trois économistes (l’un d’entre eux étant le chef économiste d’Uber) fait la même observation pour les États-Unis : les chauffeurs très performants préfèrent quitter Uber et travailler sous le régime du Medallion (via des réseaux qui disposent désormais des mêmes logiciels de réservation et de cartographie qu’Uber – ce n’est donc plus un trait distinctif des nouveaux acteurs dits numériques).

En effet, si le régime de la commission variable est le plus intéressant pour la rentabilité de la plateforme, il comporte des risques en raison du manque d’incitation pour les opérateurs ou exploitants. Ce simple fait est de nature à redessiner le paysage industriel pour ces nouveaux acteurs. Regardons ceci plus en détail.

Rémunération fixe ? rémunération au résultat ?

Fixe ou variable, on couvre ainsi les deux grandes classes de contrats commerciaux ou financiers : ceux qui garantissent une certaine part des profits et pertes dans l’utilisation d’un actif ou d’un droit ; ceux qui garantissent un versement fixe et prédéterminé, sauf défaut financier.

Cette dualité est quasiment universelle. Par exemple, le financement de l’entreprise se fait selon l’une ou l’autre de ces modalités : par fonds propres (rémunération au résultat, pertes ou profits) ou par dette (rémunération fixe). Les contrats agricoles pareillement : le propriétaire de la terre peut la mettre en métayage (il perçoit un pourcentage de la récolte) ou en fermage (il perçoit un loyer fixe). Les contrats d’assurance comportent des clauses participatives analogues : des franchises (montant fixe quel que soit le dommage à payer) ou des quotités non garanties (par exemple, 10% du dommage restant à charge). Les impôts, une sorte de « contrat » très particulier il est vrai, ont aussi ces deux faces : l’impôt sur le revenu est en pourcentage des gains tirés de la détention du capital (humain ou financier) – et même des pertes dans le cas des entreprises ; l’ISF est en pourcentage du capital détenu, que celui-ci rapporte beaucoup ou peu.

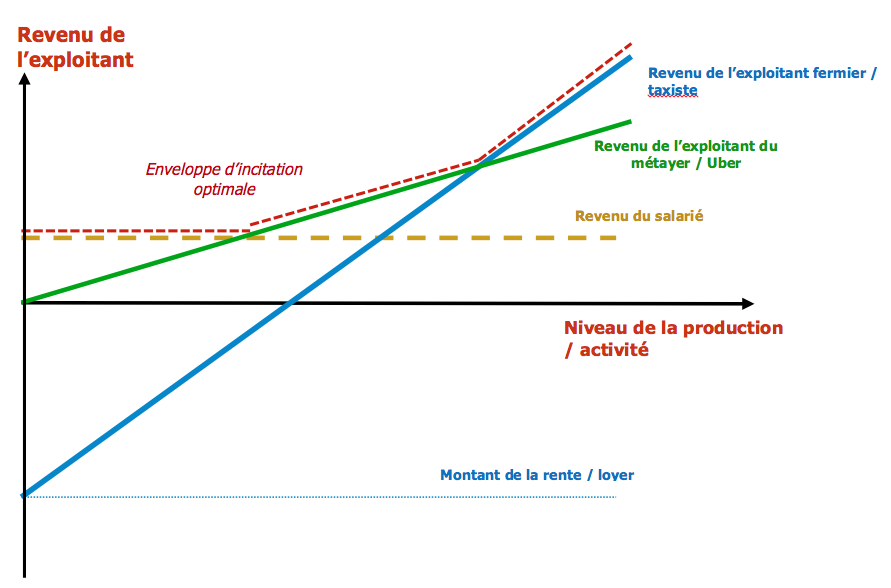

Or, les propriétés incitatives de ces deux classes de contrats sont très différentes. Voyons-le à partir d’un petit graphique faisant figurer ce que doit payer un propriétaire foncier de terres agricoles (que l’on pourrait remplacer par opérateur de taxis) selon qu’il rentabilise ses terres (les taxis en circulation) via un contrat de fermage avec l’exploitant agricole, via un contrat de métayage, ou enfin en embauchant directement un salarié agricole[2].

La courbe verte trace le revenu que garde le métayer ou chauffeur d’Uber : un simple pourcentage de la production, parfois de la production nette des coûts. Le métayer est en quelque sorte en position de co-actionnaire ou de partenaire. On comprend la dénomination de « partenaire chauffeur » qu’emploie pudiquement Uber pour éviter la requalification en salarié. La courbe bleue décrit la position du fermier, qui doit s’acquitter d’un loyer de la terre, et qui est perdant tant que sa production nette est inférieure au loyer, mais qui bénéficie d’une courbe plus pentue que celle du métayer. Ajoutons au graphique la position du salarié agricole qui touche un salaire indépendant de la production : la courbe en pointillé ocre est plate.

À nouveau, le métayer bénéficie du rendement normal de l’activité, à la hausse comme à la baisse ; le fermier s’appuie sur une sorte de levier de dette pour augmenter son rendement, à condition que la production soit élevée, et donc avec un risque plus grand. Enfin, le salarié ne subit pas le risque de l’activité (sauf en cas de son arrêt, qui le met au chômage !).

Le contrat idéal pourrait être représenté par la courbe rouge en pointillés, qui est l’enveloppe supérieure des trois courbes de rendement. Ce type de contrat n’existe ni en agriculture ni dans l’activité de taxis, mais on le voit dans des contrats salariaux avec clause d’intéressement au-delà d’une certaine performance. Si l’exploitant (ou le chauffeur) a très confiance en sa capacité à produire beaucoup, il préférera le contrat de fermage ; s’il est très averse au risque, il travaillera mieux sous un contrat salarial. Le contrat de métayage est plus rare en agriculture car il est difficile pour le propriétaire de contrôler précisément le niveau de la récolte. C’est la raison pour laquelle, jusqu'à l’apparition des logiciels de réservation par internet, les compagnies de taxis, dont G7, n’offraient pas de contrat participatif au chauffeur. Les acteurs numériques, qui contrôlent exhaustivement la recette, sont désormais en mesure de le faire.

Pour l’agriculture, mais demain aussi dans d’autres domaines couverts par la fin de cet article, une raison politique a également joué : pour aider son agriculture, la France a préféré les contrats de fermage, en retenant une indexation très basse des loyers, ce qui d’ailleurs a conduit à une sorte d’euthanasie des propriétaires fonciers. On explique ainsi que le prix des terres agricoles soient de très loin les plus basses d’Europe[3].

On comprend à présent le dilemme d’Uber : s’il arrive à pousser ses chauffeurs, il optimise son profit. Mais ce faisant, il introduit des désincitations qui peuvent conduire à leur désertion. Devrait-il passer à un mode de rémunération dans lequel il facture une commission fixe pour ses services de mise en relation ? Il risque alors de fragiliser sa rentabilité. À l’inverse, les chauffeurs qui subissent une variabilité de la demande tendent à demander une protection à la baisse, ce qui ressemble à un contrat salarial. Ainsi, parle-t-on très sérieusement en France d’instaurer un revenu minimum pour le chauffeur VTC en même temps qu’une limitation de ses horaires journaliers. On serait en quelque sorte sur le début de la courbe ocre du graphique.

Brève remarque sur l’économie de l’intermédiation

La discussion précédente peut sembler un point de détail. Elle est essentielle. Il s’agit de creuser la raison qui fait que la plateforme tend à préférer une rémunération assise sur la recette et n’adopte que défensivement une facturation fixe. Pourquoi ?

Les métiers d’intermédiation sont vieux comme le monde et il n’y a rien de nouveau sous le soleil avec le numérique, sinon un saut technique majeur dans cette fonction propre à l’intermédiation : apparier l’offre et la demande. Il est bien trop tôt pour dire que les plateformes numériques initieraient un type radicalement nouveau d’entreprises, réduites à de simples réseaux de contrats entre parties prenantes, avec pas ou très peu d’actifs physiques ou de personnel.

Cela fait longtemps que les gens louent leur résidence secondaire par des agents immobiliers. Airbnb ne fait qu’introduire une réduction de coût et un gain de commodité, mais si considérables qu’ils bouleversent le fonctionnement et l’extension du marché. Même chose pour l’hôtellerie, Booking.com remplaçant efficacement les centrales que géraient les offices de tourisme municipaux. Pareil dans le transport aérien ou le tourisme. La réservation par internet des taxis supplante aisément la file d’attente à la station ou la centrale téléphonique. Facebook ou Google rendent obsolètes les agents publicitaires ou les Pages Jaunes. Une place de marché comme Amazon prend une commission sur les ventes réalisées par des tiers sur son site, ce qui reproduit en virtuel ce que font les Galeries Lafayette en physique avec les « corners » de vente qu’ils louent aux Hugo Boss et autres Chanel. Les marieurs, une profession très active en Chine, sont battus en brèche par les sites de rencontre privée. La numérisation gagnera demain l’assurance, occupée aujourd'hui par les courtiers d’assurance. Les banques d’investissement sont des intermédiaires dans la circulation de l’épargne. Elles seront (ou pas) menacées par l’automatisation du matching sur des bourses organisées.

On peut s’étonner que les plateformes numériques aient réussi à capter une telle part de la valeur ajoutée, réduisant souvent le producteur à la portion congrue. Traditionnellement, il s’agissait souvent de métiers ancillaires, laissant en général toute sa place à la rentabilité du producteur primaire ou de l’acheteur. Il était bien rare, sauf dans l’intermédiation financière, de voir apparaître des grands groupes à la rentabilité et au poids financier extravagants. Pourquoi les nouveaux acteurs du numérique tendent-ils à évincer le producteur lui-même, voire le détenteur de l’actif physique ? On constate que Booking.com tend à capter le contrôle final du client de l’hôtel, laissant potentiellement à un hôtelier comme Accor – qui au demeurant se dessaisit bien imprudemment de son immobilier – le choix de n’être que le fournisseur d’une paire de draps pour dormir (elle-même fournie par un prestataire externe). Mais est-ce l’exception ? Ne vivrions-nous pas un moment historique passager, tenant à une captation intempestive de profit, liée à la soudaineté et à la violence du choc technologique, avec un retour progressif à la normale ?

Il n’est pas sans intérêt de noter qu’à chaque fois que l’intermédiation capte une part significative du profit, le prix de son service est en quelque sorte occulté, masqué, le plus indolore possible. Le courtier d’assurance fait payer une commission en pourcentage, et d’ailleurs la fait payer à l’assureur, alors qu’il est censé être au service de son client assuré. Le trader ou l’agent immobilier se rémunèrent par une commission sur la transaction effectuée, qui d’ailleurs n’apparaît jamais comme charge d’exploitation chez le client, mais fait partie du prix de l’actif directement logé dans le bilan. Le coût de transaction ou d’appariement est bien souvent le même, que l’actif, ou le service échangé, vaille 1000 € ou 1 000 000 €. La rémunération en pourcentage donne pourtant ici un montant en euros variant de 1 à 1000.

Les plateformes numériques[4] sont passées maîtres dans l’occultation de leurs tarifs, qui font se confondre client et fournisseur. Mais ce n’est pas forcément pour durer. Dans certaines configurations, et typiquement pour le transport urbain, le jeu est instable, et dépendra du rapport de forces. Le fait de détenir l’actif, la voiture, l’hôtel ou le restaurant, peut conduire le chauffeur ou l’opérateur à rechercher un contrat différent. Après tout, les contrats de fermage, à loyer fixe, se sont généralisés dans les campagnes européennes et le métayage ne demeure en France de façon significative que dans la viticulture, hautement rentable et où il a toujours été facile de surveiller la récolte de raisin. Le modèle tient encore pour Uber en raison de la libre entrée qui continue à exister sur le marché des chauffeurs VTC : il y a toujours quelqu'un qui accepte de faire des heures plus longues à son volant, de sorte que la rémunération tend à s’ajuster à la rémunération de subsistance du chauffeur, selon un modèle marxien d’exploitation. Voici une caractéristique qui laisse à penser que le marché du taxi ne peut fonctionner sur la durée qu’avec une forte régulation de l’offre et des prix.

Un Booking.com dans la réservation hôtelière sera plus difficile à déloger : il faudrait que les Accor et autres Hyatt s’entendent pour faire une centrale de réservation commune, capable de rivaliser, un peu ce qu’ont réussi à faire, en leur temps, les compagnies aériennes avec Amadeus, ou les banques françaises avec la Carte bleue, mise en place pour brider les avancées de Visa et Mastercard. Les régulateurs anti-trust soupçonnent toujours que ces intermédiaires intégrés verticalement aux producteurs occasionnent des collusions sur les prix au détriment des consommateurs. Devant les stupéfiantes rentabilités des nouvelles plateformes du numérique, ils feraient peut-être bien d’y regarder à deux fois.

[1] Le réseau de taxis G7 est par tradition contraint de conserver le modèle habituel : il fait payer un « loyer » fixe de 400 € par mois pour qui veut s’inscrire dans son réseau internet de réservation.

[2] Inspiré de Joseph E. Stiglitz, 1996, “Whither Socialism?”.

[3] Le prix de la terre agricole est de l’ordre de 3000 à 5000 € l’hectare, alors qu’il atteint 57 000 € en moyenne aux Pays-Bas, un extrême il est vrai, 19 000 € au Royaume-Uni et en Italie, et autour de 23 000 € en Allemagne et au Danemark. Voir cette référence pour les prix de la terre agricole en 2014 en Europe.

[4] L’auteur vient de publier Comprendre et évaluer les entreprises du numérique, éditions Eyrolles et Institut Messine, Paris, 2017.