Retraites: le déséquilibre financier et ses enjeux edit

L’objectif principal de la réforme est d’éliminer le déficit prévu du système de retraite d’ici 2030. Aucune indication n’est fournie dans l’étude d’impact publiée par le gouvernement sur les effets attendus après cette date. Deux paramètres sont actionnés, l’augmentation progressive de l’âge d’ouverture des droits de 62 ans actuellement à 64 ans en 2030 et l’accélération de l’augmentation de la durée de cotisation pour obtenir une pension complète, qui passera de 42 ans actuellement à 43 ans en 2027 plutôt qu’au lieu du milieu des années 2030 comme décidé par la réforme Touraine de 2014.

L’âge moyen de sortie du marché du travail est en France parmi les plus bas en comparaison des autres pays, environ 2,5 et 1,6 années en dessous de la moyenne de l’OCDE et de l’Union européenne, respectivement. Cela s’explique par des taux d’emploi très faibles après 60 ans, comme en Grèce, au Luxembourg, en Slovénie et en Turquie. Après deux décennies de fortes améliorations – un des succès des politiques économiques en France - le taux d’emploi des 55-59 ans s’établit aujourd’hui à 75 %, supérieur à la moyenne OCDE de 70%. En revanche, le taux d’emploi des 60-64 ans est inférieur de 17 points à la moyenne, 35 % contre 52 % (en 2021). Celui-ci a également augmenté fortement en France, à partir d’un niveau très bas de 10 % en 2000 et avec une accélération à partir de 2012 suite à l’augmentation de l’âge légal de 60 à 62 ans. Il existe encore une grande marge de progression.

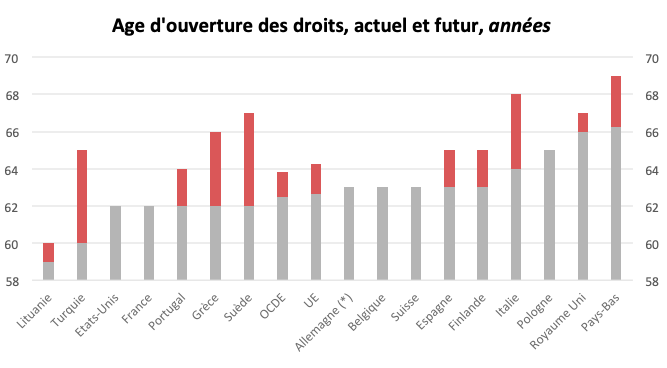

L’âge d’ouverture des droits est un paramètre clé influençant l’emploi aux âges élevés. À 62 ans, il est actuellement inférieur à la moyenne européenne qui est de 62 ans et 8 mois (graphique). Des mesures ont déjà été adoptées dans la moitié des pays de l’UE, qui porteront l’âge moyen à 64 ans et 2 mois pour les personnes qui commencent leur carrière maintenant : si aucune mesure n’est prise en France, l’écart se creusera donc fortement. De plus, en 2020 en France, 29% des personnes âgées de 61 ans ont déjà obtenu leur pension malgré l’âge minimum standard de 62 ans. Cela s’explique par des règles d’éligibilité spécifiques aux régimes spéciaux et aux retraites anticipées pour carrière longue, qui échappent à la contrainte de l’âge minimum de 62 ans.

Note : Pour l’Allemagne, l’âge d’ouverture des droits est de 63 ans, soumis à pénalités et seulement pour ceux qui ont cotisé 35 années. L’âge minimum inconditionnel est l’âge statutaire, actuellement de 65 and et 11 mois et de 67 ans dans le futur. « Futur » se réfère aux personnes commençant leur carrière maintenant compte tenu des mesures déjà légiférées. Source : OCDE.

Les dépenses totales de retraite en France sont actuellement les troisièmes plus élevées parmi les pays de l’OCDE en pourcentage du PIB après la Grèce et l’Italie, et ce ratio est en France plus élevé de 50% par rapport à la moyenne de l’UE. Comme expliqué par la contribution récente de Didier Blanchet sur Telos, les projections de dépenses de retraite en pourcentage du PIB sont en France très sensibles aux hypothèses de croissance de la productivité. Selon les projections du COR, les dépenses de retraite augmenteront au cours de la prochaine décennie d’environ 0,5%-0,9% du PIB, selon les hypothèses de productivité. Les réformes depuis trente ans ont permis de contenir ces dépenses via une augmentation de l’âge effectif de la retraite et une baisse des pensions futures. Celle-ci provient de trois facteurs principaux à horizon 2060 relativement au revenu d’activité moyen : une baisse de 10% de la pension moyenne de la CNAV (pour le scénario à 1% de gains de productivité, de 15% avec 1.3% et de zéro avec 0.7%) ; une baisse drastique de près de 50% de la pension moyenne Agirc-Arrco décidée par les partenaires sociaux ; et, une baisse de 40% de la pension des fonctionnaires[1]. C’est pour éviter de devoir prolonger cette dégradation des pensions futures, dans un contexte où les taux de cotisation atteignent un niveau record si on excepte l’Italie, que l’accent est mis en France sur le relèvement de l’âge effectif du départ en retraite.

La projection du solde financier est plus complexe que celle des dépenses. La France n’a pas pour les retraites de compte financier étanche (ring-fenced) du reste du budget de l’État contrairement à certains pays dont la Suède et les États-Unis, et les recettes futures dépendent en particulier des hypothèses retenues concernant les cotisations et subventions de l’État. L’État est tenu d’équilibrer les régimes de retraite couvrant les fonctionnaires, ce qui nécessite des taux de cotisations de l’État employeur de 74% de la masse salariale depuis 2014. Les projections du déficit total du système qui sont effectuées par le COR évacuent donc les problèmes de financement des régimes spéciaux y compris ceux des fonctionnaires en supposant par hypothèse qu’ils sont à l’équilibre.

Malgré cela, et sur la base d’hypothèses de productivité réalistes, le système de retraite restera déficitaire pendant les 50 prochaines années au moins, atteignant entre 0,6% et 1,5% du PIB en 2050 selon que la croissance annuelle de la productivité est de 1,3% ou 0,7%, respectivement. En l’absence de réforme, ces déficits se cumulent en une dette publique importante, l’ordre de grandeur de l’effet cumulé étant au moins équivalent à l’effort de finances publiques déployé pour faire face à crise de la COVID-19.

Ce déficit total provient donc par définition du déficit des autres régimes. Une convention comptable dite EEC (pour Effort de l’État Constant) conduit à des déficits plus faibles après 2030 mais l’utilisation de cette convention est très problématique pour deux raisons. Premièrement, pour contenir son endettement l’État s’évertue depuis un certain nombre d’années – et il ne s’agit pas ici de porter une appréciation normative sur ce choix politique – à limiter sa masse salariale pour dégager des économies afin de faire face à d’autres priorités. Et donc de limiter à terme les recettes nécessaires pour équilibrer son régime de retraite. Or cette convention suppose que l’argent économisé doit servir à financer les déficits du secteur privé et donc … à ne pas être économisé. Deuxièmement, cette hypothèse comptable contribue à entretenir la confusion entre un système par essence contributif, financé par les cotisations des assurés et un système financé par l’impôt, alimentant la confusion générale entre cotisations et taxes. En bref, les ressources fiscales peuvent être mobilisées pour financer les éléments redistributifs du système de retraite, ce qu’elles font déjà, mais ne devraient pas l’être pour éponger les déficits. Malgré cet imbroglio, s’il était décidé d’utiliser davantage de ressources non contributives, et que ces ressources soient disponibles, la question politique essentielle porterait sur le choix de leur utilisation : continuer à financer des âges de retraite précoces malgré le vieillissement démographique ou les utiliser pour d’autres besoins qui s’annoncent de plus en plus pressants comme les dépenses de santé, la dépendance, la transition énergétique, sans parler d’autres priorités actuelles comme l’éducation nationale notamment dans des zones défavorisées.

Au-delà de ses effets sur l’emploi, compte tenu du poids de la retraite dans les dépenses sociales et les dépenses publiques, un des enjeux de la réforme proposée est in fine celui de l’équilibre macroéconomique. La dette des administrations publiques en France s’est accrue tendanciellement de 21% du PIB en 1980 à 59% en 2000. Elle a dérapé ensuite jusqu’à 113% en 2021. Dans le contexte actuel de taux d’intérêt réels faibles, les risques de déstabilisation que fait peser l’accumulation de dettes ne sont pas menaçants à court terme. Mais si un accident se produit, les circonstances dans lesquelles cela arriverait – une crise économique ou sociale majeure par exemple – font que les conséquences en seraient durement amplifiées. Cette situation consistant à négliger les risques engendrés par un endettement élevé est comparable à celle d’un ménage décidant d’annuler la garantie incendie de son assurance habitation pour faire des économies : « cela marche la plupart du temps, mais quand ça ne marche pas, tout l’enfer se déchaîne ».

Cet article ne reflète que les opinions de l’auteur.

Did you enjoy this article? close

[1]. Voir https://www.cor-retraites.fr/sites/default/files/2023-01/Doc_04_%C3%89vol_pens_relative.pdf