Rapport du COR: et si on parlait du niveau des pensions? edit

Chaque année, la parution d’un nouveau rapport du Conseil d’Orientation des Retraites (COR) provoque des réflexes pavloviens dans la sphère politique. La dernière mouture, qui vient tout juste de sortir, n’y échappe pas. D’un côté, on retrouve ceux qui se félicitent de l’inespérée amélioration financière du régime des retraites, de l’autre ceux qui s’inquiètent des déficits prévus sur les années à venir. Les uns y voient la preuve qu’il ne faut rien changer, les autres la confirmation qu’il y a urgence à repousser l’âge légal de départ à la retraite.

Derrière ces postures habituelles, rares sont ceux qui lisent l’imposant rapport du COR, épais pavé de 347 pages truffé de statistiques et de trajectoires budgétaires dessinées sous différents scénarios qui varient sensiblement au gré des multiples hypothèses portant sur l’évolution de la démographie, de la productivité, du taux de chômage ou encore de la vigueur de la croissance. S’il est régulièrement critiqué pour ses postulats jugés trop optimistes, il faut saluer l’effort du COR qui s’est cette fois appuyé sur des hypothèses plus conservatrices, plus réalistes que par le passé, notamment sur les projections d’évolution de la productivité et de la fécondité.

Sur le solde global des régimes de retraites, le constat est clair : malgré un retour au vert en 2021 et 2022, favorisé par le rebond de la croissance après l’annus horribilis de 2020, les comptes devraient replonger dans le rouge dès l’année prochaine pour rester déficitaires au moins sur les dix prochaines années, et ce, dans tous les cas de scénarios. Sans tomber dans l’alarmisme, le rapport prévient aussi que le rythme d’évolution spontanée des dépenses de retraites devrait s’élever à 1,8% sur la période 2022-2027, alors que le gouvernement a prévu sur la même période de limiter la croissance des dépenses publiques à 0,6% dans son programme de stabilité…

Trop souvent, c’est cet angle seul qui fait les choux gras de la presse, au risque de réduire la problématique des retraites à une approche purement comptable. Ses dimensions sont pourtant beaucoup plus larges et ne peuvent pas être ignorées dans le contexte actuel. À commencer par une réalité démographique inédite : jamais la France n’a compté autant de seniors dans sa population et ils n’ont jamais vécu aussi longtemps. La vague des baby-boomers a vieilli mais n’a rien perdu de sa puissance et met à rude épreuve un système social qui fonctionne par répartition. Cette pression ne s’exerce d’ailleurs pas que sur les retraites, elle va nécessiter une mobilisation massive pour relever le défi de la dépendance. Mais ça, c’est une autre histoire.

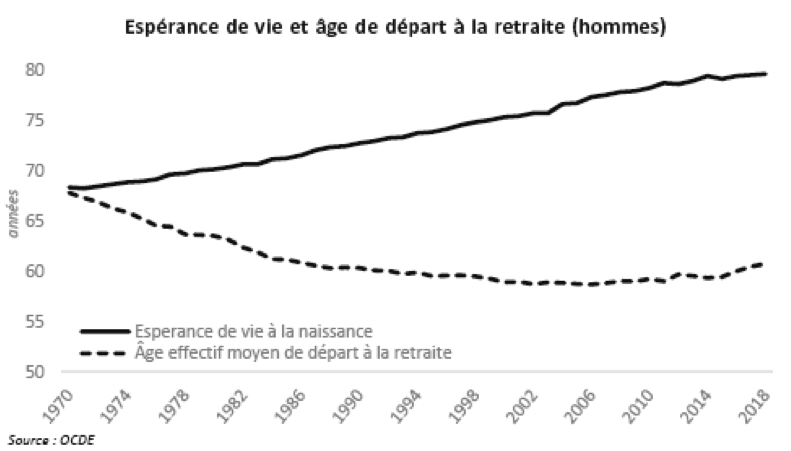

Face au vieillissement démographique, les choix politiques du passé se sont contentés de sanctuariser la retraite. Parmi les trois paramètres disponibles pour ajuster le système, ce sont principalement les contributions des actifs, par une augmentation continue de leurs taux de cotisation, qui fut priorisée sur l’allongement de la durée de cotisation, sans parler d’une modification du niveau des retraites qui n’a jamais vraiment été envisagée. Résultat, la situation des retraités français se singularise aujourd’hui par un âge effectif de départ à la retraite (62 ans) parmi les plus bas des économies avancées. Couplé à une espérance de vie record, il leur garantit un temps passé à la retraite proche de 25 ans, loin devant tous nos voisins européens - à l’exception notable du Luxembourg. Plutôt que d’évoluer en parallèle, les deux variables se sont mises à diverger dès les années 70. L’écart s’est notamment creusé avec la décision, hyper électoraliste, de François Mitterrand de rabaisser à 60 ans l’ouverture du droit de la retraite à taux plein en 1982.

Ce gouffre qui s’est installé entre les deux courbes doit être financé. Il serait négligeable s’il concernait peu de retraités. Mais notre pyramide des âges n’a plus rien de pyramidal : il y a toujours plus de retraités et toujours moins d’actifs pour les financer. La France compte aujourd’hui 17 millions de retraités (21 millions, en prenant en compte les retraités de droit dérivés) qui deviendront 23 millions d’ici 2060. Parallèlement, la population active va continuer à augmenter mais à un rythme presque nul (le COR a revu à la baisse ses prévisions, conformément à celles de l’INSEE) avant de commencer à décliner dès 2040. Le rapport entre le nombre d’actifs et le nombre de retraités continue donc de se détériorer rapidement, à tel point qu’il n’y aujourd’hui, en moyenne, plus que 1,7 cotisant pour financer la pension d’un retraité.

L’effort que doivent actuellement fournir les actifs par les cotisations prélevées sur leurs salaires est inédit. Le taux de cotisation d’un non-cadre du secteur privé est ainsi passé de 19,6% pour la génération 1940 à 28% pour la génération 2000. Les retraités d’aujourd’hui n’ont jamais connu les conditions actuelles de répartition quand ils étaient encore en activité : les retraités étaient alors peu nombreux, partaient plus tard à la retraite et vivaient moins longtemps. Dans la France des années 1960, un homme sur deux était encore actif à 65 ans, contre environ 10% aujourd’hui. Par contraste, les retraités actuels sont légion, partent à la retraite plus tôt que leurs parents, vivent beaucoup plus longtemps qu’eux et bénéficient aussi de retraites généreuses en comparaison historique et internationale.

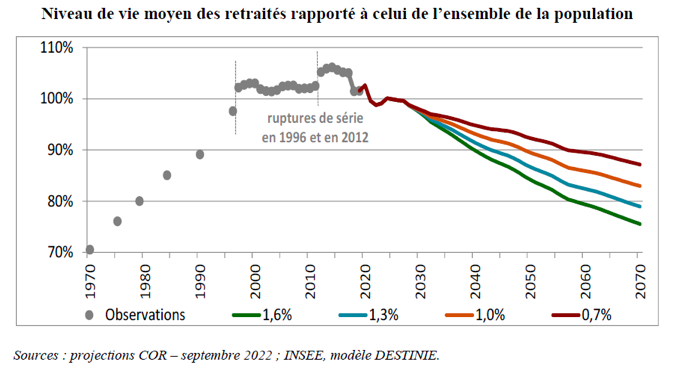

Supérieur à 60% en France, le taux de remplacement, rapport entre la retraite perçue et le dernier revenu d’activité, est l’un des plus élevés de tous les pays avancés (il est de 44% en Allemagne). Résultat, le niveau de vie des retraités français est supérieur à l’ensemble de la population et leur taux de pauvreté le plus bas de toutes les classes d’âge. Cette réalité, illustrée ici par un graphique tiré du dernier rapport du COR, est trop peu connue. Elle devrait nous interpeller et alimenter le débat public tellement la situation représente une anomalie statistique du point de vue de nos voisins et de notre passé.

En France, le niveau de vie moyen des retraités est supérieur à celui de l’ensemble de la population depuis le milieu des années 1990. Le différentiel a même augmenté pendant la crise sanitaire qui a comprimé le revenu des actifs, et devrait continuer d’augmenter sur les prochaines années avant de baisser post-2025 avec l’arrivée à la retraite de nouvelles cohortes aux carrières plus heurtées et aux conditions de retraites moins favorables que les précédentes.

En l'espace de cinquante ans ans, le différentiel de niveau de vie s’est ainsi inversé au bénéfice des retraités. Cela s’explique par un système de retraite mal paramétré mais aussi et surtout par l’accumulation patrimoniale des baby-boomers qui ont connu l’accès facile à la propriété puis, plus récemment, l’envolée des prix de l’immobilier. Une telle répartition des richesses, sorte de solidarité à l’envers, devrait interpeller tous les chevaliers de la justice sociale.

Voilà pourquoi réduire le débat des retraites à la seule question de l’âge légal de départ est une fainéantise. Il faut d’ailleurs noter que l’âge effectif de départ à la retraite va augmenter automatiquement grâce au report de l’âge d’annulation de la décote et aussi sous l’impulsion de la réforme Touraine de 2014 qui accroît progressivement la durée d’assurance requise pour le taux plein. Certes, le report de l’âge légal est nécessaire et permettrait de retarder quelque peu la dégradation du rapport cotisants-retraités mais il revient à demander encore et toujours des efforts aux mêmes. Les actifs se retrouvent à devoir cotiser plus et travailler plus.

La force démographique du vieillissement de notre population est trop puissante pour qu’ils supportent à eux seuls sa charge. Il est temps de demander aussi quelques efforts à nos retraités en agissant sur le troisième paramètre, le niveau des pensions. D’après les dernières estimations du COR, sujettes à des précautions méthodologiques, pour assurer l’équilibre structurel moyen du régime des retraites sur les 25 prochaines années il faudrait au choix baisser dès 2022 de 3% à 5% les pensions de retraite ou augmenter de 1% à 1,5% le taux de prélèvement sur les actifs.

Sans surprise, le choix vient d’être fait d’alourdir une nouvelle fois les épaules des actifs en augmentant les retraites de 5% sur la seule année 2022 pour les protéger de l’inflation. Et rebelotte l’année prochaine. C’est une erreur qui va coûter d’autant plus cher aux actifs que leurs revenus baissent en termes réels, les salaires augmentant actuellement moins vite que l’inflation. Il aurait fallu faire l’inverse afin de rendre du pouvoir d’achat à ceux qui en ont moins, contenir au passage le coût du travail et renforcer cette valeur travail tant vantée mais tellement malmenée. Aux vues du niveau de vie des retraités, faire (marginalement) baisser les pensions en ne compensant pas (totalement) la hausse de l’inflation serait une mesure sociale beaucoup plus juste qu’augmenter encore le taux de prélèvement des actifs ou même leur durée de cotisation.

Bien sûr, une telle décision doit s’accompagner de mesures concrètes pour protéger les petites retraites, par exemple via la mise en place d’un mécanisme de redistribution intragénérationnel des retraités aisés vers les retraités moins aisés afin de leur assurer un filet de sécurité. Cela pourrait venir compléter l’allocation de solidarité aux personnes âgées (ASPA), revenu de base garanti par l’État à tous les plus de 65 ans, qu’ils aient cotisé ou non pour leur retraite, et qui a déjà été relevé de 14 % entre 2017 et 2022 pour atteindre aujourd’hui un montant supérieur de 60% au RSA. La France pourrait aussi en profiter pour enfin mettre en place une véritable politique de « vieillissement actif » et permettre à nos retraités, dont le taux d’emploi reste particulièrement bas en comparaison européenne, de reprendre une forme d’activité. Ils sont nombreux à vouloir le faire mais craignent, à juste titre, de perdre leurs droits à la retraite avec un dispositif de cumul emploi-retraites aux conditions trop dissuasives.

Les Trente Glorieuses sont révolues. La France vieillit comme jamais, la croissance est atone et la majorité du patrimoine est désormais concentrée chez les seniors. Plutôt que de débattre de la problématique des retraites comme au bon vieux temps, par le petit bout de la lorgnette de l’âge de départ, ayons le courage de discuter d’une nouvelle répartition des efforts entre les actifs et les retraités face au défi du vieillissement de notre population. Ces considérations intergénérationnelles sont nécessaires et encore plus pertinentes après la crise sanitaire que nous venons de traverser. Comme l’a rappelé le Comité de Suivi des Retraites dans un avis rendu en décembre 2020 : « C’est en premier lieu pour protéger cette population retraitée qu’on a consenti à la chute importante de l’activité économique, dont il faut gérer maintenant les conséquences. Il apparaît normal que les retraités participent à la restauration de l’équilibre, sans qu’il y ait lieu de limiter cet ajustement aux seules générations entrantes, ce qui n’aurait de toute manière que des effets très progressifs. »

Did you enjoy this article? close

Maxime Sbaihi, Le Grand Vieillissement, Editions de l’Observatoire, 2022.