Une dédollarisation, vraiment? edit

« La dédollarisation est bien réelle et se produit rapidement », commençait un récent post vidéo largement partagé. « La part du dollar est passée de 73% en 2001 à 55% en 2020. Elle est passée de 55% à 47% depuis les sanctions lancées contre la Russie, maintenant la dédollarisation est dix fois plus rapide que dans les deux dernières décennies. » Cette vidéo a même attiré l’attention d’Elon Musk, qui a tweeté "À force de militariser la monnaie, les autres pays cesseront de l’utiliser. »

Cette question n’est pas nouvelle, et elle a été traitée notamment par Charles Wyplosz dans un post publié en 2020. Y répondre nécessite une analyse sobre, en commençant par les faits. La part du dollar dans les réserves de change au dernier trimestre 2022 était de 58,4%, et non de 47%, selon la dernière base de données du FMI sur la composition en devises des réserves officielles de change (COFER). Ce chiffre est pratiquement inchangé par rapport aux 58,5 % du quatrième trimestre 2021, la dernière estimation de la COFER avant les sanctions financières du G7 à l’encontre de la Russie.

Les sceptiques objectent que ces données sont faussées par les variations des taux de change. Le dollar s’est renforcé tout au long des trois premiers trimestres de 2022, ce qui aurait pu faire grimper la valeur des réserves en dollars et la part de la monnaie dans les portefeuilles de réserves.

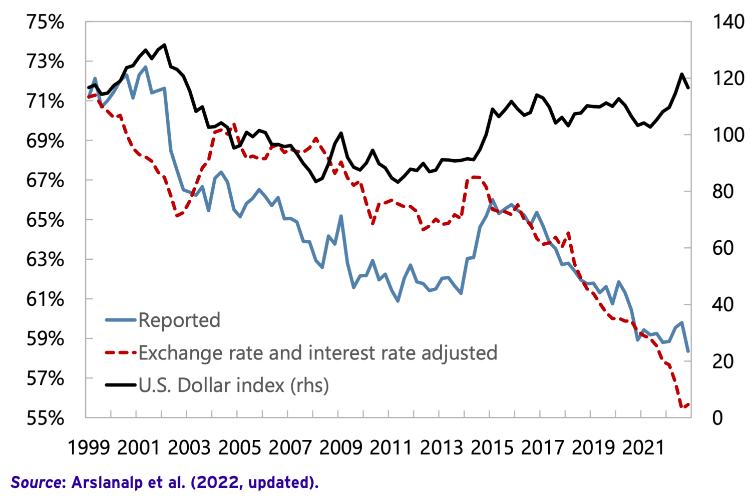

Mais les banques centrales rééquilibrent leurs portefeuilles de réserves en fonction des variations des taux de change, ce qui limite l’impact des valorisations sur les parts. La figure 1 compare donc les parts COFER déclarées avec les parts ajustées au taux de change.

Une baisse de la part du dollar est évidente dans les données ajustées au taux de change, passant de 59% au dernier trimestre 2021 à 57% en au dernier trimestre 2022. Mais ce léger déclin n’est pas un effondrement. Comme le montre la figure 1, la part du dollar dans les réserves, corrigée du taux de change, a diminué de 6/10e de point de pourcentage par an, en moyenne, depuis 1999. La baisse de deux points de pourcentage entre le quatrième trimestre 2021 et le quatrième trimestre 2022 est trois fois plus importante. Mais des baisses tout aussi importantes se sont déjà produites auparavant, en 2002, 2005, 2010 et 2015, pour citer quelques exemples.

Figure 1. Part du dollar américain dans les réserves de change mondiales et indice du dollar américain, 1999-2022 (en pourcentage; indice 100 en janvier 2006)

Parmi les facteurs qui sous-tendent ces baisses de la part du dollar, il y a la nécessité pour les banques centrales d’intervenir sur les marchés des changes. Le dollar étant l’unité d’intervention la plus liquide, il est largement utilisé lorsque les banques centrales entrent sur le marché pour acheter leurs propres devises. D’où la baisse des réserves en dollars. Un exemple marquant a été 2015, lorsque la Chine, le plus grand détenteur de réserves en dollars américains, a connu des sorties de capitaux et a vu la nécessité d’intervenir. Ce n’est pas un hasard si la baisse de la part du dollar dans les réserves en 2022 a coïncidé avec la faiblesse des taux de change dans les marchés émergents.

Un autre mécanisme susceptible de générer des mouvements de la part du dollar est l’évolution des taux d’intérêt, puisque ceux-ci affectent la valeur de marché des obligations, et que les données relatives aux réserves sont communiquées au COFER en valeur de marché. Comme la plupart des réserves étrangères sont détenues dans des actifs sensibles aux taux d’intérêt, on pourrait observer une baisse de la part du dollar si les taux d’intérêt sur les obligations en dollars augmentent plus fortement que ceux sur les obligations libellées dans d’autres devises.

Les indices de rendement total des obligations d’État d’une durée de zéro à cinq ans peuvent être utilisés pour mesurer la contribution des taux d’intérêt dans chaque juridiction. Les indices de rendement total tiennent compte non seulement des paiements d’intérêts, mais aussi des gains en capital accumulés sur un portefeuille d’obligations en raison des mouvements des taux d’intérêt. La fourchette de zéro à cinq ans correspond à la majeure partie des obligations du Trésor américain détenues par les investisseurs officiels, selon les données du Treasury International Capital (TIC). La figure 1 montre à nouveau que la part du dollar dans les réserves allouées, désormais corrigée des taux de change et des taux d’intérêt, a suivi une trajectoire de baisse progressive. Mais, répétons-le, une trajectoire graduelle à la baisse n’est pas un effondrement.

Les sanctions financières ont-elles jouer un rôle dans cette diversification progressive et continue des banques centrales par rapport au dollar ? Arslanalp et al. (2022) ont examiné le rôle des sanctions financières sur la composition en devises des portefeuilles de réserves en utilisant des données accessibles au public pour 80 banques centrales. Ils n’ont trouvé aucune preuve d’un effet des sanctions sur la part du dollar. Cela n’est pas surprenant, dans la mesure où les sanctions imposées par les États-Unis ont souvent été coordonnées avec d’autres pays, y compris les pays émetteurs des autres principales monnaies de réserve et internationales. Par conséquent, l’euro, la livre sterling et le yen japonais n’ont pas constitué des valeurs refuges pour les gouvernements et les banques centrales préoccupés par la « militarisation du dollar ».

Les banques centrales à la recherche d’un refuge contre les sanctions peuvent se diversifier dans deux directions : l’or et les monnaies de réserve non traditionnelles. Un certain nombre de banques centrales de pays émergents ont augmenté la part de leurs réserves détenues sous forme d’or. Ce mouvement s’est accéléré en 2022, année au cours de laquelle les achats nets d’or par les banques centrales ont été les plus importants de tout le 21e siècle. Arslanalp et al. (2023) analysent l’impact des sanctions financières passées sur la part des réserves officielles détenues en or pour 180 pays. Ils trouvent un effet statistiquement significatif des sanctions de l’année en cours ou des deux années immédiatement précédentes sur la part d’or des réserves. Mais l’effet quantitatif est faible. Un pays visé par des sanctions multilatérales augmente la part d’or dans ses réserves d’environ quatre points de pourcentage.

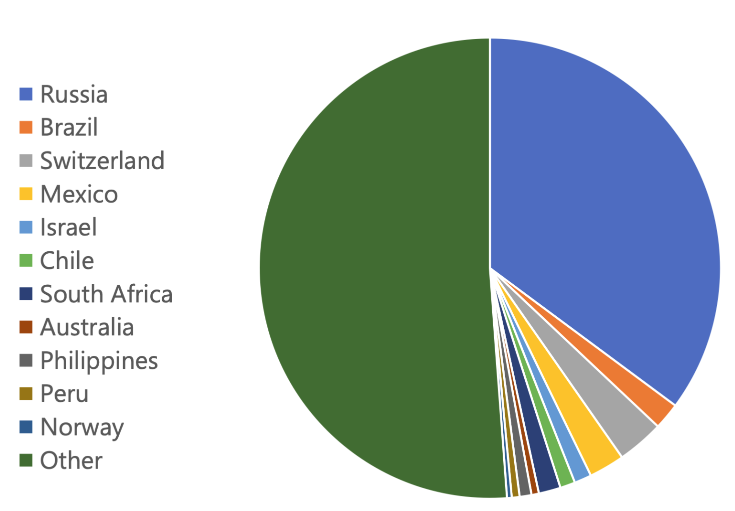

Une autre direction possible de la diversification des réserves en réponse aux récentes sanctions financières serait une réallocation en faveur du renminbi chinois, puisque la Chine n’a pas participé aux sanctions contre la Russie. La figure 2 montre de nouvelles estimations de la répartition nationale des réserves en renminbi, mises à jour jusqu’à la fin de 2022. On voit ici que la Banque de Russie détient près d’un tiers de toutes les réserves de renminbi déclarées par les banques centrales du monde entier. Il n’a pas été possible de mettre à jour les chiffres concernant les réserves de renminbi de la Russie, car la Banque de Russie n’a pas communiqué la composition de ses réserves depuis la fin de l’année 2021. Mais la plupart des réserves d’autres devises de la banque étant gelées depuis début 2022, il ne faut pas s’attendre à des changements significatifs dans la composition de ses réserves depuis cette date.

Figure 2. Pays détenant du renminbi chinois dans leurs réserves (en part du total des avoirs en RMB, fin 2022)

Note : Le graphique montre les pays identifiés qui détiennent 1 milliard de dollars américains ou plus de RMB en actifs de réserve. Les données pour les Philippines, la Russie et l'Afrique du Sud sont respectivement pour déc 2021, déc 2021 et mars 2022.

Source : COFER du FMI, Reserve Data Teample du FMI, et rapports annuels des banques centrales.

Les données COFER pour le quatrième trimestre 2022 placent les réserves de renminbi à 2,7% du total mondial. Si l’on retire la part de la Russie, au motif que le pays fait face à des circonstances financières et géopolitiques exceptionnelles, la part du renminbi tombe à environ 1,6%. Cette part relativement faible n’est pas cohérente avec les affirmations selon lesquelles les autres banques centrales se sont réorientées à grands pas vers la monnaie chinoise. Comme l’a montré Zhang (2023), les actifs et les passifs chinois échangés au niveau international ne représentent que 4% des totaux mondiaux. En d’autres termes, il n’y a toujours pas assez d’actifs et de passifs chinois pour constituer des alternatives sérieuses au dollar.

Une autre perspective découle des travaux de Gopinath et Stein (2021), qui mettent l’accent sur les complémentarités qui se renforcent mutuellement entre les différentes fonctions des monnaies internationales. Les banques centrales, affirment les auteurs, détiennent des réserves en dollars parce que les banques de leur juridiction nationale empruntent et prêtent des dollars, et parce que les entreprises nationales effectuent et acceptent des paiements transfrontaliers en dollars. L’utilisation transfrontalière du renminbi pour les paiements mondiaux reste faible, de l’ordre de 2% du total des transactions transfrontalières (Perez-Saiz et Zhang 2023). De toute évidence, les complémentarités soutenant le rôle mondial pour le dollar ne jouent pas aussi fort pour le renminbi. Les recherches sur l’utilisation des devises pour la facturation commerciale et les paiements transfrontaliers plaident en faveur d’une domination maintenue du dollar américain et, dans une certaine mesure également, de l’euro (Boz et al. 2020).

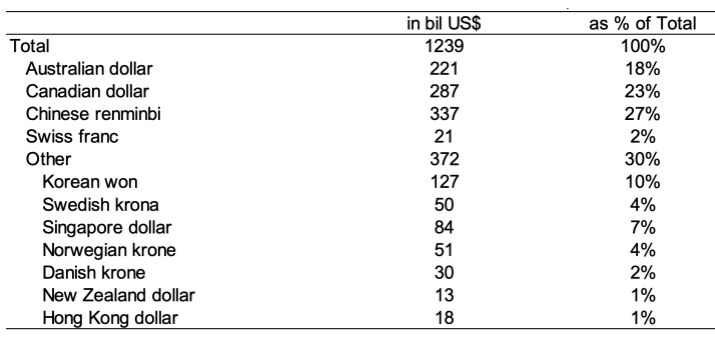

La question demeure, donc : si ce n’est pas vers le renminbi, vers quelles devises les banques centrales ont-elles rééquilibré leurs portefeuilles de réserves ? La majeure partie de l’abandon du dollar s’est faite au profit de monnaies de réserve non traditionnelles telles que le won sud-coréen, la couronne norvégienne, le dollar canadien, le dollar australien et le dollar de Singapour. Le tableau 1 présente des données actualisées sur la part de ces monnaies de réserve non traditionnelles (y compris le renminbi) dans les réserves mondiales.

Tableau 1. Monnaies non traditionnelles dans les réserves de change, fin 2021

Remarque : la taille des « autres » monnaies est estimée d'après Arslanalp et Tsuda (2014). Source : FMI, COFER et CPIS.

Ce mouvement vers les monnaies non traditionnelles s’explique en partie par le fait qu’elles offraient des profils risque/rendement relativement attractifs à une époque où les taux d’intérêt sur les monnaies de réserve traditionnelles étaient proches de zéro ou, dans certains cas, négatifs. Maintenant que les taux d’intérêt sont, dans la plupart des cas, redevenus fortement positifs, on peut se demander si cette tendance en faveur des monnaies de réserve non traditionnelles va se poursuivre ou, au contraire, si les unités traditionnelles telles que le dollar, qui affichent désormais des rendements positifs, vont retrouver la faveur du public.

Pour paraphraser une boutade souvent attribuée à Mark Twain, on pourrait dire que les rumeurs sur la mort du dollar sont grandement exagérées.

La version originale de cet article a été publiée par notre partenaire VoxEU sous le titre « Is de-dollarisation happening? », le 12 mai dernier.

Did you enjoy this article? close

Arslanalp, S, B Eichengreen and C Simpson-Bell (2022), “The Stealth Erosion of Dollar Dominance and the Rise of Nontraditional Reserve Currencies,” Journal of International Economics 138.

Arslanalp, S, B Eichengreen and C Simpson-Bell (2023), “Gold as International Reserves: A Barbarous Relic No More?” IMF Working Paper 2023/014.

Boz, E et al. (2020), “Patterns in Invoicing Currency in Global Trade,” IMF Working Paper no.20/126.

Gopinath, G and J Stein (2021), “Banking Trade, and the Making of a Dominant Currency,” Quarterly Journal of Economics 136.

Perez-Saiz, H and L Zhang (2023), “Renminbi Usage in Cross-Border Payments: Regional Patterns and the Role of Swap Lines and Offshore Clearing Banks,” IMF Working Paper 2023/077.

Wyplosz, C (2020), “And the Dollar reigns supreme,” VoxEU.org, 20 January.

Zhang, L (2023), “Capital Account Liberalization and China’s Financial Integration,” M-RCBG Associate Working Paper no.196, Kennedy School of Government, Harvard University.