Les banques centrales indépendantes prennent plus de risques, et non moins edit

Selon la théorie de la « domination budgétaire », les banques centrales soumises à des pressions politiques sont plus susceptibles d’être poussées à prendre des positions risquées, tandis que les banques centrales indépendantes y résistent. Mais de nouvelles estimations de la valeur à risque dans les bilans des banques centrales de 18 économies avancées, sur deux décennies, suggèrent le contraire. Les banques centrales plus indépendantes prennent davantage de risques financiers, et elles le font de manière plus agressive lorsque la politique budgétaire se resserre. L’indépendance, semble-t-il, donne aux banques centrales la liberté d’utiliser leurs bilans pour remplir leur mandat, quel qu’en soit le coût pour leurs bénéfices.

La Réserve fédérale, la BCE et de nombreuses autres banques centrales à travers le monde ont fait état de pertes financières sans précédent ces dernières années, conséquence de la hausse rapide des taux d’intérêt (Claessens et al. 2025, Humann et al. 2023, Réserve fédérale 2026, BCE 2026). La chute brutale de la rentabilité a relancé le débat visant à déterminer si l’augmentation du bilan des banques centrales les a exposées à un risque financier excessif. Sims (2016) soutient que la prise de risques financiers accrus par les banques centrales « invite à une remise en cause politique » susceptible, à terme, de menacer l’indépendance institutionnelle qui sous-tend une politique monétaire efficace. D’autres affirment que ces risques doivent être mis en balance avec les avantages macroéconomiques découlant du recours à des politiques de bilan (Cecchetti et Hilscher, 2024a, 2024b).

Une grande partie de ce débat porte sur les revenus réalisés a posteriori. Il existe étonnamment peu de données systématiques sur l’ampleur des risques financiers pris a priori par les banques centrales, ni sur les facteurs qui motivent cette prise de risque. Dans un article récent (Bartels et al., 2026), nous apportons de nouveaux éléments de réponse à ces questions. Notre constat le plus frappant concerne les institutions plutôt que l’économie : les banques centrales plus indépendantes prennent davantage de risques financiers, et ce sont précisément ces banques centrales qui augmentent leurs positions de risque lorsque la politique budgétaire se resserre.

Mesurer le risque avant qu’il ne se concrétise

La plupart des études existantes sur la rentabilité des banques centrales mesurent leurs revenus a posteriori. Nous mesurons quant à nous le risque que les banques centrales ont choisi de prendre avant que les résultats ne soient connus. Pour ce faire, nous appliquons le cadre de la valeur à risque (VaR) à des données de bilan collectées manuellement pour 18 banques centrales d’économies avancées sur deux décennies – à notre connaissance, il s’agit du premier exercice systématique de ce type à l’échelle internationale.² La VaR mesure la perte financière potentielle sur un actif ou un portefeuille sur un horizon donné, qui ne devrait pas être dépassée à un niveau de confiance spécifié, sur la base des distributions de rendements observées historiquement. À cette fin, le niveau de granularité est déterminant : un bon du Trésor à dix ans présente un risque très différent de celui d’un bon du Trésor à court terme, et un bilan dominé par les devises étrangères, comme celui de la Banque nationale suisse, ne se comporte en rien comme celui de la Fed. Notre mesure rend compte de ces différences dans la composition des bilans des banques centrales, et pas seulement de leur taille.

L’élaboration de la mesure de la VaR a nécessité la collecte de plus de 330 états financiers annuels entre 1995 et 2016 et le codage des portefeuilles d’actifs aux niveaux les plus granulaires disponibles publiquement, par classe d’actifs, échéance et devise, en les recoupant avec les données de rendement de marché correspondantes, et en tenant compte des accords de partage des revenus et des risques au sein de l’Eurosystème. Nous prenons également en compte le risque lié aux prêts directs accordés par les banques centrales aux banques commerciales en estimant le taux de défaut le plus défavorable implicite dans les spreads des CDS bancaires. Globalement, notre mesure reflète la perte que le portefeuille d’une banque centrale ne devrait pas dépasser sur un horizon d’un an dans 95 % des cas.

La période d’échantillonnage, de 1995 à 2016, couvre le passage des pratiques de politique monétaire d’avant la crise financière à l’ère des taux d’intérêt proches de zéro et de l’assouplissement quantitatif – c’est-à-dire précisément la période au cours de laquelle les expositions à l’origine des pertes actuelles se sont accumulées. La période qui a suivi, marquée par la pandémie, les chocs énergétiques et les déficits importants, soulève des questions distinctes, que nous réservons à de futurs travaux ; mais les mécanismes que nous mettons en évidence s’appliquent chaque fois que les taux directeurs s’approchent de leur limite inférieure effective.

Une hausse spectaculaire du risque des banques centrales

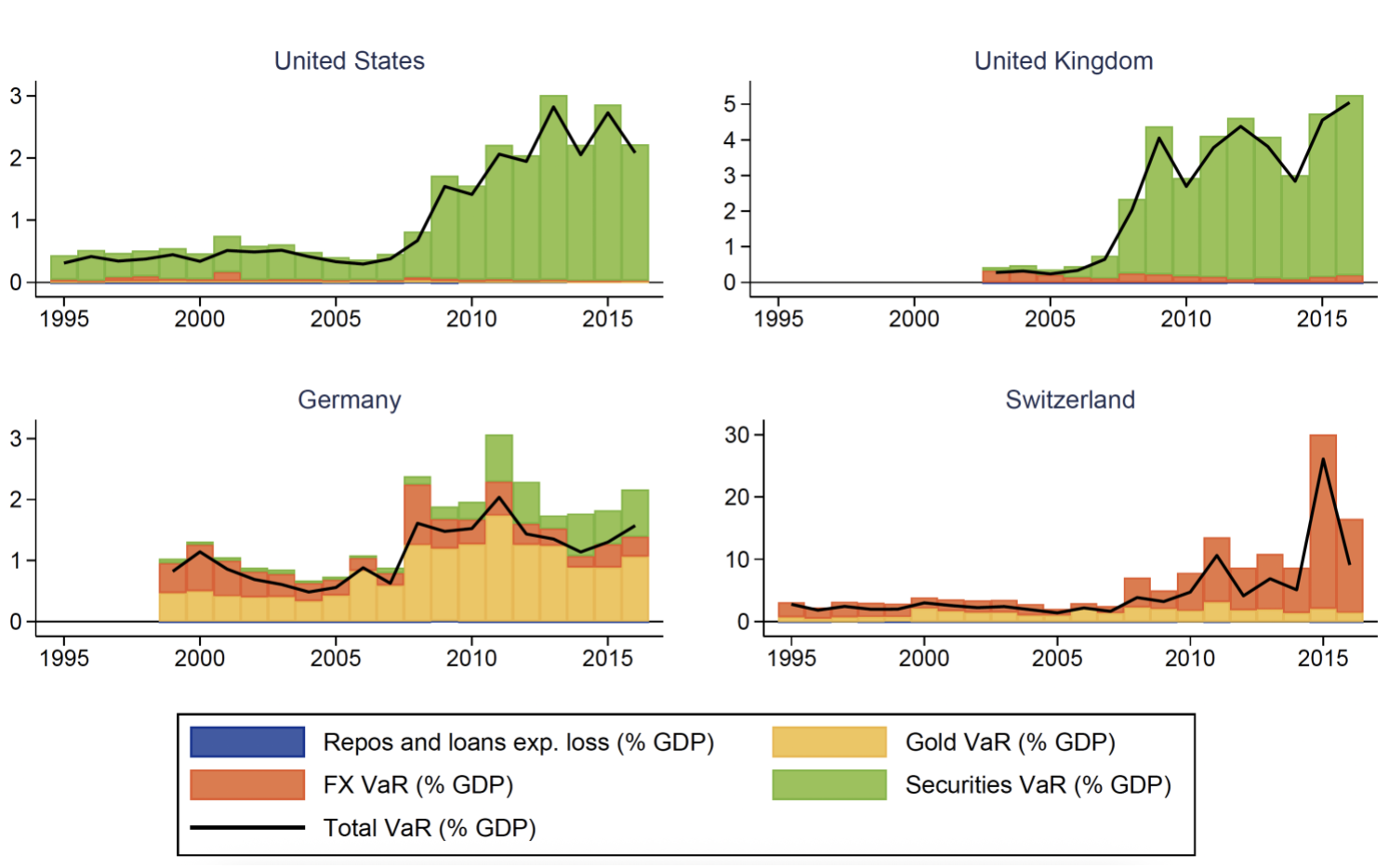

Nos estimations révèlent un tableau saisissant. Le risque moyen lié au bilan des banques centrales est passé de moins de 1 % du PIB au milieu des années 1990 à environ 3 % à la fin de notre période d’étude. Pour certaines institutions, telles que la Banque nationale suisse, cette augmentation a été encore plus spectaculaire.

La figure 1 montre l’évolution du risque pour certaines banques centrales. Le risque lié au bilan était modeste et stable avant 2008, mais il a ensuite fortement augmenté lorsque les banques centrales ont recouru à des achats d’actifs et à d’autres mesures qui ont élargi leur bilan, soit pour remplir leur mandat de stabilité des prix au niveau national, soit dans le but de stabiliser le taux de change.

Figure 1. Prise de risque des banques centrales au fil du temps

Remarques : Les barres indiquent la VaR au niveau des actifs sur un horizon d’un an (en % du PIB), tandis que la ligne noire indique la VaR totale tenant compte des effets de diversification.

Facteurs économiques et institutionnels de la prise de risque

Qu’est-ce qui explique cette augmentation de la prise de risque ? Notre analyse met en évidence des facteurs à la fois économiques et institutionnels comme principaux moteurs. Premièrement, les banques centrales augmentent leur bilan lorsque les taux d’intérêt s’approchent de la limite inférieure effective, ce qui entraîne une forte augmentation du risque financier. Cela ne s’explique pas simplement par l’augmentation de la taille du bilan des banques centrales, comme nous le montrons en contrôlant le total des actifs. De plus, la relation avec les outils de politique monétaire conventionnels n’est pas linéaire.

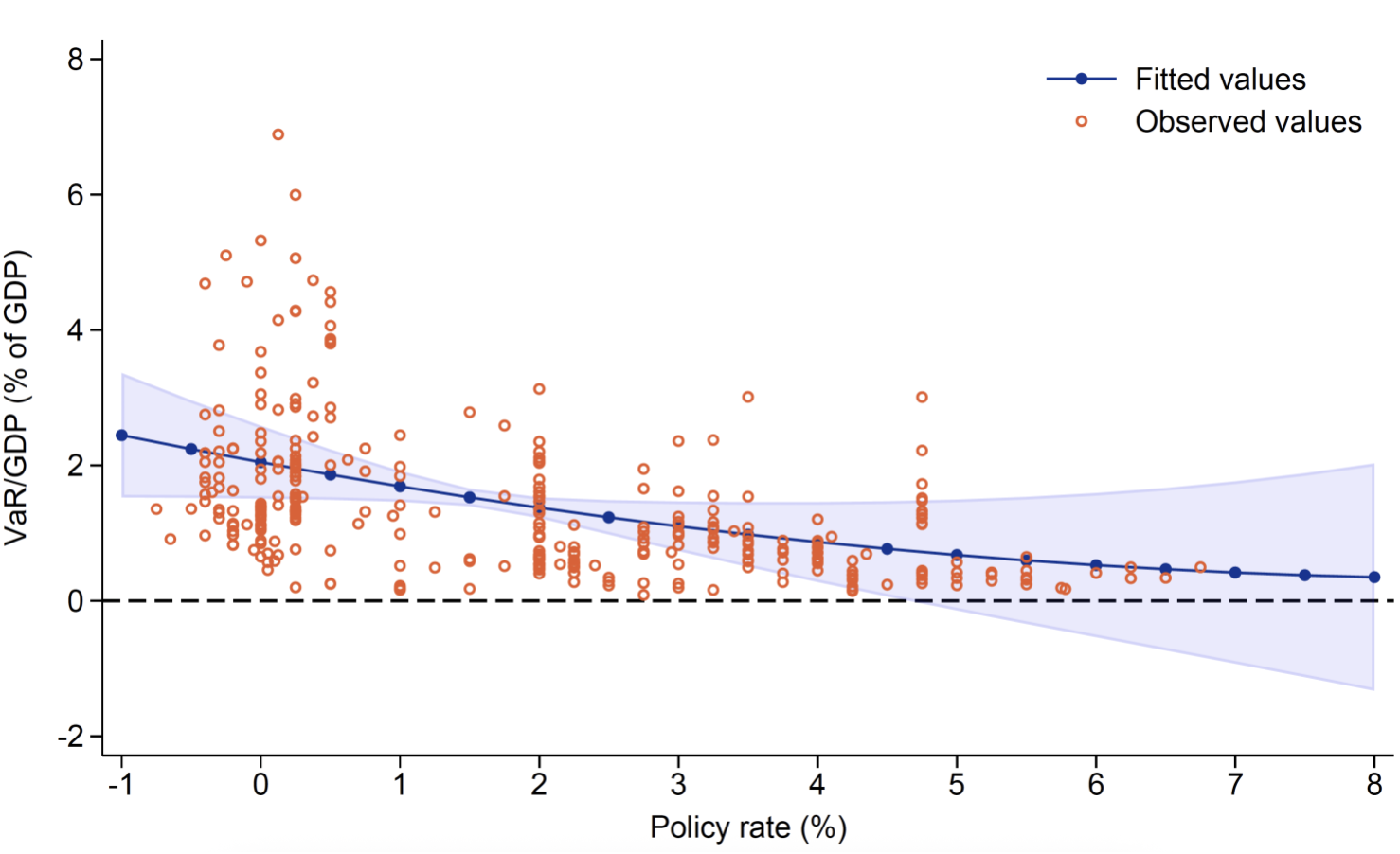

Une baisse du taux directeur de 5 % à zéro fait plus que doubler la prise de risque estimée, qui passe d’environ 0,8 % à 2 % du PIB. La figure 2 illustre l’augmentation du risque à mesure que les taux d’intérêt s’approchent de zéro. Cette tendance suggère que la hausse du risque financier n’était pas fortuite, mais une conséquence systématique de l’environnement macroéconomique.

Figure 2. Prise de risque en fonction du niveau des taux d’intérêt

Remarques : Les points rouges indiquent la VaR estimée et les points bleus la VaR ajustée (la zone représente l’intervalle de confiance à 95 %) sur la base de la spécification de régression principale de Bartels et al. (2026), toutes deux conditionnées par le taux directeur à court terme.

Deuxièmement, nous constatons que les banques centrales prennent davantage de risques lorsque la politique budgétaire est restrictive. Cela suggère que les politiques monétaire et budgétaire se substituent l’une à l’autre pour assurer la stabilisation macroéconomique. Nos données ne nous permettent pas de déterminer avec précision le sens de la causalité, mais quel que soit ce sens, ce résultat va à l’encontre de l’hypothèse de la « domination budgétaire », selon laquelle les gouvernements exerceraient une pression sur les banques centrales pour qu’elles adoptent des politiques monétaires plus accommodantes afin d’alléger le coût de financement des augmentations des dépenses publiques.

Troisièmement, les banques centrales plus indépendantes – on mesure cette indépendance à l’aide de l’indice de Romelli (2022) – prennent davantage de risques financiers, et non l’inverse, une fois pris en compte le taux directeur, la taille du bilan et les conditions macroéconomiques. Ce résultat contredit la théorie de la dominance budgétaire, qui postule que les banques centrales soumises à des pressions politiques sont plus susceptibles d’être poussées vers des positions plus risquées. Au contraire, nos données suggèrent que l’indépendance permet aux banques centrales de se concentrer sur l’accomplissement de leur mandat – garantir la stabilité des prix, stabiliser la production – sans être freinées par des craintes de pertes potentielles ou de réduction des versements au Trésor.

La preuve la plus flagrante de cette interprétation provient de l’interaction entre l’indépendance et la politique budgétaire. La relation positive entre l’assainissement budgétaire et la prise de risque par les banques centrales n’est significative que pour les banques centrales jouissant d’une grande indépendance. En d’autres termes, ce sont précisément les banques centrales les plus indépendantes qui interviennent de la manière la plus énergique par le biais de politiques de bilan lorsque la politique budgétaire se resserre. Comme le montrent Goncharov et al. (2023), de nombreuses banques centrales sont réticentes à faire état de bénéfices négatifs ; nos résultats suggèrent que cette réticence peut être moins contraignante pour les institutions jouissant d’une plus grande indépendance.

Implications pour le débat actuel

Nos conclusions fournissent des enseignements importants pour les débats actuels sur les pertes des banques centrales. Premièrement, les risques financiers qui se sont matérialisés n’étaient pas le résultat d’un comportement imprudent, mais d’une réponse politique systématique aux circonstances macroéconomiques qui ont suivi la crise financière, à savoir des taux d’intérêt bas et une politique budgétaire restrictive. Deuxièmement, l’indépendance des banques centrales a permis une réponse politique appropriée dans ce contexte. Les banques centrales les moins soumises à des contraintes politiques étaient plus disposées à utiliser leur bilan comme outil de politique monétaire.

Dans l’ensemble, nos résultats suggèrent que tolérer des risques financiers plus élevés pourrait être le prix à payer pour permettre aux banques centrales de remplir leur mandat, même dans des conditions difficiles.

La version anglaise de cet article est publiée par notre partenaire VoxEU.

Did you enjoy this article? close

Bartels, B, B Eichengreen, J Schumacher and B Weder di Mauro (2026), “Central bank independence and risk-taking at the zero lower bound”, CEPR Discussion Paper 21570 and ECB Working Paper 3079.

Caballero, D, A Lucas, B Schwaab and X Zhang (2020), “Risk endogeneity at the lender/investor-of-last-resort”, Journal of Monetary Economics 116: 283–297.

Cecchetti, S and J Hilscher (2024a), “Fiscal consequences of central bank losses”, VoxEU.org, 26 June.

Cecchetti, S and J Hilscher (2024b), “Fiscal consequences of central bank losses”, CEPR Discussion Paper 19088.

Claessens, S, T Glaessner and D Klingebiel (2025), “Strengthening central bank financial resilience in a changing world”, VoxEU.org, 7 April.

ECB – European Central Bank (2026), Annual Accounts 2025.

Federal Reserve (2026), Federal Reserve Banks Combined Financial Statements.

Goncharov, I, V Ioannidou and M C Schmalz (2023), “(Why) do central banks care about their profits?”, Journal of Finance 78(5): 2991–3045.

Humann, T, K Mitchener and E Monnet (2023), “Disinflation policies and central bank finances”, VoxEU.org, 12 July.

Romelli, D (2022), “The political economy of reforms in central bank design: Evidence from a new dataset”, Economic Policy 37(112): 641–688.

Sims, C A (2016), “Luncheon address: Fiscal policy, monetary policy and central bank independence”, Jackson Hole Economic Symposium, Federal Reserve Bank of Kansas City.